Groupe Ouellet Bolduc

Gestionnaires de patrimoine

Le Rapporteur - Perspectives pour 2018

Un optimisme prudent

À la suite de la crise financière de 2008, les principales places boursières ont enregistré des rendements impressionnants. Afin de restaurer la confiance envers les marchés financiers, les banques centrales ont mis en place des stratégies visant à stimuler et à assurer la reprise économique. Pour reprendre la terminologie de la conduite automobile, ces institutions ont donné le feu vert aux participants de marché, afin de favoriser la prise de risque. Aujourd'hui, les indices de référence continuent de progresser à vive allure, gracieuseté d'une reprise mondiale « synchronisée ». Que ce soit en raison de la stabilisation des cours pétroliers, de la vigueur du marché de l'emploi ou de l'expansion de l'indice manufacturier global, nous sommes maintenant moins dépendants du soutien des banques centrales, ce qui est une excellente nouvelle pour les investisseurs. Ces derniers ne craignent donc aucun dérapage de l'économie à court terme, de sorte que beaucoup d'entre eux misent sur une accélération des cours boursiers.

Voici un aperçu des facteurs qui confirment cet optimisme :

- Selon SentimenTrader, le degré d'optimisme des investisseurs particuliers est à son plus haut niveau depuis 2000.

- Le 12 janvier 2018, le S&P 500 s'est négocié à moins de 1,5 % d'un récent sommet pour une période de trois mois consécutifs, la deuxième meilleure séance de son histoire.

- D'après un récent sondage mené par The National Association of Active Investment Managers (NAAIM), les gestionnaires de portefeuille affichent la plus grande exposition aux actions ordinaires jamais enregistrée.

- Sur une base historique, le niveau moyen de l'indice de volatilité du S&P 500 (le VIX) est de 20. De manière générale, une donnée élevée traduit une nervosité accrue de la part des participants de marché, tandis qu'une donnée basse dénote une certaine sérénité. En 2017, cet indicateur a clôturé à 52 reprises en deçà de 10.

Comme les marchés boursiers sont en voie de connaître une autre bonne année en 2018, nous devons nous demander si le moment n'est pas venu de ralentir la cadence, c'est-à-dire de modifier notre stratégie de portefeuille pour faire place à une philosophie de placement plus prudente. Pour y répondre, nous privilégions une approche sommaire des trois enjeux présentés ci-dessous.

1. Le modèle prévisionnel de Wells Fargo

Récemment, nous avons présenté notre modèle prévisionnel de récession. Bonne nouvelle : nous ne prévoyons aucun ralentissement économique à court terme. Néanmoins, le modèle prévisionnel proposé par Wells Fargo, une institution financière américaine réputée, a émis en décembre un signal pour nous avertir d'une éventuelle récession, puisque les deux conditions suivantes étaient réunies : d'une part, depuis la fin 2015, la Réserve fédérale américaine prônait une normalisation de la politique monétaire et, d'autre part, le taux directeur se situait à un niveau supérieur (1,50 %) par rapport au plus bas niveau du taux d'intérêt de 10 ans enregistré durant le cycle économique actuel, qui était de 1,37 % en juillet 2016. Pour plus de détails, nous vous invitons à visionner le webinaire intitulé La récession s'en vient – Découvrez notre modèle d'anticipation - Lien externe au site. S’ouvre dans une nouvelle fenêtre. et à lire le document correspondant (Le Rapporteur – Notre modèle pour prévoir la prochaine récession).

2. L'évaluation boursière du S&P 500

Sur le plan de l'importance relative, les États-Unis dominent, car ils représentent plus de 50 % de la capitalisation boursière mondiale. Voilà pourquoi l'analyse de l'évaluation boursière du S&P 500 est essentielle.

En 2017, le bénéfice par action du S&P 500 a été de 132 $. Si l'on se fie à son prix de clôture à la fin de l'année (2 674 $), le S&P 500 s'échangeait à un multiple de 20 (2 674/132), ce qui peut être perçu comme une évaluation boursière élevée. Toutefois, il est préférable d'utiliser plutôt le bénéfice par action (BPA) estimé en 2018 pour prévoir l'impact positif de la réforme fiscale. Selon le consensus établi par FactSet Market Aggregates, on s'attend à ce qu'il s'établisse à 147 $, procurant ainsi un ratio cours/bénéfice plus raisonnable de 18 (2 674/147). Malgré tout, le BPA demeure supérieur à son multiple moyen des 25 dernières années (16), un autre élément qui témoigne d'un optimisme robuste.

3. L'inflation

Habituellement, un marché boursier baissier est la conséquence directe d'un choc – comme l'éclatement de la bulle immobilière aux États-Unis dans les années 2000 – ou est de nature cyclique. Par exemple, une surchauffe de l'économie peut se traduire par un risque d'inflation (hausse généralisée et non contrôlée des prix à la consommation), forçant ainsi la banque centrale du pays à intervenir en relevant agressivement son taux directeur, ce qui crée inévitablement une récession. À moins d'une crise géopolitique, nous sommes d'avis que la prochaine période de ralentissement économique sera de nature cyclique. Cette fois-ci, elle serait plutôt motivée par une normalisation rapide des politiques monétaires et par une inflation qui s'accélère tout en demeurant relativement faible.

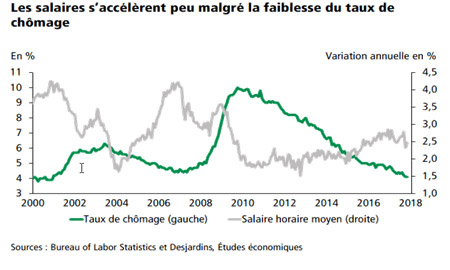

Étonnamment, au Canada et aux États-Unis, en dépit de bas taux de chômage, l'inflation demeure à un niveau inférieur à celui de la cible, qui est de 2 %. D'après la courbe de Phillips, un modèle théorique, l'inflation devrait être plus élevée. Cette situation s'explique par le fait qu'en deçà d'un certain niveau de chômage, les employés sont en position de force pour exiger une hausse de salaire, créant ainsi une pression inflationniste.

Or, certains facteurs comme l'intensification de la concurrence internationale, les progrès de la robotique et de l'intelligence artificielle, les nouveaux services comme Uber et Airbnb et la baisse du taux de syndicalisation semblent avoir limité le pouvoir de négociation des salariés. Sachant que les économistes prévoient des hausses supplémentaires du taux directeur au Canada et aux États-Unis, il importe que l'inflation augmente, sans quoi la croissance économique de ces deux pays sera étouffée.

Voici quelques éléments susceptibles de contribuer à une hausse de l'inflation :

- Étant donné leur importance dans l'économie, une augmentation soutenue des cours pétroliers exercerait une pression considérable à la hausse, notamment sur les coûts d'exploitation des entreprises et sur l'indice des prix à la consommation. Par exemple, dans la foulée du passage de l'ouragan Harvey, le prix de l'essence au Québec a bondi de 14,1 % en septembre dernier. D'ailleurs, plus de 6 000 produits sont fabriqués entièrement ou en partie à partir du pétrole (l'asphalte, l'engrais, le lubrifiant et le savon, par exemple).

- Pour la première fois en dix ans, les économies américaine et canadienne fonctionnent presque à leur plein potentiel. En d'autres termes, leur PIB correspond pour ainsi dire à celui que l'on trouve lorsqu'une économie produit le volume maximal de biens et de services en utilisant l'ensemble des ressources dont elle dispose.

- Comme les économies américaine et canadienne tournent à plein régime, les salariés bénéficieront davantage d'augmentations salariales. En effet, en 2017, 22 États américains ont haussé leur salaire minimum et 20 autres ont l'intention de le faire cette année. De notre côté de la frontière, en Ontario, le salaire horaire minimum est passé de 11,60 $ à 14 $ en janvier, ce qui correspond à une croissance de 21 %. De plus, à la suite de la réforme fiscale américaine, beaucoup d'entreprises ont haussé le salaire de leurs employés et offert des primes en guise de récompense.

Notre gestion

À la lumière de ce qui précède, nous répondons par l'affirmative à la question énoncée plus haut. En effet, pour reprendre l'analogie de la conduite automobile, nous affichons un optimisme prudent sous un feu de circulation jaune, une première depuis la crise financière de 2008.

Cette année, notre objectif est de réduire graduellement notre surpondération en actions (croissance) et en actions privilégiées. Nous visons à revenir vers la pondération cible qu'affichaient nos modèles de gestion avant le déclenchement de notre modèle prévu en cas d'anticipation d'une récession. Les actions privilégiées devraient être à nouveau favorisées par un contexte de taux d'intérêt à la hausse. Nous estimons toutefois que le fort rebond des deux dernières années justifie une certaine prise de profits. En conséquence, nous augmenterons la pondération de la composante obligataire par l'achat d'obligations de courte échéance. Graduellement, la durée du portefeuille obligataire pourrait être augmentée si les taux montent comme prévu.

Conclusion

Après une progression fulgurante des cours boursiers, il est tout à fait normal de remettre en cause notre stratégie de portefeuille. Pour ce faire, comme à l'habitude, nous misons sur une analyse rationnelle des contextes économique et boursier ainsi que des principaux enjeux et facteurs de risque. Nous sommes alors en mesure de mettre de côté les éléments de « distraction » comme Donald Trump, les tensions diplomatiques entre la Corée du Nord et les États-Unis ou l'évolution des cryptomonnaies. Peu importe ce que l'avenir nous réserve, nous agirons toujours dans votre intérêt !

Sources :

Ben Leubsdorf. U.S. Economy Reaches Its Potential Output for First Time in Decade, The Wall Street Journal, 29 novembre 2017.

Economics Group. The Bank of Canada Hikes Rates Wells Fargo, 17 janvier 2018.

Franklin Templeton Investments. La longue marche de la Fed vers la normalisation, 15 novembre 2017.

Goldman Sachs. Global Equities: 10 thoughts for 2018, GS Macro Outlook 2018, 21 novembre 2017.

J.P. Morgan Asset Management. Guide to the Markets, Market Insights, janvier 2018.

La Presse Canadienne. L'indice des prix à la consommation a augmenté de 1,4 % en octobre, Radio-Canada, 17 novembre 2017.

Mamta Badkar. Wall Street predictions for the S&P 500 in 2018, Financial Times, 2 janvier 2018.

The Bank Credit Analyst. Policy And The Markets: On A Collision Course, Special Year End Issue Outlook 2018, 69(6), décembre 2017.

Mise en garde

Chacun des conseillers de Valeurs mobilières Desjardins dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l'égard de la société et des titres faisant l'objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document et dont le conseiller suit l'évolution. Il est possible que Valeurs mobilières Desjardins ait déjà publié des opinions différentes ou même contraires à ce qui est exprimé ici. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d'analyse des conseillers qui les ont rédigées.

Le présent document peut contenir des statistiques provenant de tiers que nous estimons être fiables. Valeurs mobilières Desjardins ne se prononce pas à savoir si l'information statistique obtenue est exacte et complète, et l'utilisateur ne saurait s'y fier en ce sens.

Daniel Ouellet et Jonathan Bolduc sont inscrits à titre de gestionnaires de portefeuille auprès des organismes d'autoréglementation. Ils sont autorisés, conformément aux dispositions de la Règle 1300 de l'OCRCVM, à prendre des décisions de placement et à donner des conseils relativement à des titres pour des comptes gérés. À l'exception de Daniel Ouellet et Jonathan Bolduc, aucun membre du Groupe Ouellet Bolduc ne peut exercer de pouvoirs discrétionnaires sur le compte d'un client, approuver des ordres discrétionnaires pour un compte géré ou participer à la formulation de décisions de placement prises au nom d'un compte géré ou de conseils donnés relativement à ce dernier.

Desjardins Gestion de patrimoine Valeurs mobilières est un nom commercial utilisé par Valeurs mobilières Desjardins Inc. Valeurs mobilières Desjardins Inc. est membre de l'Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et du Fonds canadien de protection des épargnants (FCPE).

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.

Auteurs :

Daniel Ouellet | B.A.A., CIMMD

418 721-2668

Jonathan Bolduc | B.A.A., CIMMD

418 721-2668