Groupe Ouellet Bolduc

Gestionnaires de patrimoine

Le Rapporteur - Notre modèle pour prévoir la prochaine récession

En 2014, après une carrière de 33 ans chez Microsoft, dont 13 ans au poste de président-directeur général, Steve Ballmer annonce sa retraite. Son patrimoine est évalué à près de 23 milliards de dollars, ce qui en fait le huitième homme le plus riche du monde. Malgré toutes ses réalisations, voici ce que ce grand gestionnaire déclarait en 2007 : « Le iPhone n’a aucune chance de décrocher des parts de marché significatives ». Pour plusieurs, cette prédiction est vue comme l’une des pires jamais effectuées par un expert reconnu dans son domaine.

Il est bon de se rappeler l’adage « Prédire le futur est facile; ce qui est difficile, c’est d’avoir raison ». À ce sujet, dans son livre Expert Political Judgment : How Good Is It? How Can We Know?, le psychologue Philip E. Tetlock a évalué 28 000 prédictions sur des événements politiques à travers le monde émises par 300 experts, sur une période de 20 ans. Quel a été le résultat ? Au final, leur taux de réussite s’est avéré un peu meilleur que lorsqu’on lance une pièce de 25 sous dans les airs...

Il est donc primordial de développer un esprit critique et de se montrer curieux à l’égard de l’information véhiculée par les experts financiers, ce qui, nous en convenons, n’est pas facile. Chez l’être humain, le cortex cingulaire antérieur et le cortex préfrontal dorsolatéral sont les principales régions du cerveau sollicitées lors d’un processus décisionnel. Or, lors d’une expérience, Greg Berns, professeur en neurosciences à l’Université Emory, a constaté qu’en présence d’un expert, ces régions ne montrent aucune activité, car nous avons alors tendance à faire aveuglément confiance aux propos de ce spécialiste.

À l’heure actuelle, sur le plan de la durée, la phase d’expansion du cycle économique aux États-Unis est la troisième en importance de l’histoire de ce pays. D’ailleurs, la dernière récession s’est terminée en juin 2009 et plusieurs experts financiers tentent maintenant de prédire quand débutera la prochaine période de ralentissement économique. Pour ce faire, certains utilisent des concepts existants alors que d’autres créent leur propre modèle prévisionnel. Bien qu’il soit tentant et facile de tirer des conclusions fondées sur ce type de recherche, nous avons décidé de procéder autrement.

« Les détails font la perfection, et la perfection n’est pas un détail. »

- Léonard de Vinci

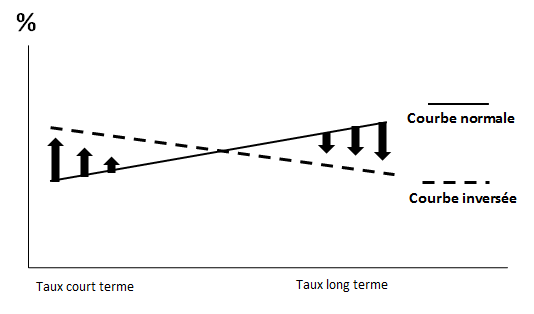

L'inversion de la courbe des taux d’intérêt aux États-Unis

Sans contredit, le concept de l’inversion de la courbe des taux d’intérêt figure parmi les outils d’analyse les plus simples et les plus populaires pour prévoir les périodes de ralentissement économique aux États-Unis. En effet, lorsque la courbe est dite « inversée », c’est-à-dire que le taux directeur établi par la Réserve fédérale américaine (taux d’intérêt à court terme) est supérieur au taux d’intérêt d’une durée de dix ans (taux d’intérêt à long terme), le risque d’une récession est réel. En général, ce type de courbe est associé à une période de surchauffe économique qui se traduit par des pressions inflationnistes plus élevées, forçant ainsi la banque centrale américaine à intervenir en relevant de façon abrupte son taux directeur, ce qui crée inévitablement un ralentissement économique à plus long terme.

Depuis 1954, ce scénario s’est produit à dix occasions et l’économie américaine est tombée en récession à sept reprises. À première vue, il semble être un indicateur robuste de prévision d’une récession. Or, il a déclenché un faux signal à trois reprises, c’est-à-dire que la courbe de taux d’intérêt s’est inversée sans qu’une récession ne soit confirmée dans les mois qui ont suivi.

Le modèle de prévision de Wells Fargo

Récemment, Wells Fargo, une institution financière américaine réputée, a proposé un nouveau modèle de prévision de récession économique afin d’améliorer le taux de succès obtenu par l’indicateur précédent.

L'avertissement d’une éventuelle récession est lancé lorsque deux conditions sont remplies : d’une part, la Réserve fédérale américaine prône une normalisation de la politique monétaire (reprise graduelle des hausses du taux directeur); d’autre part, le taux directeur s’échange à un niveau égal ou supérieur au plus bas taux d’intérêt de 10 ans enregistré durant le cycle économique actuel. En appliquant ce modèle, Wells Fargo aurait prédit les neuf dernières récessions, mais aurait aussi généré quatre mauvais signaux.

Bien sûr, cette approche, quoique simpliste, est prometteuse. Nous pourrions donc nous arrêter là et utiliser aveuglément ce modèle, ce qui nous ferait adopter une gestion de portefeuille plus défensive en 2018. En effet, le 13 décembre dernier, la Réserve fédérale américaine a relevé son taux directeur de 0,25 % pour l’établir à 1,50 %, soit un niveau supérieur à 1,37 %, le creux du taux d’intérêt de 10 ans obtenu en juillet 2016. Même si Wells Fargo est un chef de file de l’industrie financière, nous avons cru bon d’améliorer leur modèle en créant le nôtre!

Notre modèle prévisionnel

Tout d’abord, le modèle prévisionnel de Wells Fargo a réussi à capter deux récessions supplémentaires (1957-1958, 1960-1961) au cours desquelles il n’y a pas eu d’inversion de la courbe des taux d’intérêt. Étant donné que le récent contexte économique (2008-2017) s’apparente à celui qui existait entre 1954 et 1965 (taux directeur fixé sous la barre du 1 % et faible inflation), nous sommes d’avis que la proposition de Wells Fargo constitue un excellent point de départ. Toutefois, compte tenu de certaines faiblesses de ce modèle, nous lui avons apporté deux modifications qui, à notre avis, le rendent plus efficace. Nos objectifs sont de maintenir un taux de réussite aussi élevé (9/9) et de réduire l’écart entre la date de déclenchement du modèle avec la récession, tout en réduisant le nombre de faux signaux à un seul.

Un taux d’intérêt américain moyen de 10 ans

Pour mieux représenter la réalité, nous privilégions un taux d’intérêt américain moyen de 10 ans comme signal du déclenchement d’une récession potentielle. Ce taux, qui est présentement de 2,08 %, a été obtenu en calculant la moyenne des cours de clôture du taux d’intérêt à long terme depuis le début de la normalisation de la politique monétaire (décembre 2015) jusqu’à ce jour (13 décembre 2017). Donc, lorsque le taux directeur se négociera au-dessus de ce taux moyen, notre premier critère sera atteint. Il semble donc qu’il soit trop tôt pour être pessimiste en ce qui concerne les perspectives de rendement boursier. En effet, au cours des 50 dernières années, le S&P 500 a progressé près de 90 % du temps à l’extérieur d’une période de récession.

En procédant ainsi, nous nous trouvons dans une situation moins délicate que celle suggérée par Wells Fargo. En juillet 2016, le taux d’intérêt de 10 ans s’établissait à 1,37 %, principalement en raison du fait que les participants de marché s’attendaient au pire à la suite de la victoire du Brexit. Comme vous vous en doutez, à la lumière de la performance des places boursières, ces craintes se sont dissipées.

Pente de la courbe inférieure à 0,75 % (10 ans américain moins le taux directeur)

Bien que nous obtenions un signal d’alerte, il est pertinent de le valider avec un deuxième critère, l’objectif étant de réduire les mauvais signaux qui sont alimentés, entre autres, par le changement de ton de la Réserve fédérale américaine en ce qui a trait à sa politique monétaire (par exemple, elle entame une phase de réduction du taux directeur). La récession pourrait être évitée, ce qui nous permettrait de garder le cap sur notre stratégie d’investissement. Voilà pourquoi l’écart entre le taux d’intérêt de 10 ans et le taux directeur doit être inférieur à 0,75 % avant que nous adaptions notre gestion de portefeuille en prévision d’une éventuelle récession et, fort probablement, d’un recul des cours boursiers.

Comme il n’y a rien de tel qu’un exemple pour mieux comprendre notre modèle, imaginons la situation suivante : en 2018, la Réserve fédérale américaine augmente le taux directeur à trois reprises pour le porter à 2,25 %. Advenant que ce taux soit supérieur à notre taux d’intérêt moyen de 10 ans, la première étape sera franchie. Toutefois, pour valider ce signe précurseur d’une récession, il faudrait que le taux d’intérêt de 10 ans s’établisse à un niveau inférieur à 3 %, soit un écart de moins de 0,75 % par rapport au taux directeur (2,25 %).

Conclusion

Naturellement, en période de récession, les indices de référence diminuent. C’est la raison pour laquelle les investisseurs se fient aux experts financiers pour mieux l’anticiper. Bien qu’il soit impossible de développer un modèle de prévision infaillible, nous croyons que l’on peut créer une valeur ajoutée en proposant des améliorations aux concepts ou aux modèles existants, et ce, peu importe la crédibilité de leurs auteurs.

Sources :

- Brandon Keim. Given "Expert" Advice, Brains Shut Down, Wired, 25 mars 2009.

- Economics Group. Do We Need to Wait for a Yield Curve Inversion to Predict a Recession? No., Wells Fargo Securities, 8 septembre 2017.

- Philip. E. Tetlock. Expert Political Judgment: How Good Is it? How Can We Know? , Princeton University Press, 2006.

Mise en garde

Chacun des conseillers de Valeurs mobilières Desjardins dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou de tout autre titre mentionné au sein du présent document et dont le conseiller suit l’évolution. Il est possible que Valeurs mobilières Desjardins ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées.

Le présent document peut contenir des statistiques provenant de tiers que nous estimons fiables. Valeurs mobilières Desjardins ne se prononce pas à savoir si l’information statistique obtenue est exacte et complète, et l’utilisateur ne saurait s’y fier en ce sens.

Daniel Ouellet et Jonathan Bolduc sont inscrits à titre de gestionnaires de portefeuille auprès des organismes d’autoréglementation. Ils sont autorisés, conformément aux dispositions de la Règle 1300 de l’OCRCVM, à prendre des décisions de placement et à donner des conseils relativement à des titres pour des comptes gérés. À l’exception de Daniel Ouellet et Jonathan Bolduc, aucun membre du Groupe Ouellet Bolduc ne peut exercer de pouvoirs discrétionnaires sur le compte d’un client, approuver des ordres discrétionnaires pour un compte géré ou participer à la formulation de décisions de placement prises au nom d’un compte géré ou de conseils donnés relativement à ce dernier.

Desjardins Gestion de patrimoine Valeurs mobilières est un nom commercial utilisé par Valeurs mobilières Desjardins Inc. Valeurs mobilières Desjardins Inc. est membre de l’Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et du Fonds canadien de protection des épargnants (FCPE).

Accréditation Excellence L’accréditation Excellence atteste que la pratique du conseiller en placement répond à des normes de qualité supérieure visant à vous offrir une expérience inégalée sur le plan de la satisfaction de vos besoins financiers. Cette distinction est décernée exclusivement aux conseillers en placement de Valeurs mobilières Desjardins qui se sont engagés dans un programme de perfectionnement et d’amélioration continue.

Accréditation Excellence

L'accréditation Excellence atteste que la pratique du conseiller en placement répond à des normes de qualité supérieure visant à vous offrir une expérience inégalée sur le plan de la satisfaction de vos besoins financiers. Cette distinction est décernée exclusivement aux conseillers en placement de Valeurs mobilières Desjardins qui se sont engagés dans un programme de perfectionnement et d'amélioration continue.

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.

Auteurs :

Daniel Ouellet | B.A.A., CIMMD

418 721-2668

Jonathan Bolduc | B.A.A., CIMMD

418 721-2668