Groupe Ouellet Bolduc

Gestionnaires de patrimoine

Le Rapporteur — Perspectives pour 2020

Le retour à la moyenne

Chaque année, pour le plus grand plaisir des adeptes de course à pied, quelque 3 000 marathons sont organisés à travers le monde. Saviez-vous que lors des marathons les plus prestigieux comme ceux de Londres et de Los Angeles, plus de la moitié des participants en sont à leur première expériencenote de bas de page 1? De plus, les psychologues Adam Alter et Hal Hershfield ont observé un phénomène étonnant : les coureurs âgés de 29, 39, 49 et 59 ans sont surreprésentésnote de bas de page 2. Il y a donc trois fois plus de chances qu’un marathonien soit âgé de 49 ans que de 50 ans. Courir un marathon représente une belle occasion de se dépasser, plus particulièrement dans le cas des personnes qui s’apprêtent à changer de dizaine. En effet, ces dernières sont plus susceptibles d’entamer un processus d’autoréflexion, c’est-à-dire de prendre le temps de réfléchir au passé et au présent pour mieux aborder le futur. Cela explique leur motivation à prendre de nouvelles initiatives et leur besoin de relever de nouveaux défis.

Comme vous vous en doutez sûrement, cet exercice d’introspection interpelle davantage de gens à l’aube d’une nouvelle décennie. C’est ce qu’on appelle « l’effet de nouveau départ »note de bas de page 3. Que ce soit pour se mettre en bonne forme physique, cesser de fumer ou adopter une alimentation saine et équilibrée, nombreux sont ceux qui prennent des résolutions lors de périodes marquantes comme le début de 2020. Mais qu’en est-il à l’égard des marchés financiers?

En prenant du recul et en examinant les tendances actuelles, il peut être tentant de modifier sa philosophie de placement pour bénéficier de thématiques telles que la tendance baissière soutenue des taux d’intérêt, la surperformance du marché boursier américain ou l’engouement pour les actions de style croissance. Il va sans dire que ce travail de réflexion est essentiel, mais il ne faut pas oublier que l’investissement boursier doit obéir à des principes préétablis et immuables.

Dans le cadre de ce bulletin, nous vous présentons notre stratégie de portefeuille pour la prochaine année et, pour ce faire, nous faisons principalement appel au retour à la moyenne, l’un des plus importants fondements en Bourse. Ce concept consiste à se positionner en faveur d’un mouvement dans la direction opposée d’un instrument financier, d’une catégorie d’actifs ou d’un style de gestion pour tendre vers un niveau plus conforme à sa tendance historique.

Notre gestion

Retour à la moyenne 1 – Remontée des taux d’intérêt à long terme

Imaginez que vous ayez en main les informations suivantes :

- En 2019, l’économie américaine a créé plus de deux millions d’emplois pour la neuvième année consécutive et le produit intérieur brut (PIB) a progressé de 2,1 %. De plus, le taux de chômage est de 3,5 %, son plus bas niveau en 50 ansnote de bas de page 4;

- Pour cette année, la Réserve fédérale américaine prévoit que le taux d’inflation sera de 1,9 %, soit à peine en deçà de son niveau cible de 2 %note de bas de page 5;

- Aux États-Unis, en 2019, les dépenses de consommation ont augmenté de 4,5 % sur une base annualisée.note de bas de page 6

En se fiant uniquement aux informations mentionnées ci-dessus, on s’attend au minimum à ce que le taux d’intérêt américain de 10 ans s’échange au-dessus de 2 %. Eh bien, depuis la fin de juillet dernier, il se négocie entre 1,40 et 1,97 %. Autrement dit, en tenant compte de l’inflation prévue (1,9 %), le taux d’intérêt réel est soit légèrement positif, soit négatif! Nous sommes d’avis que cette situation représente une anomalie dans le marché obligataire américain, et le même constat s’applique au Canada.

C’est la raison pour laquelle nous détenons des obligations dont les échéances sont de très courte durée, une approche logique et avantageuse dans un contexte de reprise de la tendance haussière des taux d’intérêt à long terme. Dans le même ordre d’idées, notre positionnement dans les actions privilégiées bénéficierait grandement d’un tel scénario. Pour plus de détails à ce sujet, nous vous invitons à consulter Le Rapporteur Express – Une occasion privilégiée, publié en juin dernier.

Retour à la moyenne 2 – Meilleure performance boursière relative de l’Europe et des marchés émergents par rapport aux États-Unis

Au moment d’écrire ces lignes, on compte près de 1 800 décès et quelque 71 000 personnes infectées par le nouveau coronavirus chinoisnote de bas de page 7. Ce virus a été détecté pour la première fois à Wuhan, la sixième ville chinoise en importance, qui compte 11 millions d’habitants. Bien que le taux de mortalité du virus et sa capacité de propagation sont inférieurs à ceux observés lors de l’épisode du coronavirus du syndrome respiratoire aigu (SRAS-Cov) en 2003, les autorités chinoises ont pris les mesures nécessaires (mise en quarantaine des habitants, arrêt du service de transport en commun, interdiction de voyager...) pour contrer l’épidémie dans 13 villes touchées par le virus.

Bien entendu, il est encore trop tôt pour mesurer l’impact final du coronavirus sur l’économie chinoise. D’après certaines estimations, on parle d’une baisse d’environ 0,50 % du PIB en 2020 (entre 5 et 6 %). Comme l’exposition au marché boursier chinois représente le tiers de la répartition géographique dans le fonds négocié en Bourse EEM iShares MSCI Emerging Markets ETF, le principal FNB des pays émergents, ce dernier a perdu jusqu’à 7 % de sa valeur à la fin de janvier dernier.

Selon nous, cette région du monde représente une occasion d’investissement pour quatre raisons :

- En décembre 2019, un accord commercial préliminaire a été conclu entre les États-Unis et la Chine, réduisant ainsi le climat d’incertitude qui a ralenti la croissance économique chinoise et qui a freiné l’appétit des investisseurs pour les marchés émergents;

- Depuis 1980, six mois après le début des plus grandes épidémies (choléra, fièvre Ebola, grippe asiatique, SRAS-Cov...), l’indice MSCI World a affiché un rendement moyen de 8,50 %note de bas de page 8;

- Comparativement au S&P 500 qui s’échange à un ratio cours/bénéfice de 19, le fonds EEM se négocie à un multiple plus que raisonnable de 13;

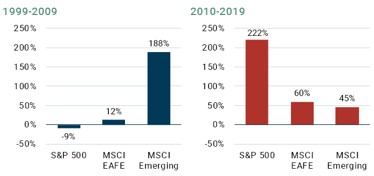

- Sur une base historique, la performance relative entre le marché boursier américain et celle des pays émergents est cyclique. Durant la décennie de 2000 à 2010, le FNB EEM a eu le dessus sur le S&P 500 avec un écart de rendement de 197 % (188 % vs – 9 %), tandis qu’au cours des dix dernières années, c’est plutôt l’inverse qui s’est produit. En effet, le S&P 500 a mieux performé que le fonds EEM par une marge de 177 % (222 % vs 45 %).

D’une part, sachant que la croissance anticipée du PIB et le taux d’inflation attendu ne sont que de 1,1 % pour la zone euro en 2020, il est normal que l’euro se négocie à son plus faible niveau contre le dollar américain (1 euro équivaut à 1,10 $ US) depuis le printemps 2017. D’autre part, pendant la dernière décennie, l’Euro Stoxx 600, le principal indice de référence européen, a sous-performé le S&P 500 par plus de 160 % note de bas de page 9!

Grâce, notamment, à l’espoir d’un dénouement positif pour le Brexit et à la récente stabilisation de l’activité manufacturière dans la zone euro, nous pensons qu’une exposition accrue au marché boursier européen est une décision judicieuse pour cette année. Voilà pourquoi nous avons augmenté notre pondération dans le titre d’Orange (ORAN), une société française de télécommunications. À ce sujet, un avis d’exécution sera publié en mars.

Performance par décennie : S&P 500 – MSCI Europe – MSCI Marchés émergents

Retour à la moyenne 3 – Retour du style valeur

À pareille date l’an dernier, lors de notre tournée de conférences, nous avons annoncé que la probabilité d’une récession aux États-Unis au cours des 12 prochains mois n’était que de 25 %. Malgré le fait que notre modèle d’anticipation de récession économique avait émis un signal d’alerte en décembre 2018, nous demeurions optimistes à l’égard des perspectives de rendement pour 2019. Voici un extrait du Rapporteur – Perspectives 2019 :

« On pourrait s’attendre à ce que les marchés boursiers maintiennent à court terme une tendance baissière. Or, par le passé, il s’est écoulé en moyenne 14 mois entre la date de déclenchement de notre modèle prévisionnel et celle d’un début de récession. Depuis 1950, ce phénomène s’est produit à neuf reprises et la performance moyenne du S&P 500 a été positive, de l’ordre de 3,95 %. Cette année, il est donc probable que les indices de référence affichent un rendement positif, et même qu’ils atteignent de nouveaux sommets. »

Comme vous l’avez sûrement constaté, le délai de 14 mois évoqué dans cet extrait tire à sa fin, ce qui laisse présager une récession imminente chez nos voisins du Sud. Or, cette donnée est une moyenne et il est donc probable que la phase d’expansion du cycle économique se poursuive à court terme pour des raisons telles que la confiance élevée du consommateur et les baisses successives du taux directeur. Ainsi, nous évaluons aujourd’hui à 40 % la probabilité qu’une récession débute aux États-Unis en 2020. Face à une telle éventualité, une gestion de portefeuille plus prudente est justifiée.

En outre, historiquement, le S&P 500 recule d’au moins 10 % une fois par année. En 2019, le principal indice de référence américain n’a connu aucune baisse de cette amplitude, augmentant ainsi cette possibilité pour 2020. Grâce à un niveau de liquidités/obligations à 17.1% dans le portefeuille Croissance, nous serons donc en mesure de profiter des occasions d’investissement qui se présenteront.

| Baisses du S&P 500 | Fréquence moyenne |

|---|---|

| – 5 % | 3 fois par année |

| – 10 % | 1 fois par année |

| – 15 % | 1 fois tous les deux ans |

| – 20 % | 1 fois tous les 3,5 ans |

Source : Ben Carlson. How Market Crashes Happen: A Wealth of Common Sense, 8 janvier 2017.

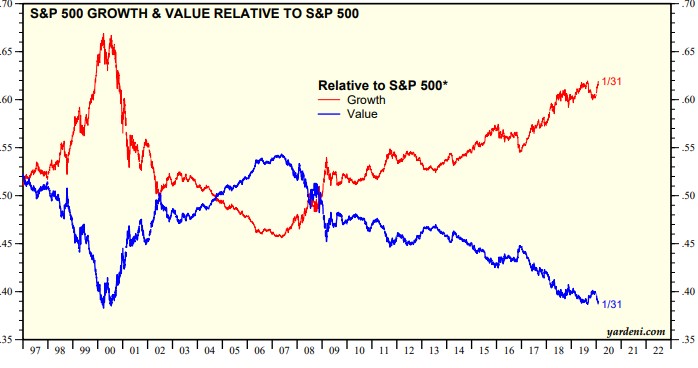

Aussi, le style croissance (ligne rouge) est vulnérable face à un retour à la moyenne favorisant le style valeur (ligne bleue). À l’heure actuelle, sur une base historique, la différence de rendement entre ces deux styles de gestion se situe au 97e percentile. Dans le cadre d’une récente étudenote de bas de page 10, des chercheurs ont révélé qu’un rétrécissement de cet écart de performance aussi modeste que de deux rangs percentiles (du 97e au 95e percentile) procurerait un rendement supérieur de 9 % pour le style valeur par rapport au style croissance!

Source : Edward Yardeni. Investment Style Guide. Yardeni Research, 31 janvier 2020.

Conclusion

Si vous avez l’idée de courir votre premier marathon cette année, il est primordial d’avoir un programme d’entraînement qui convient à vos objectifs et à votre style de vie, et surtout, de le suivre à la lettre en vous armant de patience. À la Bourse, nous préconisons un comportement semblable. Voici un résumé de notre plan d’action pour la gestion de portefeuille :

- Maintenir notre penchant pour le style valeur;

- Conserver notre positionnement actuel pour les obligations et les actions privilégiées;

- Utiliser les liquidités pour bénéficier d’occasions d’investissement lors d’un éventuel repli des cours boursiers;

- Réduire notre exposition au marché boursier américain au profit d’une nouvelle position dans les marchés émergents.

Il est essentiel de faire confiance au processus, car un retour à la moyenne de nos trois sujets mentionnés ci-haut peut mettre du temps à se matérialiser. Malheureusement, l’être humain cherche souvent à maximiser la satisfaction à court terme (gratification immédiate), négligeant alors les conséquences à long terme. Nous en avons encore eu la preuve récemment avec la fièvre de l’action de Tesla, qui a suscité une véritable frénésie médiatique. Contrairement au marathonien qui, emporté par l’euphorie du moment, prend un départ trop rapide, nous devons avoir une vision de gestion à long terme, sans quoi c’est la performance de votre portefeuille qui fera l’objet d’un retour à la moyenne...

Sources :

Agence France-Presse (2020). Coronavirus: 1770 morts et d’autres contaminations. Le journal de Montréal. https://www.journaldemontreal.com/2020/02/17/coronavirus-1-770-morts-et-dautres-contaminations - Lien externe au site. S’ouvre dans une nouvelle fenêtre. Consulté en février 2020.

Albert Bridge Capital (2019). Europe vs the US: Is it all about sector exposures? https://www.albertbridgecapital.com/drew-views/2019/11/25/europe-vs-the-us-is-it-all-about-sector-exposures - Lien externe au site. S’ouvre dans une nouvelle fenêtre. Consulté en février 2020.

Amara Omeokwe et Sarah Chaney (2020). U.S. Consumer Spending, Wage Gains Eased in Late 2019. The Wall Street Journal. https://www.wsj.com/articles/u-s-consumer-spending-rose-in-december-11580477531 - Lien externe au site. S’ouvre dans une nouvelle fenêtre. Consulté en février 2020.

Ben Carlson (2017). How Market Crashes Happen. A Wealth of Common Sense. https://awealthofcommonsense.com/2017/01/how-market-crashes-happen/ - Lien externe au site. S’ouvre dans une nouvelle fenêtre. Consulté en février 2020.

Daniel Pink (2018). You’re Most Likely to Do Something Extreme Right Before You Turn 30. The Atlantic. https://www.theatlantic.com/health/archive/2018/01/the-end-is-near-time-to-run-faster/549014/ - Lien externe au site. S’ouvre dans une nouvelle fenêtre. Consulté en février 2020.

Edward Yardeni (2020). Investment Style Guide. https://www.yardeni.com/pub/style.pdf - Lien externe au site. S’ouvre dans une nouvelle fenêtre. Consulté en février 2020.

Gregg Robb (2019). Fed signals no change in interest rates in 2020 in more upbeat view of the economy. MarketWatch. https://www.marketwatch.com/story/fed-upgrades-economic-outlook-and-signals-it-is-on-hold-for-now-2019-12-11 - Lien externe au site. S’ouvre dans une nouvelle fenêtre. Consulté en février 2020.

Jeffrey Bartash (2020).Job creation seen tapering off in December amid tight labor market and slower economy. MarketWatch. https://www.marketwatch.com/story/hiring-seen-tapering-off-in-december-2020-amid-tight-labor-market-slower-economy-2020-01-09 - Lien externe au site. S’ouvre dans une nouvelle fenêtre. Consulté en février 2020.

Katherine Milkman et Hengchen Dai (2015). The Fresh Start Effect: Temporal Landmarks Motival Aspirational Behavior. The Warthon School Research Paper, no 51. Consulté en février 2020.

Mark Decambre (2020). How the stock market has performed during past viral outbreaks, as coronavirus infects 7000. MarketWatch. https://www.marketwatch.com/story/heres-how-the-stock-market-has-performed-during-past-viral-outbreaks-as-chinas-coronavirus-spreads-2020-01-22?mod=home-page - Lien externe au site. S’ouvre dans une nouvelle fenêtre. Consulté en février 2020.

Maya Kroth (2019). The Mysterious Impact of Being an Age That Ends in 9. Elemental. https://elemental.medium.com/the-mysterious-impact-of-being-an-age-that-ends-in-9-dcb7e8ec3602 - Lien externe au site. S’ouvre dans une nouvelle fenêtre. Consulté en février 2020.

Robert D. Arnott, Campbell R. Harvey, Vitali Kalesnik et Juhani T. Linnainmaa (2019). Reports of Value’s Death May Be Greatly Exaggerated. SSRN.

Stéphane Lagarde (2020). Coronavirus : en Chine, des villes au ralenti et une épidémie qui progresse. Rfi.fr. http://www.rfi.fr/fr/asie-pacifique/20200206-coronavirus-chine-villes-ralenti-%C3%A9pid%C3%A9mie-progresse - Lien externe au site. S’ouvre dans une nouvelle fenêtre. Consulté en février 2020.

•

- Pink (2018)

- Kroth (2019)

- Milkman et Dai (2015)

- Bartash (2020)

- Robb (2019)

- Omeokwe et Chaney (2020)

- Agence France Presse (2020)

- Decambre (2020)

- Albert Bridge Capital (2019)

- Arnott, Harvey, Kalesnik et Linnainmaa (2019)

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.