Groupe Ouellet Bolduc

Gestionnaires de patrimoine

Le Rapporteur - troisième trimestre de 2018

L'essentiel est parfois invisible

Vous envisagiez de vous acheter une voiture prochainement ? Voici une statistique qui pourrait vous intéresser.

Selon une étude menée par le PNAS (Proceedings of the National Academy of Sciences of the United States of America), les voitures de couleur vive sont moins susceptibles d'être impliquées dans un accident de la route. En analysant les rapports d'accident de 16 700 véhicules de la plus grande société de taxis de Singapour sur une période de trois ans, les chercheurs ont constaté que les voitures jaunes ont eu 9 % moins d'accidents que les voitures bleues ! Sans surprise, la différence s'explique par leur plus grande visibilité, surtout la nuit.

Ce raisonnement peut aussi s'appliquer à la Bourse. En effet, le « préjugé du trait saillant » est notre propension à axer notre prise de décision sur les informations et les événements marquants. Ainsi, nous accordons une attention particulière aux agissements de Donald Trump, à la performance des titres de cannabis et aux tensions commerciales entre les États-Unis et la Chine. Or, nous ignorons malheureusement des éléments critiques qui assurent un processus décisionnel rigoureux, comme le contexte économique américain favorable et la nécessité de privilégier les investissements qui correspondent à notre philosophie de placement.

Il est donc primordial d'adopter une approche rationnelle. Pour ce faire, nous vous invitons à demeurer vigilant face au storytelling (l'art de raconter des histoires), une technique efficace et très couramment utilisée dans le domaine boursier. D'après Jennifer Aaker, psychologue et professeure en marketing à l'Université Stanford, une histoire est 22 fois plus mémorable qu'un fait avéré !

Pour ceux qui en doutent, en 2009, Joshua Greene et Rob Walker ont réalisé une expérience pour mesurer l'impact du storytelling, et le moins que l'on puisse dire, c'est que le résultat a été surprenant. Tout d'abord, ils ont acheté quelque 200 articles de peu de valeur, comme une figurine, un badge ou une boule à neige, pour un coût total de 129 $. Par la suite, ils ont demandé à des auteurs d'écrire une histoire fictive pour chacun de ces objets, qu'ils ont ensuite mis en vente sur eBay. Eh bien, imaginez-vous qu'ils ont obtenu 8 000 $ en échange de ces objets tout à fait banals !

Faits saillants du troisième trimestre de 2018

Encore une fois, le spectre d'une guerre commerciale entre les États-Unis et la Chine a retenu l'attention de la communauté financière. Récemment, l'administration Trump a annoncé une deuxième phase d'augmentation des tarifs douaniers sur 200 milliards de dollars de marchandises chinoises importées (une hausse de 10 % qui est entrée en vigueur le 24 septembre et une autre hausse de 15 % à prévoir le 1er janvier). De plus, Donald Trump a évoqué la possibilité d'infliger des droits de douane sur quelque 267 milliards de dollars d'importations supplémentaires advenant des mesures de représailles de la part du gouvernement chinois.

Compte tenu de l'importance des montants en cause, cette situation constitue sans conteste la plus grande bataille commerciale lancée par les États-Unis depuis la Grande Dépression, selon le Wall Street Journal. Il est donc normal que de nombreux investisseurs soient inquiets, ce qui représente un bel exemple du « préjugé du trait saillant ».

En effet, cette histoire de profondes tensions entre deux superpuissances économiques frappe davantage l'imaginaire qu'une analyse objective de différents facteurs pertinents pour une prise de décision éclairée.

Voici un aperçu des arguments qui soutiennent notre optimisme en ce qui a trait aux perspectives économiques :

- Après la deuxième ronde de surtaxes, seulement 12 % de la valeur totale des importations vers notre voisin du Sud seront touchées. De plus, au final, on parle d'une augmentation très modeste de 1,6 % des tarifs douaniers sur l'ensemble des produits importés aux États-Unis;

- En ce qui concerne l'impact sur la Chine, dans le pire des scénarios envisagés, il ne s'agirait que d'une diminution de 1,5 % du taux de croissance annualisé de son PIB, d'après Bloomberg Economics;

- Le 30 septembre, à la toute dernière minute, les États-Unis ont convenu d'une nouvelle entente de libre-échange avec le Canada qui s'ajoute à celle conclue avec le Mexique. Cet accord sera rebaptisé « Accord États-Unis–Mexique–Canada » (AEUMC). À quelques semaines des élections législatives de mi-mandat aux États-Unis, tout porte à croire que le parti démocrate reprendra le contrôle de la Chambre des représentants. Pour contrer cette éventualité, il est probable que l'administration Trump mette prochainement un terme au conflit commercial avec la Chine;

- Le 26 septembre dernier, pour la huitième fois depuis la fin de 2015, la Réserve fédérale américaine a relevé son taux directeur de 0,25 % pour le porter à 2,25 %, en plus de signaler son intention de l'augmenter à une autre reprise d'ici la fin de l'année. De plus, elle a revu à la hausse ses prévisions de croissance économique pour cette année (de 2,8 à 3,1 %) et l'an prochain (de 2,4 à 2,5 %).

Sommaire des rendements boursiers depuis le début de l'année

| Indices de référence | Rendement |

|---|---|

| S&P 500 | 7,71 % |

| S&P/TSX | – 0,56 % |

| MSCI World | 5,10 % |

| MSCI EAFE | 1,42 % |

| FTSE TMX Canada Universe Bond | – 0,96 % |

| L'or | – 4,84 % |

| Le pétrole | – 1,21 % |

Notre gestion

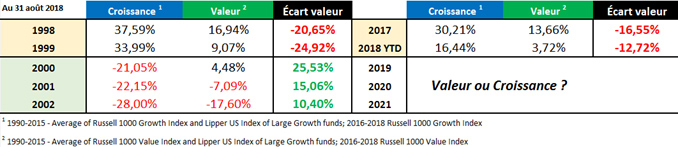

Comme vous le savez, toute action détenue en portefeuille répond à notre « principe du 3 pour 1 », c'est-à-dire que son prix cible sur un horizon de cinq ans doit offrir un potentiel de rendement au moins trois fois supérieur à son prix plancher, procurant ainsi une marge de sécurité attrayante. Nous nous efforçons de dénicher les occasions qui répondent à ces critères de style valeur, afin de maximiser le rapport rendement-risque des portefeuilles. Or, selon l'humeur des participants de marché, cette approche peut, à court terme, être délaissée au profit de la gestion axée sur la croissance, comme c'est présentement le cas depuis 2017. Voici un tableau qui compare le comportement des investisseurs en 2017-2018 à celui qu'ils affichaient au cours de la période de bulle technologique de la fin des années 1990.

Le style croissance cherche plutôt à bénéficier d'une accélération future des revenus et des profits d'une entreprise, justifiant ainsi une évaluation boursière plus élevée. Par exemple, depuis 2017, l'action d'Amazon a gagné plus de 160 %. Cependant, elle s'échange à un cours équivalant à 128 fois le bénéfice par action estimé en 2018 ! À l'image d'une voiture jaune, les actions de style croissance jouissent donc d'une meilleure visibilité, en raison de leur performance boursière et de la nature de leurs activités. Bien évidemment, les thématiques liées à Facebook (l'émergence des réseaux sociaux), Netflix (la révolution de la télévision par Internet) ou Canopy Growth (la légalisation du cannabis) suscitent davantage d'intérêt que les activités d'une institution financière ou d'une société pharmaceutique, une autre manifestation du « préjugé du trait saillant ».

Or, nous sommes d'avis qu'un retour à la moyenne favorisant le style valeur est imminent. Tout d'abord, par le passé, lorsque le style croissance a offert une performance nettement supérieure à celle du style valeur – comme c'est le cas actuellement –, ce dernier a mieux performé pendant les années subséquentes, comme ce fut le cas, par exemple, au cours de la période allant de 1998 à 2002.

Ensuite, les titres de style croissance qui ont connu une forte progression de leurs cours boursiers sont plus susceptibles de décevoir les participants de marché. Par exemple, depuis son sommet historique atteint en juillet, l'action de Facebook a chuté de 25 %. Lors de la publication de ses résultats financiers du deuxième trimestre, la direction de cette société a annoncé un nombre d'utilisateurs actifs inférieur à celui qu'attendaient les analystes financiers, laissant présager une plus faible croissance de son chiffre d'affaires.

Enfin, dans un contexte de taux d'intérêt à la hausse, les actions de style valeur, comme les banques et les compagnies d'assurances, ont tendance à réagir favorablement. Aussi, le caractère plus défensif de cette philosophie de gestion risque de regagner la confiance de la communauté financière. Par exemple, entre le 30 septembre et le 4 octobre, le taux d'intérêt de 10 ans américain est passé de 3,03 à 3,23 %, son plus haut niveau depuis mai 2011. Au cours de la même période, le style valeur a mieux performé que le style croissance par près de 2 % .

Au cours du troisième trimestre, les craintes liées aux négociations de l'ALENA ont maintenu le dollar canadien sous pression. Comme nous estimions fort probable qu'une entente de dernière minute ait lieu, nous avons vendu une partie de notre participation dans le titre de Cisco, qui avait plus que doublé depuis janvier 2016. Un taux de change intéressant de 1,31 % nous a permis de compléter notre position en dollars canadiens dans Saputo à 38,74 $, celui-ci ayant été influencé négativement par la période d'incertitude liée aux négociations.

Revue de la performance (troisième trimestre de 2018)

| Type de portefeuille | Rendement du portefeuille (A) | Rendement de l'indice de référence (B) | Alpha (C) = (A) – (B) |

|---|---|---|---|

| Croissance | 2,60 % | 1,38 % | 1,22 % |

| Obligataire | 0,02 % | – 0,97 % | 0,99 % |

| Actions privilégiées | 1,82 % | 1,60 % | 0,22 % |

| Équilibré fiscal * ** | 2,39 % | 0,85 % | 1,54 % |

Revue de la performance (de janvier à septembre 2018)

| Type de portefeuille | Rendement du portefeuille (A) | Rendement de l'indice de référence (B) | Alpha (C) = (A) – (B) |

|---|---|---|---|

| Croissance | 1,23 % | 5,34 % | – 4,12 % |

| Obligataire | 0,69 % | – 0,37 % | 1,06 % |

| Actions privilégiées | 2,88 % | 2,30 % | 0,58 % |

| Équilibré fiscal * ** | 2,37 % | 3,15 % | – 0,78 % |

* Le rendement est calculé à partir d'un compte client et ne tient pas compte des frais de gestion. Le rendement réel peut varier en fonction du moment de l'investissement. La répartition de l'indice de référence est la suivante : 25 % S&P/TSX, 25 % MSCI World, 25 % Indice d'actions privilégiées S&P/TSX et 25 % Indice obligataire FTSE TMX Canada Universe Bond pour le portefeuille équilibré fiscal. L'indice de référence du portefeuille Croissance est 50 % S&P/TSX et 50 % MSCI World, celui du portefeuille obligataire est 100 % FTSE TMX Canada Universe Bond, et celui du portefeuille d'actions privilégiées est 100 % Indice d'actions privilégiées S&P/TSX.

** Le portefeuille équilibré fiscal est composé de titres de croissance, d'obligations et d'actions privilégiées; par le fait même, une analyse rigoureuse de l'écart de performance est futile.

Conclusion

Afin de gagner du temps et d'être plus efficaces, les gens privilégient – à tort – l'information facilement accessible, comme les manchettes sensationnalistes, les performances boursières exceptionnelles ou l'aspect unique d'une thématique. Pour contrer cette tendance, il est primordial d'avoir un cadre d'analyse fiable et de développer notre sens critique pour diminuer l'influence de ces « histoires » sur notre prise de décision. Car, contrairement aux voitures de couleur vive, en gestion de portefeuille, ce sont les éléments les plus visibles qui risquent de nous faire dévier de notre trajectoire.

Sources :

David JP Philipps. The magical science of storytelling, TEDx Stockholm, 16 mars 2017.

Éric Desrosiers. La guerre entre les États-Unis et la Chine est commencée, Le Devoir, 17 juillet 2018.

Fiorenza Gracci. Les voitures de couleurs vives ont moins d'accidents, Science & Vie, 7 mars 2017.

Pierre Martin. Élections de mi-mandat : majorité démocrate en vue à la Chambre des représentants, Le Journal de Montréal, 17 septembre 2018.

Radio-Canada. ALENA : Trump salue un « accord historique », Trudeau, une « bonne journée pour le Canada », 1er octobre 2018.

Teck-Hua Ho, Juin Kuang Chong et Xiaoyu Xia. Yellow taxis have fewer accidents than blue taxis because yellow is more visible than blue, Proceedings of the National Academy of Sciences of the United States of America (PNAS), 6 mars 2017.

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.