Groupe Ouellet Bolduc

Gestionnaires de patrimoine

Le Rapporteur - premier trimestre de 2018

Savoir gérer ses attentes

J'ai une bonne et une mauvaise nouvelle à annoncer aux couples qui envisagent de se marier.

Commençons par la mauvaise. Selon l'Organisation mondiale de la santé, le taux de divorce s'élève à près de 50 %. Un tel résultat s'explique notamment par une méconnaissance des dynamiques relationnelles, une incompatibilité de caractères, un désaccord sur les priorités de vie ou un partage inégal des tâches domestiques.

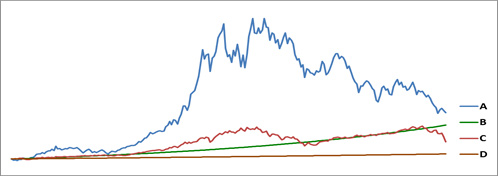

Maintenant, la bonne nouvelle. D'après une étude menée par le Dr James McNulty, professeur de psychologie à l'Université d'État de Floride, il est possible d'augmenter la probabilité de réussite conjugale. En effet, après avoir analysé l'évolution de la relation de 135 nouveaux couples mariés pendant quatre ans, il a constaté que de faibles attentes envers son partenaire sont associées à un degré plus élevé de bonheur et de satisfaction ! La même chose s'applique à la Bourse, où il est primordial de savoir gérer ses attentes. Pour mieux en apprécier l'importance, rien de tel qu'une mise en situation. Le graphique ci-dessous montre le profil de rendement de quatre instruments financiers (A, B, C, D) entre décembre 1990 et octobre 2008.

Source : Andrew W. Lo. Adaptive Markets – Financial Evolution at the Speed of Thought, Princeton University Press, 2017.

En vous fiant uniquement à ces données, quel profil vous paraît être le meilleur choix ?

De manière générale, la réponse la plus populaire est B. À première vue, ce placement offre la meilleure combinaison rendement/risque, car sa performance est haussière et stable, le rêve de tout investisseur. Mais, dans les faits, est-ce réaliste ? Bien sûr que non !

Soulignons tout d'abord que D, C et A représentent respectivement la performance des obligations américaines à court terme, le S&P 500 et l'action de la société pharmaceutique Pfizer. Sur une longue période, comparativement à ce type de titre de créance, une action a tendance à générer un rendement plus élevé et est caractérisée par une plus grande variabilité de ses cours. En ce qui a trait à l'indice de référence américain, il se situe à mi-chemin sur le plan du rendement et de la volatilité.

Qu'en est-il de B ? C'est la performance enregistrée par le fonds Fairfield Sentry qui, malheureusement, n'était qu'un mirage. Pour les curieux, voici la petite histoire : en juin 2009, l'homme d'affaires Bernard Madoff est condamné à 150 ans de prison pour avoir arnaqué des milliers d'investisseurs pour une valeur s'élevant à 65 milliards de dollars américains, notamment par l'intermédiaire de ce fonds fictif ! Inspiré de l'ingénieuse pyramide financière de Charles Ponzi, il promettait un rendement annualisé de 10 %. Pour ce faire, il rémunérait essentiellement les investissements de ses clients existants à l'aide des fonds que lui procuraient les nouveaux clients, un stratagème qui a très bien fonctionné jusqu'à l'éclatement de la crise financière, en 2008.

Comme vous le savez, jusqu'à tout récemment, les principaux indices de référence ont affiché d'excellentes performances, et ce, avec une volatilité des cours anormalement basse. C'est la raison pour laquelle il est impératif d'ajuster ses attentes à l'égard de la volatilité. Ce conseil s'applique aussi aux commentaires et aux décisions de Donald Trump.

Faits saillants du premier trimestre de 2018

La volatilité : un phénomène normal !

Le 6 février dernier, pour la première fois en 404 séances de négociation, le S&P 500 a reculé d'au moins 5 %, mettant ainsi fin à sa meilleure séquence en près de 90 ans. Quelques jours plus tard, il perdait plus de 10 %, une première depuis l'épisode de baisse des cours qui s'est produite entre janvier et février 2016. Faut-il s'en inquiéter ?

Nous répondons par la négative. D'une part, entre 1980 et 2017, le rendement annualisé moyen du S&P 500 a été de 10,3 %. Toutefois, en moyenne, l'écart entre le plus haut et le plus bas niveau de l'indice de référence américain en un an est de 13,8 %. D'autre part, historiquement, les périodes de baisse de 5 à 10 % sont normales et fréquentes. En acceptant la dynamique non linéaire des rendements boursiers, nous portons alors une attention moindre aux fluctuations journalières, diminuant du même coup la probabilité de commettre une erreur de jugement (p. ex. : se départir de ses actions lors des périodes de forte volatilité des cours).

| Baisses du S&P 500 | Fréquence moyenne |

|---|---|

| – 5 % | 3 fois par année |

| – 10 % | 1 fois par année |

| – 15 % | 1 fois tous les deux ans |

| – 20 % | 1 fois tous les 3½ ans |

Source : Ben Carlson. How Market Crashes Happen – A Wealth of Common Sense, 8 janvier 2017.

L'art de négocier selon Donald Trump

« C'est un homme qui aime improviser, qui se fie à son instinct, à son flair. Il ne s'intéresse pas trop aux détails des dossiers. »

— Frédérick Gagnon, titulaire de la Chaire Raoul-Dandurand et

directeur de l'Observatoire sur les États-Unis de l'UQAM

En 1987, en collaboration avec le journaliste Tony Schwartz, Donald Trump publie The Art of the Deal, un ouvrage qui donne la recette pour conclure des accords financiers et commerciaux. Il propose entre autres de fixer des objectifs ambitieux, d'être prêt à rompre les négociations à tout moment, de déposer des demandes inacceptables – voire ridicules – et de profiter de la couverture médiatique pour prendre le crédit d'un éventuel accord. Son objectif est clair : recourir à une panoplie de tactiques visant à déstabiliser son partenaire de négociation selon la célèbre maxime « la fin justifie les moyens ».

Il n'y a donc rien d'étonnant à ce que les participants de marché aient réagi nerveusement aux récentes initiatives de Donald Trump, qui parlait d'un décret prévoyant la hausse des tarifs douaniers américains sur l'acier et l'aluminium importés et annonçait des mesures punitives contre des importations chinoises. Bien que beaucoup craignent une guerre commerciale entre les États-Unis et la Chine, nous sommes d'avis que la probabilité est faible. Tout d'abord, le monde entier en sortirait perdant. En effet, les experts estiment qu'un tel scénario entraînerait un recul de 1 à 3 % du produit intérieur brut mondial. Ensuite, Donald Trump prône la croissance économique et des marchés boursiers haussiers. D'ailleurs, depuis son entrée en fonction, il s'est félicité de l'excellente tenue des indices de référence en publiant plus de 60 commentaires sur son compte Twitter !

Sommaire des rendements boursiers - premier trimestre de 2018

| Indices de référence | Rendement |

|---|---|

| S&P 500 | – 0,76 % |

| S&P/TSX | – 4,61 % |

| MSCI World | – 1,15 % |

| MSCI EAFE | – 1,41 % |

| FTSE TMX Canada Universe Bond | 0,10 % |

| L'or | 1,73 % |

| Le pétrole | 7,48 % |

Notre gestion

Les données économiques robustes et les craintes inflationnistes ont fait en sorte que le taux d'intérêt américain de 10 ans s'est échangé à près de 3 % pour la première fois depuis 2014, ce qui a fait entrer les principaux indices de référence dans une brève phase de correction, c'est-à-dire un repli des cours entre 10 et 20 %. Comme nous l'avons mentionné précédemment, ces épisodes sont monnaie courante et nos prévisions économiques et boursières pour 2018 n'ont pas changé.

Tant et aussi longtemps que l’un des quatre éléments mentionnés ci-dessous ne se manifestera pas, nous continuerons de faire preuve d’un optimisme prudent. Dans le cas contraire, notre stratégie de portefeuille deviendra plus défensive, compte tenu du risque accru de recul des cours d’au moins 20 % (marché baissier). Voici une évaluation sommaire de ces critères.

Élément no 1 : Une récession

En date du 6 mars 2018, d'après la Réserve fédérale de New York, la probabilité d'une récession économique aux États-Unis au cours des 12 prochains mois était de 9,14 %. De plus, selon notre modèle prévisionnel, la première condition pour le déclenchement d'une récession potentielle n'a pas été respectée. Rappelons que le taux directeur américain doit se négocier au-dessus du taux d'intérêt américain moyen de 10 ans enregistré depuis le début de la période de normalisation de la politique monétaire, en décembre 2015, ce qui n'est heureusement pas le cas (1,75 % vs 2,16 %).

Élément no 2 : Des évaluations boursières élevées

En se fiant au prix de clôture à la fin du premier trimestre (2 641 points), l'évaluation boursière du S&P 500 est plus que raisonnable, selon Yardeni Research. En effet, l'indice s'échangeait à un ratio cours/bénéfice de 16,7 (2 641 points/157,99 $) pour cette année et de 15,2 (2 641 points/173,97 $) pour l'an prochain, ce qui est conforme à son multiple moyen des 25 dernières années (16).

Élément no 3 : Une forte poussée des cours pétroliers

Étant donné leur importance dans l'économie, une augmentation soutenue des cours pétroliers exercerait des pressions considérables à la hausse, notamment sur les frais d'exploitation des entreprises et sur l'indice des prix à la consommation. Par exemple, les flambées des cours pétroliers de 1973, 1979 et 2008 ont contribué à une période de ralentissement de l'activité économique mondiale. Présentement, les prix du pétrole se situent sensiblement aux mêmes niveaux qu'en 2015 et il n'y a donc aucune inquiétude à avoir à cet égard.

Élément no 4 : Une politique monétaire très restrictive de la Réserve fédérale américaine

Le 21 mars dernier, la Réserve fédérale américaine a haussé son taux directeur de 0,25 % pour le porter à 1,75 %. Elle a de plus réitéré son engagement à le relever à deux autres reprises en 2018, ce qui est conforme aux attentes des participants de marché. Sachant que le taux de chômage aux États-Unis est de 4,1 %, le taux directeur est historiquement faible. En fait, la dernière fois où le taux de chômage a été aussi bas (octobre 1999), le taux directeur était de 5,25 % ! La Réserve fédérale américaine a donc la marge de manœuvre voulue pour normaliser sa politique monétaire.

Revue de performance

| Type de portefeuille | Rendement du portefeuille (A) | Rendement de l'indice de référence (B) | Alpha (C) = (A) – (B) |

|---|---|---|---|

| Croissance | – 2,02 % | – 1,32 % | – 0,70 % |

| Obligataire | 1,10 % | 0,09 % | 1,01 % |

| Actions privilégiées | 0,20 % | – 0,15 % | 0,35 % |

| Équilibré fiscal * ** | – 0,84 % | – 0,67 % | – 0,17 % |

*Le rendement est calculé à partir d'un compte client et ne tient pas compte des frais de gestion. Le rendement réel peut varier en fonction du moment de l'investissement. La répartition de l'indice de référence est la suivante : 25 % S&P/TSX, 25 % MSCI World, 25 % Indice d'actions privilégiées S&P/TSX et 25 % Indice obligataire FTSE TMX Canada Universe Bond pour le portefeuille équilibré fiscal. L'indice de référence du portefeuille Croissance est 50 % S&P/TSX et 50 % MSCI World, celui du portefeuille obligataire est 100 % FTSE TMX Canada Universe Bond, et celui du portefeuille d'actions privilégiées est 100 % Indice d'actions privilégiées S&P/TSX.

**Le portefeuille équilibré fiscal est composé de titres de croissance, d'obligations et d'actions privilégiées et, par le fait même, une analyse rigoureuse de l'écart de performance est futile.

Conclusion

En 2017, les indices de référence ont profité de la lune de miel entre Donald Trump et les investisseurs pour générer de très bons rendements dans un contexte de faible volatilité. Comme dans tout mariage réussi, il est important de gérer adéquatement ses attentes en tenant compte de la nature des marchés boursiers et du caractère imprévisible du président américain. Plutôt que d'être « marié » à une idée préconçue ou véhiculée par les médias, nous vous invitons à vous lier à un processus décisionnel rigoureux, car, comme le dit le proverbe : « Tout vient à point à qui sait attendre » !

Sources :

Maxime Bergeron et Joël-Denis Bellavance. Des aveux de Trump… puis d'autres faussetés, La Presse+, 16 mars 2018.

Yvon Dallaire. Le couple et le divorce, Le Journal de Montréal, 8 février 2014.

Patti Domm. Goldman says sell-off is not fundamental, keeps year-end forecast for market, CNBC, 6 février 2018.

Marie Kasperek. Opinion: Who gets hurt in a trade war? Mostly not China, MarketWatch, 26 mars 2018.

Ted Kavadas. The Probability of a U.S. Recession – March 2018, Seeking Alpha, 8 mars 2018.

Andrew W. Lo. Adaptive Markets: Financial Evolution at the Speed of Thought, Princeton University Press, 2017.

James K. McNulty. Should Spouses Be Demanding Less from Marriage? A Contextual Perspective on the Implications of Interpersonal Standards, Personality and Social Psychology Bulletin, 16 mars 2016.

JP Morgan Asset Management. Guide to the Markets, Market Insights, janvier 2018.

Jacob Pramuk. Wall Street's cheerleader in chief: Trump has tweeted about the stock market at least 60 times since he was elected, CNBC, 6 février 2018.

Goldman Sachs. Global Equities: 10 thoughts for 2018, GS Macro Outlook 2018, 21 novembre 2017.

Nancy Shute. If You Set High Expectations For Your Marriage, Is it Doomed? NPR, 16 mars 2016.

Gilles Vandal. L'ALÉNA confronté à l'art de négocier de Trump, La Tribune, 9 décembre 2017.

Mise en garde

Chacun des conseillers de Valeurs mobilières Desjardins dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l'égard de la société et des titres faisant l'objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l'évolution. Il est possible que Valeurs mobilières Desjardins ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d'analyse des conseillers qui les ont rédigées.

Le présent document peut contenir des statistiques provenant de tiers, que nous estimons être fiables. Valeurs mobilières Desjardins ne se prononce pas à savoir si l'information statistique obtenue est exacte et complète, et l'utilisateur ne saurait s'y fier en ce sens.

Messieurs Daniel Ouellet et Jonathan Bolduc sont inscrits à titre de gestionnaires de portefeuille auprès des organismes d'autoréglementation. Ils sont autorisés, conformément aux dispositions de la Règle 1300 de l'OCRCVM, à prendre des décisions de placement et à donner des conseils relativement à des titres pour des comptes gérés. À l'exception de Daniel Ouellet et Jonathan Bolduc, aucun membre du Groupe Ouellet Bolduc ne peut exercer de pouvoirs discrétionnaires sur le compte d'un client, approuver des ordres discrétionnaires pour un compte géré ou participer à la formulation de décisions de placement prises au nom d'un compte géré ou de conseils donnés relativement à ce dernier.

Desjardins Gestion de patrimoine Valeurs mobilières est un nom commercial utilisé par Valeurs mobilières Desjardins Inc. Valeurs mobilières Desjardins Inc. est membre de l'Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et du Fonds canadien de protection des épargnants (FCPE).

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.

Auteurs :

Daniel Ouellet | B.A.A., CIMMD

418 721-2668

Jonathan Bolduc | B.A.A., CIMMD

418 721-2668