Groupe Ouellet Bolduc

Gestionnaires de patrimoine

Le Rapporteur - premier trimestre de 2017

QUAND « MOINS », C’EST « MIEUX »

Dans le domaine de l’investissement, beaucoup pensent – à tort – qu’une information abondante entraîne nécessairement une meilleure performance. À ce sujet, le réputé psychologue Paul Slovic a mené une expérience fort intéressante auprès de huit parieurs professionnels de courses de chevaux. En premier lieu, chacun d’eux a établi une liste des 40 variables les plus pertinentes pour déterminer leurs favoris (p. ex. : le nombre de victoires, le poids du jockey, la performance du cheval dans différentes conditions météorologiques). En second lieu, en se fiant uniquement aux données des 45 dernières épreuves, chaque parieur a prédit son palmarès des cinq meilleurs chevaux pour chacune de ces courses en utilisant respectivement 5, 10, 20 et 40 critères d’analyse. Contre toute attente, ces parieurs professionnels ont connu en moyenne autant de succès avec cinq éléments d’information qu’avec 40 ! Il est à noter que le niveau de confiance moyen a pratiquement doublé (17 % vs 30 %), ce qui a entraîné un excès de confiance en présence d’une plus grande quantité d’information, un état d’esprit qui nuit à la prise de décision.

À la lumière de ce qui précède, nous croyons à la nécessité de faire fi d’informations jugées futiles afin de se concentrer sur des éléments d’analyse appropriés et conformes à notre processus d’investissement. Par exemple, durant le premier trimestre de 2017, les médias financiers ont suivi de près les agissements et les politiques de Donald Trump avec son décret anti-immigration et son intention d’abroger l’Obamacare, la réforme en santé de l’ancien président Obama. Or, nous jugeons que ce type d’information est peu utile, voire distrayant. C’est pourquoi nous privilégions plutôt une analyse sommaire de ces trois enjeux pour notre gestion de portefeuille.

1. L’économie mondiale accélère

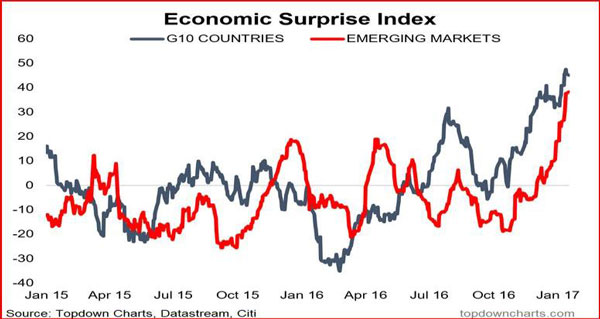

Comme vous le savez, nous suivons régulièrement l’évolution des données économiques en vue d’évaluer le portrait macro-économique global, l’un des fondements de notre gestion de portefeuille. Pour ce faire, chaque statistique d’importance est examinée sous deux angles : la valeur absolue et l’effet « surprise », c’est-à-dire sa valeur en fonction de celle qui est estimée par les économistes. Par exemple, pour février dernier, l’indice manufacturier américain (US ISM Purchasing Managers Index) a été de 57,7, l’une des plus fortes lectures depuis 2014. De plus, cette valeur était supérieure à 56,4, la prévision moyenne attendue par les experts, créant ainsi un effet « surprise » positif pour les participants de marché.

Voilà pourquoi l’indicateur Economic Surprise Index s’avère fort utile, son objectif étant d’observer l’effet « surprise » des données économiques des pays développés et des marchés émergents. Un chiffre au-dessus de zéro signale un effet « surprise » positif, tandis qu’un résultat au-dessous de zéro indique un effet « surprise » négatif.

En consultant le graphique ci-dessus, nous remarquons que depuis la fin de 2016, les données économiques ont surpris à la hausse, ce qui explique en grande partie la belle performance boursière enregistrée par les principaux indices de référence au cours des trois premiers mois de l’année.

Sommaire des rendements boursiers – Premier trimestre de 2017

|

S&P 500 |

+4,91 % |

|---|---|

|

S&P/TSX |

+2,41 % |

|

MSCI World |

+5,36 % |

|

MSCI EAFE |

+6,22 % |

2. La normalisation de la politique monétaire américaine

Le 15 mars dernier, la Réserve fédérale américaine a relevé son taux directeur de 0,25 % et a réitéré son intention de l’augmenter à deux autres reprises en 2017 et trois fois en 2018 et en 2019. De plus, la présidente Janet Yellen a parlé de la possibilité de réduire progressivement le bilan d’ici la fin de l’année. Effectivement, afin de stimuler et de soutenir la reprise économique à la suite de la crise financière, la Réserve fédérale américaine a accumulé quelque 4 500 milliards de dollars d’obligations et de titres hypothécaires, un montant cinq fois supérieur à celui détenu en 2007. Étant donné la relation inverse entre le taux d’intérêt et le prix d’un titre à revenu fixe, l’objectif était de maintenir les taux d’intérêt à un bas niveau, une stratégie qui s’est avérée bénéfique pour l’économie américaine.

Pour y parvenir, l’option envisagée est qu’une fois que le titre à revenu fixe arrive à échéance, la somme obtenue pourrait ne pas être réinvestie. Par exemple, pour les deux prochaines années, près de 800 milliards de dollars d’obligations viendront à échéance ; la Réserve fédérale américaine conserverait alors cette liquidité au lieu de l’utiliser pour soutenir artificiellement un environnement de taux d’intérêt bas, une tactique qui, à ses yeux, est moins pertinente dans le contexte actuel. Comme nous l’avons mentionné précédemment, depuis le début de l’année, les données économiques demeurent encourageantes. D’une part, l’indice manufacturier américain (US ISM Purchasing Managers Index) continue d’afficher des lectures au-dessus de 50, une indication de l’expansion de l’activité économique ; d’autre part, les chiffres en matière de création d’emplois (US Non Farm Payrolls) appuient un marché de l’emploi vigoureux avec une moyenne de 178 000 emplois créés. Selon les économistes, à court terme, l’éventuel retrait graduel de la Réserve fédérale américaine du marché obligataire équivaudrait à une hausse du taux directeur.

3. Le niveau de complaisance est élevé

Compte tenu de la force de l’économie globale, des rendements boursiers très satisfaisants et du discours optimiste de la Réserve fédérale américaine, plusieurs indicateurs révèlent un niveau de complaisance élevé chez les participants de marché.

- Sur une base historique, le niveau moyen de l’indice de volatilité du S&P 500 (le VIX) est de 21. D’une manière générale, un indice élevé traduit une nervosité accrue de la part des participants de marché, tandis qu’un indice bas illustre le contraire. Durant le premier trimestre de 2017, cet indicateur a oscillé entre 10 et 15, ce qui est conforme à un optimisme marqué.

- Le 21 mars 2017, le S&P 500 a clôturé en baisse de 1,24 %, brisant ainsi une séquence de 109 séances de négociation consécutives où l’indice de référence américain n’a pas reculé de plus de 1 %, une première depuis 1995.

- Selon un sondage mené par Wells Fargo/Gallup Investor & Retirement Optimist Index auprès d’un millier d’investisseurs américains, le degré d’optimisme en ce qui a trait aux perspectives de rendement des marchés boursiers est à son plus haut niveau depuis 2000.

- D’après la firme d’investissement Citigroup, les gestionnaires de portefeuille détiennent un niveau d’encaisse médian de 3,5 %, le plus faible pourcentage en sept ans.

Notre gestion

| Type de portefeuille | Rendement du portefeuille (A) | Rendement de l’indice de référence (B) | Alpha (C) = (A) – (B) |

|---|---|---|---|

| Croissance | + 4,14 % | + 4,06 % | + 0,08 % |

| Obligataire | + 2,90 % | + 1,25 % | + 1,64% |

| Actions privilégiées | + 8,71 % | + 7,51 % | + 1,20 % |

| Équilibré fiscal * ** | + 5,18 % | + 4,22 % | + 0,97 % |

* Le rendement est calculé à partir d’un compte client et ne tient pas compte des frais de gestion. Le rendement réel peut varier en fonction du moment de l’investissement. La répartition de l’indice de référence est la suivante : 25 % S&P/TSX, 25 % MSCI World, 25 % Indice d’actions privilégiées S&P/TSX et 25 % Indice obligataire FTSE TMX Canada Universe Bond pour le portefeuille équilibré fiscal. L’indice de référence du portefeuille Croissance est 50 % S&P/TSX et 50 % MSCI World, celui du portefeuille obligataire est 100 % FTSE TMX Canada Universe Bond, et celui du portefeuille d’actions privilégiées est 100 % Indice d’actions privilégiées S&P/TSX.

**Le portefeuille équilibré fiscal est composé de titres de croissance, d’obligations et d’actions privilégiées; par le fait même, une analyse rigoureuse de l’écart de performance est futile.

Tout d’abord, pour le portefeuille Croissance, la création de l’alpha, c’est-à-dire un rendement excédentaire à l’indice de référence, s’explique principalement par trois raisons. Dans un premier temps, cinq actions représentant près de 20 % de la pondération totale ont offert une performance exceptionnelle (AstraZeneca : + 12,05 %, Carnival : + 11,21 %, Cisco : + 9,85 %, Telefonica : + 19,60 % et Unilever : + 19,10 %). Dans un deuxième temps, comme nous ne détenons aucune position dans le secteur de l’énergie, nous avons tiré profit du recul de près de 6 % du West Texas Intermediate (WTI), cours de référence du pétrole des États-Unis. En troisième lieu, compte tenu de la complaisance des participants de marché (enjeu no 3) et du fait que le secteur financier américain ait profité pleinement de l’effet Trump, nous avons procédé à un rééquilibrage de portefeuille en réduisant le poids de certains titres financiers, une décision qui s’est avérée rentable. Pour plus de détails à ce sujet, nous vous invitons à consulter l’Avis d’exécution – premier trimestre 2017.

Ensuite, sachant que l’économie globale se porte bien (enjeu no 1) et que la Réserve fédérale américaine a la ferme intention de normaliser sa politique monétaire (enjeu no 2), d’une part, notre stratégie pour le portefeuille obligataire est parfaitement alignée. En effet, nous misons sur la détention d’obligations qui ont des échéances de très courte durée, une approche logique et avantageuse dans un contexte de taux d’intérêt à la hausse. De plus, pour des motifs similaires, le portefeuille d’actions privilégiées a très bien performé. En particulier, au Canada, le segment des actions privilégiées à taux révisable (dividende à taux variable) a généré un rendement de 7,72 %, comparativement à un rendement de 3,19 % pour la catégorie d’actions privilégiées perpétuelles (dividende à taux fixe), ce qui a grandement contribué à notre valeur ajoutée.

Conclusion

Grâce aux technologies de l’information et de la communication, nous avons un accès continu et rapide à de l’information financière et politique qui, souvent, peut nuire à notre prise de décision et, par conséquent, à une gestion de portefeuille rigoureuse. Depuis le début de l’année, des événements tels que les essais nucléaires répétés de la Corée du Nord, les élections présidentielles et législatives en Europe (p. ex. : en France et aux Pays-Bas), les frappes américaines en Syrie ainsi qu’une première rencontre entre Donald Trump et son homologue chinois Xi Jinping n’ont pas fait dérailler les marchés boursiers, un autre bel exemple de l’importance de se focaliser sur les enjeux véritables. Eh oui : moins d’information, c’est mieux !

Sources :

Evelyn Cheng. Investor sentiment jumped to highest level since tech bubble in first quarter, survey says, CNBC, 23 mars 2017.

James Montier. The Little Book of Behavioral Investing, John Wiley & Sons Inc., 2010.

Lucie Robequain. La Réserve fédérale américaine espère amorcer la réduction de bon bilan avant la fin d’année, Les Échos.fr, 7 avril 2017.

Recherche économique et stratégie - VMBL. Asset Allocation Model – April Update, avril 2017.

Mise en garde

Chacun des conseillers de Valeurs mobilières Desjardins dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que Valeurs mobilières Desjardins ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées.

Le présent document peut contenir des statistiques provenant de tiers, que nous estimons être fiables. Valeurs mobilières Desjardins ne se prononce pas à savoir si l’information statistique obtenue est exacte et complète, et l’utilisateur ne saurait s’y fier en ce sens.

Daniel Ouellet et Jonathan Bolduc sont inscrits à titre de gestionnaires de portefeuille auprès des organismes d’autoréglementation. Ils sont autorisés, conformément aux dispositions de la règle 1300 de l’OCRCVM, à prendre des décisions de placement et à donner des conseils relativement à des titres pour des comptes gérés. À l’exception de Daniel Ouellet et Jonathan Bolduc, aucun membre du Groupe Ouellet Bolduc ne peut exercer de pouvoirs discrétionnaires sur le compte d’un client, approuver des ordres discrétionnaires pour un compte géré ou participer à la formulation de décisions de placement prises au nom d’un compte géré ou de conseils donnés relativement à ce dernier.

Desjardins Gestion de patrimoine Valeurs mobilières est un nom commercial utilisé par Valeurs mobilières Desjardins Inc. Valeurs mobilières Desjardins Inc. est membre de l’Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et du Fonds canadien de protection des épargnants (FCPE).

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.

Auteurs :

Daniel Ouellet | B.A.A., CIMMD

418 721-2668

Jonathan Bolduc | B.A.A., CIMMD

418 721-2668