Groupe Ouellet Bolduc

Gestionnaires de patrimoine

Le Rapporteur - Perspectives pour 2017

Retour aux principes de base

Selon la théorie financière moderne, l’être humain agit de manière rationnelle lorsqu’il doit prendre une décision en matière d’investissement. Il tient compte de toute l’information financière disponible, envisage tous les scénarios possibles et choisit ensuite la meilleure option en fonction de ses objectifs financiers, de sa tolérance au risque et de son horizon de placement. Dans les faits, l’être humain procède autrement.

Dans son livre Thinking, Fast and Slow, le psychologue et économiste Daniel Kahneman présente son concept de « système 1/système 2 », un modèle qui décrit la logique derrière notre raisonnement. Ainsi, lorsque nous prenons une décision, portons un jugement ou répondons à une question, nous faisons appel à un modèle de pensée à deux vitesses qu’il appelle le « système 1/système 2 ». Afin d’alléger notre processus décisionnel et de préserver notre niveau d’énergie, nous privilégions davantage le système 1, qui est rapide, automatique et intuitif, au détriment du système 2, qui est plus lent, plus analytique et qui exige un effort de concentration. Bien que le système 1 est généralement très efficace au quotidien (pour planifier notre petit-déjeuner, nous habiller le matin ou nous rendre au travail, par exemple), il nous expose à des erreurs de jugement lorsqu’il est question d’enjeux plus complexes comme la gestion de portefeuille. Dans ce cas, le système 2 est le mode de pensée qui prévaut.

Par exemple, le « biais de la première conclusion » est un phénomène fréquent dans le domaine de l’investissement. Au lieu d’examiner la situation de manière rigoureuse, notamment en nous posant une série de questions menant notre réflexion à un niveau supérieur, nous préférons une analyse rapide fondée sur notre première impression (système 1). À la suite de la victoire de Donald Trump, les manchettes sensationnalistes ont laissé présager le pire, ce qui a bien entendu rendu les investisseurs anxieux. Cependant, en janvier 2017, le S&P 500, l’indice de référence américain, a enregistré un nouveau sommet historique. C’est pourquoi il est primordial de se méfier du système 1 et de prendre le recul nécessaire pour maximiser l’utilisation du système 2. Le retour aux principes de base est donc nécessaire dans un contexte économique et financier teinté par une actualité politique (par exemple, les agissements de Donald Trump, la montée du populisme, les élections prochaines dans certains pays européens) qui est la fois abondante et distrayante.

Revenons à la base

En 1999, le réseau ESPN a décerné à John Wooden le titre de meilleur entraîneur du 20e siècle, tous sports confondus. Entre 1963 et 1975, cet entraîneur de basketball de l’Université de Californie à Los Angeles (UCLA) a compilé une éloquente fiche de 335 victoires contre 22 défaites et mené son équipe à 10 consécrations nationales en 12 ans. Hormis ce parcours exceptionnel, John Wooden était reconnu pour l’enseignement peu commun qu’il dispensait à ses joueurs lors de la première pratique de la saison : il leur montrait comment mettre leurs chaussettes et lacer leurs chaussures de sport de manière à réduire les ampoules et les blessures aux chevilles. Il leur rappelait ainsi l’importance de revenir à la base en maîtrisant ce type de détails avant d’apprendre les stratégies de jeu et de pratiquer les différentes mises en situation.

En ce début d’année, nous pouvons nous inspirer de l’approche proposée par John Wooden en procédant à une analyse sommaire du portrait macroéconomique, les fondements de notre processus d’investissement.

1. L’état de l’économie mondiale

Les États-Unis, la Chine et la zone euro contribuent à 45 % de la croissance économique mondiale. En consultant les graphiques de leur PIB (produit intérieur brut), nous constatons qu’une reprise de la vigueur économique a eu lieu dans la deuxième moitié de 2016, ce qui est de bon augure pour 2017. À ce sujet, selon le Fonds monétaire international, l’économie globale a crû de 3,1 % en 2016 et sa croissance prévue est de + 3,4 % en 2017 et de + 3,6 % en 2018.

2. Le marché de l’emploi aux États-Unis

D’après la Banque mondiale, les dépenses de consommation des ménages représentent 68,1 % du PIB américain et il est donc impératif de suivre l’évolution du marché de l’emploi. Entre 2010 et 2016, chaque mois, l’économie américaine a créé plus d’emplois qu’elle n’en a perdu, ce qui représente le plus long cycle de création d’emplois de son histoire. Avec un taux de chômage sous la barre des 5 %, la situation de l’emploi est robuste et cette tendance semble vouloir se poursuivre en 2017. En effet, en janvier, 227 000 emplois ont été créés, comparativement à une moyenne de 195 000 au cours des douze derniers mois.

3. Les répercussions de l’administration Trump

Comme nous l’avons mentionné dans Le rapporteur du quatrième trimestre de 2016, Donald Trump a clamé haut et fort son intention de restaurer la confiance des Américains envers le système politique par l’intermédiaire de mesures budgétaires (hausse des dépenses en infrastructures et militaires) et fiscales (réductions d’impôts pour les particuliers et les entreprises), ce qui est favorable aux marchés boursiers. Par exemple, bien qu’il soit encore trop tôt pour évaluer les retombées éventuelles de son programme économique, les principaux stratèges de Wall Street prévoient en moyenne un rendement de + 5 % pour le S&P 500, l’indice de référence américain, étant donné l’amélioration de la croissance économique mondiale et le dynamisme du marché de l’emploi aux États-Unis.

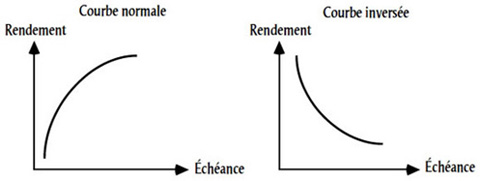

4. La courbe des taux d’intérêt

À la lumière de ce qui précède, la probabilité d’une récession américaine est très faible à court terme, ce qui confirme l’optimisme des stratèges de Wall Street. En effet, au cours des 50 dernières années, le S&P 500 a progressé près de 90 % du temps hors période de récession. Également, la courbe actuelle des taux d’intérêt écarte la possibilité d’une récession. Dans un contexte de croissance économique marqué par une inflation faible (environ 2 %), les rendements offerts par les titres obligataires du gouvernement américain augmentent graduellement en fonction de leur échéance, selon ce que l’on appelle une représentation graphique dite « normale ». En fait, pour compenser le fait qu’une échéance plus lointaine l’expose à un risque d’incertitude économique plus grand, l’investisseur exigera un taux d’intérêt plus élevé. Par exemple, le 3 février 2017, le taux d’intérêt d’une durée de deux ans était de 1,20 %, comparativement à 2,47 % pour le taux d’intérêt américain de dix ans.

Fait à noter, l’analyse de la courbe des taux d’intérêt s’avère fort utile pour prévoir les périodes de ralentissement économique. En effet, lorsque la courbe est dite « inversée », c’est-à-dire que les taux d’intérêt à court terme sont supérieurs aux taux d’intérêt à long terme, la probabilité d’une récession est très élevée. Depuis 1960, aux États-Unis, ce scénario s’est produit à neuf occasions et l’économie est tombée en récession à huit reprises. En général, ce type de courbe est associé à une période de surchauffe économique qui se traduit par des pressions inflationnistes plus élevées, forçant ainsi la banque centrale à intervenir en relevant agressivement son taux directeur, ce qui crée inévitablement un ralentissement économique à plus long terme.

Compte tenu de l’intention de l’administration Trump d’accélérer une économie américaine déjà vigoureuse, le risque d’inflation est présent, ce qui peut causer une inversion de la courbe et, du même coup, accroître la probabilité d’une récession d’ici la fin de son premier mandat. C’est pourquoi nous allons surveiller étroitement l’évolution de la courbe de taux d’intérêt ainsi que les interventions de la Réserve fédérale américaine, afin d’apporter les modifications nécessaires à notre gestion de portefeuille.

Notre gestion

Selon nos conclusions précédentes, nous pouvons affirmer que l’économie américaine se porte bien. Voilà pourquoi la normalisation de la politique monétaire américaine devrait se poursuivre au cours de la prochaine année. À cette fin, la Réserve fédérale américaine a affirmé son intention de relever son taux directeur à trois reprises en 2017. Dans un tel scénario, nous conservons la même philosophie de placement qu’en 2016 avec un biais très favorable envers les actions ordinaires et les actions privilégiées, et un point de vue pessimiste pour les titres obligataires.

Dans la même ligne d’idée, nous croyons encore que le dollar américain s’appréciera par rapport aux principales monnaies des banques centrales des pays développés; ces dernières prônent une approche diamétralement opposée à celle envisagée par la Réserve fédérale américaine. Par exemple, en août 2016, la Banque d’Angleterre a abaissé son taux directeur à 0,25 % pour contrecarrer les conséquences éventuelles du Brexit. De plus, le 6 décembre 2016, la Banque centrale européenne a indiqué que son programme d’assouplissement quantitatif (achats mensuels d’obligations pour maintenir les taux d’intérêt extrêmement bas) sera prolongé jusqu’en décembre 2017.

En ce qui concerne la Banque du Canada, elle a annoncé, le 18 janvier 2017, que son taux directeur sera maintenu à 0,50 %, évoquant que « les indicateurs continuent de témoigner d’une marge importante de ressources inutilisées sur le marché du travail ». En outre, selon nous, deux facteurs limitent la probabilité d’une politique monétaire canadienne restrictive à court terme. D’une part, le taux d’endettement des ménages canadiens est à un niveau record; d’autre part, les réserves de pétrole sont anormalement élevées, et ce, malgré une situation d’offre excédentaire, c’est-à-dire une production globale de l’or noir supérieure à la consommation mondiale. Bien que l’OPEP (Organisation des pays exportateurs de pétrole) et d’autres pays producteurs de pétrole aient annoncé récemment leur intention de réduire leur production, il est probable que leur objectif ne soit pas atteint advenant le manque de discipline de certains pays membres, une réalité bien présente.

Comme nous l’avons dit plus haut, nous sommes optimistes à l’égard de l’économie américaine, de la catégorie d’actifs des actions et du dollar américain. Par le fait même, il est logique de maintenir notre exposition accrue aux actions américaines, d’autant plus que le consensus des stratèges de Wall Street, pour un rendement anticipé de 5 % du S&P 500 en 2017, utilise un ratio cours/bénéfice de 18, ce qui est une évaluation abordable.

| Régions | Pondération de la portion croissance du portefeuille |

|---|---|

|

États-Unis |

56,47 % |

|

Canada |

19,62 % |

|

Royaume-Uni |

11,17 % |

|

Zone euro |

9,16 % |

|

Japon |

3,58 % |

Pour profiter pleinement de la reprise graduelle des taux d’intérêt, le secteur bancaire et les compagnies d’assurances sont des places de choix, et plus particulièrement les banques américaines. En effet, certaines promesses électorales de Donald Trump visent à les dynamiser. Par exemple, la déréglementation des institutions financières leur permettrait d’augmenter leur liberté d’action (rendre le crédit plus facile aux emprunteurs, par exemple) et d’éliminer les coûts liés à la lourdeur administrative imposée par la loi Dodd-Frank, en vigueur depuis la crise financière. De même, selon Morgan Stanley, la réforme fiscale proposée viendrait accroître leur bénéfice net de manière considérable (JP Morgan, + 22 %; Wells Fargo, + 19 %; Citigroup, + 7 %). À noter qu’une pondération de près de 40 % de notre portefeuille est investie dans ces secteurs d’activité, dont plus de 20 % dans les banques américaines.

Conclusion

De nos jours, l’information est abondante, contradictoire, variée et très rapidement diffusée. Plus que jamais, il est essentiel de revenir à la base en appliquant les principes de gestion de portefeuille qui misent sur une analyse macroéconomique (PIB, taux de chômage, impact des mesures budgétaires, indicateur de la courbe d’intérêt, taux de change, endettement des ménages, pétrole, etc.) qui sert de point de référence pour la répartition sectorielle et la sélection de titres à fort potentiel de rendement. Ainsi, nous abordons 2017 avec confiance, car notre processus d’investissement est systématique et rigoureux, deux critères qui correspondent à une analyse du système 2, ce qui est notre principale préoccupation.

Sources :

Daniel Kahneman. Thinking, Fast and Slow, Anchor Canada, 2013.

Dave D’Alessandro, John Wooden, the greatest coach of the 20th century, died last night at 99, Star-Ledger Editorial Board, June 5, 2010.

Dominique Baillard. Le plein emploi, la réussite de Barack Obama, Les Voix du Monde, 10 janvier 2017.

Mise en garde

Daniel Ouellet et Jonathan Bolduc sont inscrits à titre de gestionnaires adjoints de portefeuille auprès des organismes de réglementation. Ils sont autorisés, conformément aux dispositions de la Règle 1300 de l’OCRCVM, à prendre des décisions de placement et à donner des conseils relativement à des titres pour des comptes gérés. À l’exception de Daniel Ouellet et Jonathan Bolduc, aucun membre du Groupe Ouellet Bolduc ne peut exercer de pouvoirs discrétionnaires sur le compte d’un client, approuver des ordres discrétionnaires pour un compte géré ou participer à la formulation de décisions de placement prises au nom d’un compte géré ou de conseils donnés relativement à ce dernier.

Chacun des conseillers de Valeurs mobilières Desjardins dont le nom figure en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document et de toute autre société ou de tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que Valeurs mobilières Desjardins ait déjà publié des opinions différentes ou même contraires à ce qui est exprimé ici. Ces opinions reflètent différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées.

Le présent document est fourni à titre informatif uniquement et ne constitue pas une offre ni une sollicitation d’achat ou de vente des titres dont il est fait mention aux présentes dans les territoires où une telle offre ou sollicitation n’est pas permise. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et de ses besoins en matière de placement.

Le présent document peut contenir des statistiques provenant de tiers que nous estimons fiables. Valeurs mobilières Desjardins ne se prononce pas à savoir si l’information statistique obtenue est exacte et complète, et l’utilisateur ne saurait s’y fier en ce sens. Les estimations, les opinions et les recommandations exprimées aux présentes le sont en date de la présente publication, et peuvent changer sans préavis.

Desjardins Gestion de patrimoine Valeurs mobilières est un nom commercial utilisé par Valeurs mobilières Desjardins inc. Valeurs mobilières Desjardins inc. est membre de l'Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et du Fonds canadien de protection des épargnants (FCPE).

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.

Auteurs :

Daniel Ouellet | B.A.A., CIMMD

418 721-2668

Jonathan Bolduc | B.A.A., CIMMD

418 721-2668