Groupe Ouellet Bolduc

Gestionnaires de patrimoine

Le Rapporteur - La nécessité d'adopter une vision à long terme

« La météo est une science qui permet de connaître le temps qu'il aurait dû faire. »

— Philippe Bouvard, journaliste et humoriste français

Comme vous l'avez constaté, la première et seule canicule de 2017 a eu lieu en automne! Entre le 21 et le 27 septembre, une vague de chaleur extrême a déferlé sur le Québec, fracassant plus de 60 records de température à travers la province. Selon Météomédia, la dernière canicule survenue au mois de septembre remonte à 2002. De plus, Montréal a connu une séquence de 16 jours consécutifs sans précipitations, du jamais-vu en 145 ans! Bien évidemment, aucun météorologue n'avait prévu un tel scénario. En outre, il est important de faire preuve de prudence devant ces résultats extrêmes enregistrés à court terme, car ils ne sont pas garants de l'avenir. En effet, au Québec, la température oscille entre 11 et 20 degrés en septembre, et il tombe en moyenne quelque 128 millimètres de pluie.

Selon nous, ce raisonnement s'applique aussi aux marchés financiers. D'une part, l'exercice des prévisions à court terme est futile. Par exemple, qui aurait pu prédire la performance des places boursières avec Donald Trump à la présidence des États-Unis? D'autre part, il est fréquent qu'un actif financier obtienne des rendements exceptionnels sur une courte période de temps, ce qui n'est pas nécessairement un indicateur avancé de rendement futur. Pour illustrer notre point de vue, rien de mieux que l'analyse de l'appréciation récente du dollar canadien par rapport au dollar américain, le principal fait saillant du dernier trimestre.

Faits saillants – Troisième trimestre de 2017

Le huard s'envole

Le 7 septembre dernier, pour la deuxième fois en l'espace de deux mois, la Banque du Canada a relevé son taux directeur de 0,25 % pour le porter à 1,00 %, son plus haut niveau en sept ans. Voici les principales raisons qui justifient cette normalisation rapide de la politique monétaire :

- Le PIB (produit intérieur brut) a crû respectivement de 3,6 et de 4,5 % en rythme annualisé au premier et au deuxième trimestre ;

- En juillet, sur une base annuelle, le nombre moyen d'emplois créés par mois a été de 32 000, un résultat nettement supérieur aux chiffres obtenus lors des périodes comparables en 2016 (13 900) et en 2015 (9 500) ;

- Les dépenses de consommation, les investissements des entreprises et le volume des exportations ont affiché une croissance très robuste ;

- Les cours pétroliers se sont stabilisés et se négocient bien au-delà de leurs creux enregistrés en février 2016 ;

- Le marché immobilier, une source constante d'inquiétudes, semble avoir ralenti de manière ordonnée à Toronto et à Vancouver à la suite de la mise en place de mesures visant à calmer la spéculation.

Sans contredit, la surperformance de l'économie canadienne en a surpris plus d'un et, par conséquent, l'écart entre les taux d'intérêt à 10 ans américain et canadien s'est fortement rétréci au troisième trimestre, passant de 0,75 à 0,20 %. Ainsi, le dollar canadien s'est raffermi par rapport au dollar américain. Entre le début mai et la fin juillet, le huard s'est envolé de 10 %, un événement qui ne s'est produit qu'à trois autres reprises au cours des dix dernières années. De même, en septembre, il s'est échangé sous la barre du 1,21 pour la première fois depuis mai 2015.

Comme vous vous en doutez, il était difficile de prévoir un tel déroulement en début d'année. D'ailleurs, l'équipe d'économistes de Desjardins s'attendait à une première hausse du taux directeur canadien en 2018 seulement. Voilà un autre bel exemple de la nécessité de conserver un esprit ouvert et flexible, car à court terme, tout peut arriver! Or, une question s'impose : la force du dollar canadien est-elle soutenable? Pour y répondre, nous optons pour la parité des pouvoirs d'achat (PPA), une théorie économique qui nous permet de garder une certaine objectivité face à son récent rendement.

La parité des pouvoirs d'achat (PPA)

Grâce à ce modèle, il est possible d'estimer la valeur d'équilibre à long terme du taux de change entre deux pays. Concrètement, il stipule que les prix des biens et services offerts dans des pays qui commercent entre eux ont tendance à s'égaliser par l'intermédiaire du marché des devises. Par exemple, advenant qu'un bien soit offert à un coût nettement inférieur au Canada comparativement à un bien semblable aux États-Unis, il serait alors possible de procéder à une opération d'arbitrage, c'est-à-dire de s'assurer d'un gain certain en se procurant le bien à rabais dans un pays et en le revendant à profit dans le second.

Néanmoins, la demande supplémentaire pour le bien offert au Canada augmentera à la fois son prix et le taux de change de sa devise par rapport au dollar américain, limitant ainsi le potentiel de rendement du mécanisme d'arbitrage. En fait, la théorie de la PPA prévoit que le taux de change évoluera de manière à compenser les écarts de niveaux de prix entre les pays et atteindra ainsi une valeur d'équilibre.

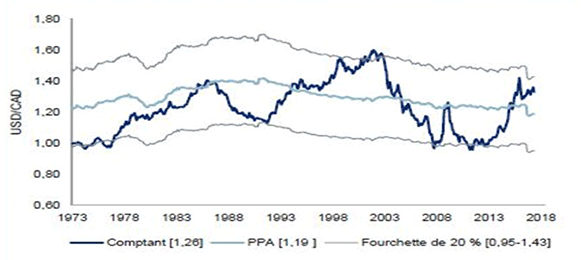

Selon le rapport de recherche de la Deutsche Bank intitulé Fair Value Lines in the Sand, le taux de change entre deux pays fluctue 90 % du temps à l'intérieur d'un intervalle des cours de 20 % autour de la valeur d'équilibre. Par exemple, dans le graphique ci-dessous, pour le taux de change USD/CAD, la valeur d'équilibre est de 1,19 et depuis 1973, la quasi-totalité des données est demeurée entre 0,95 et 1,43, ce qui est conforme aux résultats de l'étude.

Figure 6 : Taux de change USD/CAD par rapport à la PPA

Sources : Bloomberg, RBC GMA

Assurément, ce cadre théorique n'est pas parfait. Toutefois, il peut servir de point de départ à des fins d'analyse. En premier lieu, sur un horizon de placement à long terme, nous remarquons que le taux de change USD/CAD a tendance à se promener à l'intérieur d'une zone de support et d'une zone de résistance, ce qui indique un état d'équilibre. Par conséquent, il ne faut pas accorder beaucoup d'importance aux fluctuations à court terme. En second lieu, au deuxième trimestre, le dollar canadien a clôturé à près de 1,25 contre le dollar américain. Étant donné qu'il s'échange près de sa valeur d'équilibre (1,19), nous croyons qu'il y a une plus forte probabilité que le huard se déprécie contre le billet vert.

Il est naturellement trop tôt pour évaluer l'impact de la force de la devise et des hausses du taux d'intérêt sur l'économie, mais tout porte à croire que la Banque du Canada sera prudente. Des enjeux tels que le niveau d'endettement élevé des ménages et la surchauffe de l'immobilier l'empêchent d'adopter une politique monétaire trop restrictive, ce qui limite le potentiel haussier du dollar canadien.

L'acquisition de Jean-Coutu par Metro

Le 27 septembre, l'épicier Metro (MRU) a annoncé son intention de mettre la main sur le Groupe Jean Coutu (PJC.A). Heureusement, plus tôt cette année, nous avions pris une position dans cette chaîne de pharmacies. Pour plus de détails, nous vous invitons à consulter l'Avis d'exécution – Premier trimestre de 2017.

Même si plusieurs analystes financiers et chroniqueurs boursiers évoquaient un mariage imminent entre les deux détaillants québécois, il était impossible de prédire le moment précis où un tel regroupement se produirait. Quoique nous ayons obtenu un rendement de plus de 20 % en l'espace de quelques mois, il faut admettre que notre synchronisme était parfait. Un peu à l'image du dollar canadien, un tel résultat n'est pas nécessairement le reflet de nos attentes de rendement à court terme pour les titres en portefeuille.

Le dossier de la Corée du Nord et les ouragans Harvey et Irma

Certes, les manchettes sensationnalistes sont monnaie courante dans les médias financiers et le dernier trimestre n'a pas fait exception. Qu'il s'agisse de l'escalade verbale entre les États-Unis et la Corée du Nord ou de l'impact des ouragans Harvey et Irma, beaucoup anticipaient le pire. Encore une fois, les participants de marché ont fait fi de ces événements et les principaux indices de référence ont très bien performé, certains d'entre eux se négociant d'ailleurs à de nouveaux sommets historiques.

Voilà pourquoi il faut s'attarder davantage aux nouvelles qui ont de véritables répercussions à long terme. Par exemple, étant donné la vigueur persistante de l'économie américaine, la Réserve fédérale a réitéré son intention d'augmenter son taux directeur de 1,25 à 1,50 % d'ici la fin de l'année. De plus, l'administration Trump a finalement déposé son ambitieux projet de réforme fiscale (comportant entre autres une réduction considérable du taux d'imposition des sociétés), un catalyseur positif pour la croissance des bénéfices des entreprises américaines.

Sommaire des rendements boursiers depuis le début de l'année

| Indices de référence | Rendement |

|---|---|

| S&P 500 | 14,24 % 6,04 % lorsque converti en dollars canadiens |

| S&P/TSX | 4,44 % |

| MSCI World | 16,53 % 8,16 % lorsque converti en dollars canadiens |

| FTSE TMX Canada Universe Bond | 0,48 % |

Notre gestion

Notre objectif est de vous sensibiliser à l'importance d'adopter une vision à plus long terme lorsque vient le temps d'évaluer la performance d'un instrument financier et les répercussions d'un événement sur les cours boursiers. C'est la raison pour laquelle l'évaluation de nos rendements tient compte des neuf premiers mois de l'année.

| Type de portefeuille | Rendement du portefeuille (A) |

Rendement de l'indice de référence (B) |

Alpha (C) = (A) – (B) |

|---|---|---|---|

| Croissance | + 2,98 % | + 6,56 % | – 3,58 % |

| Obligataire | + 3,24 % | + 0,50 % | + 2,74 % |

| Actions privilégiées | + 12,43 % | + 10,60 % | + 1,83 % |

| Équilibré fiscal * ** | + 5,61% | + 6,06 % | – 0,45 % |

*Le rendement est calculé à partir d'un compte client et ne tient pas compte des frais de gestion. Le rendement réel peut varier en fonction du moment de l'investissement. La répartition de l'indice de référence est la suivante : 25 % S&P/TSX, 25 % MSCI World, 25 % Indice d'actions privilégiées S&P/TSX et 25 % Indice obligataire FTSE TMX Canada Universe Bond pour le portefeuille équilibré fiscal. L'indice de référence du portefeuille Croissance est 50 % S&P/TSX et 50 % MSCI World; celui du portefeuille obligataire est 100 % FTSE TMX Canada Universe Bond et celui du portefeuille d'actions privilégiées est 100 % Indice d'actions privilégiées S&P/TSX.

**Le portefeuille équilibré fiscal est composé de titres de croissance, d'obligations et d'actions privilégiées; par le fait même, il est futile d'effectuer une analyse rigoureuse de l'écart de performance.

Tout d'abord, en ce qui concerne le portefeuille obligataire et les actions privilégiées, la création de l'alpha, c'est-à-dire d'un rendement excédentaire à l'indice de référence, est justifiée principalement par la progression des taux d'intérêt. Assurément, un environnement prônant la normalisation des politiques monétaires nous est profitable. Ensuite, en ce qui a trait au portefeuille Croissance, l'écart de rendement peut s'expliquer par la récente poussée du dollar canadien. En effet, ce portefeuille est composé à 23 % d'actions canadiennes, ce qui l'expose à un risque lié au taux de change; ce qui s'est produit en 2017 (contribution globale négative de 3,24 %). En omettant cet aspect, la performance du portefeuille croissance aurait été de 6,19 %.

| Régions | Pondération en portefeuille | Impact du dollar canadien |

|---|---|---|

| États-Unis | 51,20 % | – 3,72 % |

| Zone euro | 14,10 % | + 0,54 % |

| Royaume-Uni | 8,20 % | + 0,07 % |

| Japon | 3,50 % | – 0,13 % |

| Impact total du dollar canadien | – 3,24 % |

Conclusion

Comme vous vous en doutez, nous avons tendance à porter une attention particulière aux épisodes boursiers (p. ex. : fluctuations extrêmes, manchettes sensationnalistes) et aux rendements de portefeuille les plus récents, ce qui nous amène à privilégier le court terme au détriment du long terme. Sachant que l'économie mondiale se porte bien, que les banques centrales ont entamé un processus de normalisation de leur politique monétaire et que notre stratégie de portefeuille est parfaitement alignée, nous demeurons optimistes quant à nos perspectives de rendement. Bref, le climat boursier s'annonce clément…

Sources :

- Analyse et conjoncture économiques. Valeur d'équilibre du dollar canadien, Finances Québec, vol. 1, no 3, 30 septembre 2003.

- Antoine Lacroix. Un record de jours consécutifs sans précipitations battu, TVA Nouvelles, 28 septembre 2017.

- Dagmara Fijalkowski. Marchés des devises, RBC Gestion mondiale d'actifs, automne 2017.

- Hendrix Vachon. Le taux de change a rejoint la parité des pouvoirs d'achat : la correction est-elle terminée?, Desjardins Études économiques, 27 janvier 2014.

- La Presse Canadienne. Une canicule de trois jours frappe le Québec, La Presse.ca, 23 septembre 2017.

- Météomédia. Une « canicule d'automne » unique en 146 ans, 28 septembre 2017.

Mise en garde

Chacun des conseillers de Valeurs mobilières Desjardins dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l'égard de la société et des titres faisant l'objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l'évolution. Il est possible que Valeurs mobilières Desjardins ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d'analyse des conseillers qui les ont rédigées.

Le présent document peut contenir des statistiques provenant de tiers que nous estimons être fiables. Valeurs mobilières Desjardins ne se prononce pas à savoir si l'information statistique obtenue est exacte et complète, et l'utilisateur ne saurait s'y fier en ce sens.

Messieurs Daniel Ouellet et Jonathan Bolduc sont inscrits à titre de gestionnaires de portefeuille auprès des organismes d'autoréglementation. Ils sont autorisés, conformément aux dispositions de la règle 1300 de l'OCRCVM, à prendre des décisions de placement et à donner des conseils relativement à des titres pour des comptes gérés. À l'exception de Daniel Ouellet et Jonathan Bolduc, aucun membre du Groupe Ouellet Bolduc ne peut exercer de pouvoirs discrétionnaires sur le compte d'un client, approuver des ordres discrétionnaires pour un compte géré ou participer à la formulation de décisions de placement prises au nom d'un compte géré ou de conseils donnés relativement à ce dernier.

Desjardins Gestion de patrimoine Valeurs mobilières est un nom commercial utilisé par Valeurs mobilières Desjardins Inc. Valeurs mobilières Desjardins Inc. est membre de l'Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et du Fonds canadien de protection des épargnants (FCPE).

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.

Auteurs :

Daniel Ouellet | B.A.A., CIMMD

418 721-2668

Jonathan Bolduc | B.A.A., CIMMD

418 721-2668