Groupe Ouellet Bolduc

Gestionnaires de patrimoine

Le Rapporteur Duo+ - Consultations sur la détention d’un portefeuille de placements passifs dans une société

- Le gouvernement vise à décourager la détention d’un portefeuille de placements passifs et cherche donc des moyens d’augmenter l’imposition du revenu de ce type que gagne une société avec du capital imposé à un taux inférieur, afin de rendre l’imposition des revenus de placement d’une société comparable à celle du revenu des particuliers. Plus précisément, c’est le traitement des portefeuilles de placements (lire ici : des revenus de placements) qui est visé.

- Dans certaines situations, il peut être avantageux de laisser de l’argent fructifier dans une société plutôt que de l’accumuler dans un REER ou dans un CELI. Selon le gouvernement, cela représente une préoccupation sur le plan de l’équité fiscale dans son ensemble entre un épargnant détenant une société et un particulier.

- Parmi les éléments étudiés, on pourrait voir disparaître ou remplacer des concepts tels que l’impôt remboursable au titre de dividende (IMRTD) et le compte de dividende en capital (CDC), ce qui découragerait l’accumulation dans une société pour réaliser les stratégies de report d’impôts et de planification des retraits qui rendent le tout plus avantageux pour l’actionnaire.

- Au terme de cette consultation et en fonction des points qui seront retenus, une bonne cohésion entre la planification financière et la gestion de portefeuille prendra ici toute son importance.

Note : Concernant l’utilisation du compte de dividendes en capital (CDC)

Selon une interprétation récente du CQFF :

« […] pour les montants reçus ou devenus à recevoir après le 17 juillet 2017, si un des objets d’une transaction est de créer [volontairement] du gain en capital pour profiter du CDC et sortir ensuite l’argent de la société à plus faible coût, le montant du CDC ainsi reçu sera réputé être un dividende imposable. »

En d’autres mots, si vous avez l’intention de sortir un montant de votre société après cette date, il serait important de consulter votre comptable ou votre fiscaliste.

Propositions législatives concernant le fractionnement du revenu familial

- Le revenu fractionné est la répartition d’un revenu par le recours à une ou plusieurs sociétés privées afin qu’il soit réalisé par des membres de la famille d’un actionnaire assujetti à un taux d’impôt moindre plutôt que par l’actionnaire lui-même, dont le taux d’imposition est élevé.

- À moins que ces revenus ne soient raisonnables, le gouvernement propose d’élargir l’application des règles de l’impôt sur le revenu fractionné (kiddie tax) et de l’étendre à des particuliers de plus de 18 ans.

- Le critère de ce qui est « raisonnable » sera évalué en fonction de l’apport en capital ou en main-d’œuvre du particulier, de son rendement antérieur ou de la rémunération qui lui est due par la société. De nombreux experts croient que des précisions devront être ajoutées et les tribunaux auront certainement un travail d’interprétation à réaliser pendant plusieurs années.

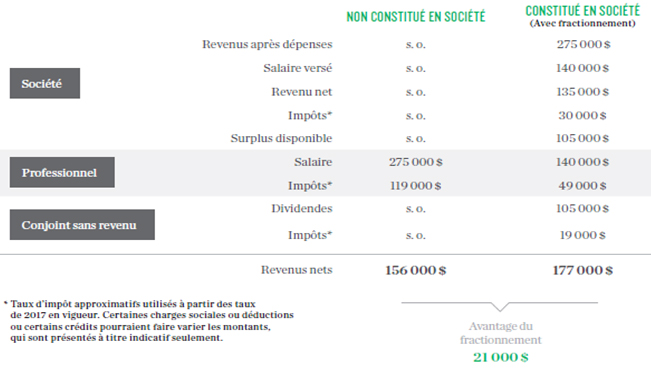

- Compte tenu des liquidités qui s’accumulent chaque année dans leurs sociétés, les médecins et autres professionnels constitués en société sont particulièrement visés par ce type de proposition. Le partage possible des revenus avec le conjoint et les enfants majeurs serait ainsi touché. Le tableau ci-contre illustre l’avantage dont jouit un professionnel constitué en société qui fractionne son revenu avec son conjoint.

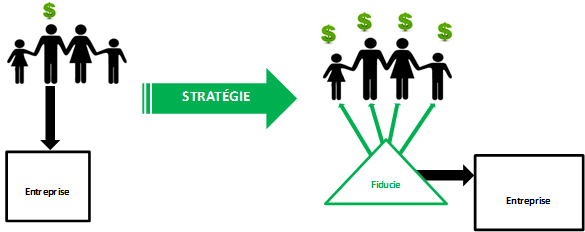

- Parmi les autres mesures prévues, le gouvernement vise à empêcher que le revenu provenant d’une entreprise soit divisé indûment entre les membres d’une même famille et à stopper la multiplication de l’exonération de gains en capital, qui s’élève à 835 716 $ par personne en 2017. La figure suivante donne un exemple d’une stratégie utilisant une fiducie familiale dont les bénéficiaires peuvent recourir à l’exonération.

- Afin de contrer la multiplication de l’ECGC par les membres d’une même famille, il est proposé de refuser l’admissibilité à l’ECGC dans les cas suivants :

- Pour du gain en capital réalisé ou accumulé par un particulier avant l’année de ses 18 ans

- Pour du gain en capital réalisé ou accumulé pendant que le bien est détenu par une fiducie

- Pour du gain en capital compris dans le revenu fractionné du particulier.

Propositions concernant la conversion de revenus en gain en capital

- Le gouvernement cherche des moyens d’améliorer le traitement des transferts d’entreprises familiales entre générations. Toutefois, il veut éliminer les planifications fiscales qui utilisent des opérations entre des contribuables qui ont un lien de dépendance et qui visent à convertir du revenu de dividendes ou de salaires en gain en capital pour les particuliers à revenu plus élevé qui sont actionnaires de sociétés privées.

- Actuellement, des stratagèmes fiscaux ont été créés afin de transformer des revenus de dividendes ou de gain en capital (moins lourdement imposés).

Note : Stratégies visant à réduire l’impôt au décès de l’actionnaire propriétaire d’une entreprise

Les planifications successorales qui mettaient en œuvre une stratégie communément appelée « pipeline » pourraient aussi être touchées. À cet égard, l’entrepreneur aura intérêt à réviser son plan successoral, afin de s’assurer que ses héritiers bénéficient de la meilleure stratégie. Certaines possibilités demeurent. Pour en savoir plus, veuillez nous consulter.

Quelques exemples d’avantages non visés par les changements

L’objectif principal n’est pas de diminuer l’intérêt à garder de l’argent dans les sociétés, puisque le but est qu’elles puissent réinvestir dans leurs activités d’entreprise.

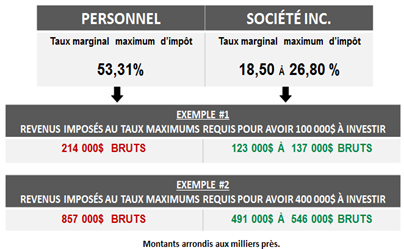

En effet, le taux d’impôt de la société demeure plus bas que le taux marginal maximum d’un particulier. Le tableau qui suit présente deux exemples des revenus nécessaires pour accumuler une somme à investir par le biais d’une société ou par un particulier.

Pouvoir utiliser l’exonération cumulative des gains en capital (ECGC ou Exo) lors de la vente d’actions admissibles d’une entreprise constitue encore un avantage et peut permettre à bon nombre d’entrepreneurs d’épargner plusieurs milliers de dollars en impôts. Les stratégies visant à multiplier cette exonération sont dans la mire du gouvernement, mais les critères actuels pour y avoir droit ne seraient pas visés spécifiquement.

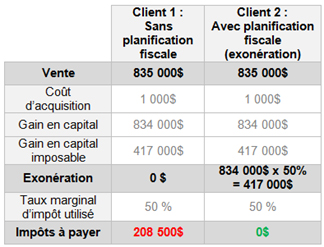

L’exonération de gains en capital s’élevait à 835 716 $ en 2017. Le tableau ci-contre donne l’exemple de ce qui se produirait lors d’une vente d’actions de 835 000 $ qui se ferait avec ou sans avoir recours à l’exonération.

Le taux d’inclusion de 50 % du gain en capital demeure inchangé. Rappelons qu’en 2000, le gouvernement du Canada a fait passer ce taux de 75 à 50 %, ce qui correspond à la partie d’un gain en capital qui est assujettie à l’impôt sur le revenu (sur laquelle on doit s’imposer). Notons qu’en gestion de portefeuille, par exemple, le revenu de placement sous la forme de gain en capital est recherché pour ses avantages fiscaux quand il est détenu dans un compte non enregistré.

Notre Concept Duo+

Pour une offre de service à valeur ajoutée

Sans contredit, notre force réside dans l’amélioration continue et dans une approche multidisciplinaire en vue d’assurer un accompagnement personnalisé pour la création d’une offre de service à valeur ajoutée.

« La gestion de patrimoine permet d’optimiser et de favoriser l’atteinte des objectifs financiers de nos clients. Nous savons très bien que leurs priorités financières évoluent au fil des rencontres. Ultimement, avec le concept Duo Plus, nous visons à offrir à nos clients un service clés en main en mettant à profit notre expertise en gestion de portefeuille et en y ajoutant la planification financière. Le tout, avec la collaboration précieuse et essentielle de nos partenaires d’affaires. »

Jean-Sébastien Lavoie, B.A.A., Pl. Fin.

Pierre-Yves Dionne, B.A.A., Pl. Fin.

Groupe Ouellet Bolduc

Note :Cette publication porte sur une partie des sujets contenus dans les propositions du projet de loi Morneau. Le gouvernement reçoit les observations des citoyens concernant ces propositions jusqu’au 2 octobre 2017 et il sera important de garder l’œil ouvert sur les nouvelles à venir. Les informations et les documents intégraux présentés ci-après sont disponibles sur le site Web du gouvernement fédéral.

Mise en garde

Chacun des conseillers de Valeurs mobilières Desjardins dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que Valeurs mobilières Desjardins ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées.

Le présent document peut contenir des statistiques provenant de tiers, que nous estimons être fiables. Valeurs mobilières Desjardins ne se prononce pas à savoir si l’information statistique obtenue est exacte et complète, et l’utilisateur ne saurait s’y fier en ce sens.

Daniel Ouellet et Jonathan Bolduc sont inscrits à titre de gestionnaires de portefeuille auprès des organismes d’autoréglementation. Ils sont autorisés, conformément aux dispositions de la règle 1300 de l’OCRCVM, à prendre des décisions de placement et à donner des conseils relativement à des titres pour des comptes gérés. À l’exception de Daniel Ouellet et Jonathan Bolduc, aucun membre du Groupe Ouellet Bolduc ne peut exercer de pouvoirs discrétionnaires sur le compte d’un client, approuver des ordres discrétionnaires pour un compte géré ou participer à la formulation de décisions de placement prises au nom d’un compte géré ou de conseils donnés relativement à ce dernier.

Desjardins Gestion de patrimoine Valeurs mobilières est un nom commercial utilisé par Valeurs mobilières Desjardins Inc. Valeurs mobilières Desjardins Inc. est membre de l’Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et du Fonds canadien de protection des épargnants (FCPE).

Accréditation Excellence

L'accréditation Excellence atteste que la pratique du conseiller en placement répond à des normes de qualité supérieure visant à vous offrir une expérience inégalée sur le plan de la satisfaction de vos besoins financiers. Cette distinction est décernée exclusivement aux conseillers en placement de Valeurs mobilières Desjardins qui se sont engagés dans un programme de perfectionnement et d'amélioration continue.

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.

Auteurs :

Daniel Ouellet | B.A.A., CIMMD

418 721-2668

Jonathan Bolduc | B.A.A., CIMMD

418 721-2668