Groupe Ouellet Bolduc

Gestionnaires de patrimoine

Le Rapporteur Duo+ Alpha et Gamma

Pour mesurer la qualité de la gestion d'un portefeuille

Pour évaluer le travail d’un conseiller financier, il est primordial de s’attarder davantage à son processus plutôt qu’au rendement généré par les portefeuilles. C’est pourquoi l’investisseur doit se familiariser avec les notions d’ alpha et de gamma, qui sont les deux principales sources de valeur ajoutée. Il sera alors mieux outillé pour évaluer la qualité d’une offre de service. Avant de définir ces deux concepts, il importe de présenter une notion supplémentaire : celle du bêta, qui représente la portion du rendement d’un portefeuille attribuée à la performance de l’indice de référence et qui, par le fait même, sert de point de référence aux fins d’une analyse.

![]()

Parlons de l'alpha

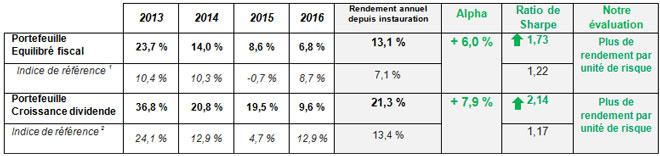

Sachant qu’il est possible d’investir dans des fonds négociés en Bourse qui répliquent le comportement des indices de référence, et ce, à faibles coûts, l’investisseur doit prêter attention à l’écart de performance entre le rendement de ses portefeuilles et celui obtenu par les indices de référence (le bêta), qu’on appelle l’alpha ou la valeur ajoutée provenant de la gestion de portefeuille. Par exemple, depuis l’instauration des portefeuilles au 1er janvier 2013 jusqu’au 31 décembre 2016, nos portefeuilles Équilibré fiscal et Croissance du dividende ont procuré respectivement un alpha de 6,0 % et 7,9 %.

Fait à noter, l’obtention d’alphasnote de bas de page 1 positifs dans les portefeuilles a été réalisée avec des rendements qui, ajustés pour le risque, sont supérieurs à ceux des indices de référence. En effet, le ratio de Sharpe permet de mesurer la relation rendement-risque, c’est-à-dire la performance d’un instrument financier en fonction de ses variations de rendement.

- *Indice équilibré fiscal : FTSE TMX Canadian Universe Bond (25 %), S&P/TSX privilégiées (25 %), S&P/TSX (25 %) et MSCI World (25 %).

- **Indice de croissance du dividende : S&P/TSX (25 %), MSCI World (25 %). Les rendements passés de sont pas garants des rendements futurs.

La lecture de résultats élevés et supérieurs à ceux de l’indice de référence indique que les portefeuilles ont générés plus de rendement par unité de risque notamment grâce à un processus de sélection et de répartition de titres efficace pour les deux portefeuilles.

Maintenant, qu'en est-il du gamma ?

Enfin, en 2013, David Blanchett, directeur de la recherche chez Morningstar, a introduit le concept de gamma, une mesure visant à quantifier la valeur ajoutée du conseiller financier par l’entremise de stratégies de planification financière qui touchent particulièrement les placements, les aspects légaux, les finances personnelles, la fiscalité, la retraite, la succession et les assurances. D’après lui, une planification financière rigoureuse permet à l’investisseur d’augmenter son rendement annuel moyen de 1,59 %note de bas de page 2.

« Les gens veulent maintenant parler de gestion de patrimoine, c’est-à-dire non seulement couvrir la gestion de l’investissement, mais aussi les sept champs de la planification

financière. »

financière. »

La Presse, mai 2013

Grâce à un processus continu et interactif qui comprend notamment une évaluation de la situation financière actuelle, l’établissement des besoins et des priorités pour l’atteinte des objectifs financiers, un examen régulier des progrès réalisés et une réévaluation des stratégies lorsque les conditions le justifient, l’investisseur peut bénéficier d’une expertise qui lui est profitable, et ce, peu importe le rendement offert par la gestion de portefeuille. Voilà pourquoi les planificateurs financiersnote de bas de page 3 Jean-Sébastien Lavoie et Pierre-Yves Dionne se sont joints à notre équipe, en vue d’offrir une démarche de gestion de patrimoine intégrée et structurée avec l’aide de collaborateurs précieux – avocats, comptables, notaires, fiscalistes, etc. –, sans oublier nos partenaires d’affaires au Mouvement Desjardins.

Notre Concept Duo+

Pour une offre de service à valeur ajoutée

Sans contredit, notre force réside dans l’amélioration continue et dans une approche multidisciplinaire en vue d’assurer un accompagnement personnalisé pour la création d’une offre de service à valeur ajoutée.

« La gestion de patrimoine permet d’optimiser et de favoriser l’atteinte des objectifs financiers de nos clients. Nous savons très bien que leurs priorités financières évoluent au fil des rencontres. Ultimement, avec le concept Duo Plus, nous visons à offrir à nos clients un service clés en main en mettant à profit notre expertise en gestion de portefeuille et en y ajoutant la planification financière. Le tout, avec la collaboration précieuse et essentielle de nos partenaires d’affaires. »

Jean-Sébastien Lavoie, B.A.A., Pl. Fin.

Pierre-Yves Dionne, B.A.A., Pl. Fin.

Groupe Ouellet Bolduc

Notre objectif ultime étant de maximiser le duo alpha-gamma, nous ajoutons Le Rapporteur Duo+ à nos autres publications qui portent aussi sur la planification financière. Vous serez donc en mesure de vivre une expérience à la hauteur de vos attentes, ce qui, à nos yeux, constitue un net avantage !

- L’écart important entre le rendement de l’indice et celui du portefeuille (« l’alpha ») s’explique par le fait que le portefeuille peut dévier de façon significative de son indice de référence, notamment dans la répartition géographique, sectorielle, ainsi que l’exposition aux devises.

- Rudy Luukko, Morningstar. Les conseils ont un prix, mais quelle en est la valeur ?

Les Affaires, 8 décembre 2016. - Diplômés de l’Institut québécois de la planification financière (IQPF).

Mise en garde

Chacun des conseillers de Valeurs mobilières Desjardins dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que Valeurs mobilières Desjardins ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées.

Le présent document peut contenir des statistiques provenant de tiers, que nous estimons être fiables. Valeurs mobilières Desjardins ne se prononce pas à savoir si l’information statistique obtenue est exacte et complète, et l’utilisateur ne saurait s’y fier en ce sens.

Daniel Ouellet et Jonathan Bolduc sont inscrits à titre de gestionnaires de portefeuille auprès des organismes d’autoréglementation. Ils sont autorisés, conformément aux dispositions de la règle 1300 de l’OCRCVM, à prendre des décisions de placement et à donner des conseils relativement à des titres pour des comptes gérés. À l’exception de Daniel Ouellet et Jonathan Bolduc, aucun membre du Groupe Ouellet Bolduc ne peut exercer de pouvoirs discrétionnaires sur le compte d’un client, approuver des ordres discrétionnaires pour un compte géré ou participer à la formulation de décisions de placement prises au nom d’un compte géré ou de conseils donnés relativement à ce dernier.

Desjardins Gestion de patrimoine Valeurs mobilières est un nom commercial utilisé par Valeurs mobilières Desjardins Inc. Valeurs mobilières Desjardins Inc. est membre de l’Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et du Fonds canadien de protection des épargnants (FCPE).

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.

Auteurs :

Daniel Ouellet | B.A.A., CIMMD

418 721-2668

Jonathan Bolduc | B.A.A., CIMMD

418 721-2668