Groupe Ouellet Bolduc

Gestionnaires de patrimoine

Le Rapporteur Express – Avis d’exécution

En gestion de portefeuille, il est possible de confondre les termes « pessimisme » et « prudence ». Effectivement, il arrive couramment que l’on associe une approche prudente à une attitude pessimiste. Voici comment les différencier :

Un investisseur pessimiste adopte une vision excessivement négative des marchés financiers et redoute continuellement des pertes de valeur pour son portefeuille. En conséquence, il a du mal à saisir les occasions d’investissement, car il est trop préoccupé par les éventuelles baisses de marché.

En revanche, un investisseur prudent cherche à limiter les risques tout en visant des rendements raisonnables. Cette démarche implique souvent de suivre une stratégie à long terme et de ne pas réagir de manière démesurée aux fluctuations à court terme, qu’elles soient baissières ou haussières. La prudence en gestion de portefeuille consiste donc à adopter une méthode plus équilibrée et réfléchie pour gérer ses placements. Elle favorise en effet une approche nuancée plutôt que de préconiser la mentalité binaire du « tout ou rien », reconnaissant que la réalité évolue souvent dans des zones grises.

Au cours des derniers mois, nous vous avons exposé notre philosophie de placement actuelle axée sur la prudence plutôt que sur un pessimisme absolu. Malgré notre choix d’une répartition d’actifs plus défensive dans le portefeuille Équilibré fiscal et notre décision d’accroître le niveau de liquidité dans nos portefeuilles modèles, cela ne nous empêche nullement de tirer profit d’excellentes occasions d’investissement, comme celles que nous vous présentons dans le cadre de cette lettre financière.

D’autres occasions d’investissement continueront à se présenter

Ce sous-titre est inspiré de la citation « Il y a toujours un marché haussier quelque part » associée à Jim Cramer, un commentateur financier bien connu. Sa perspective repose sur l’idée que, quelles que soient la situation économique et les conditions de marché, il existe toujours des entreprises dotées de fondamentaux solides qui peuvent prospérer et dont l’action présente un ratio rendement/risque élevé. C’est d’ailleurs le cas de Pfizer (PFE) et de Verizon Communications (VZ).

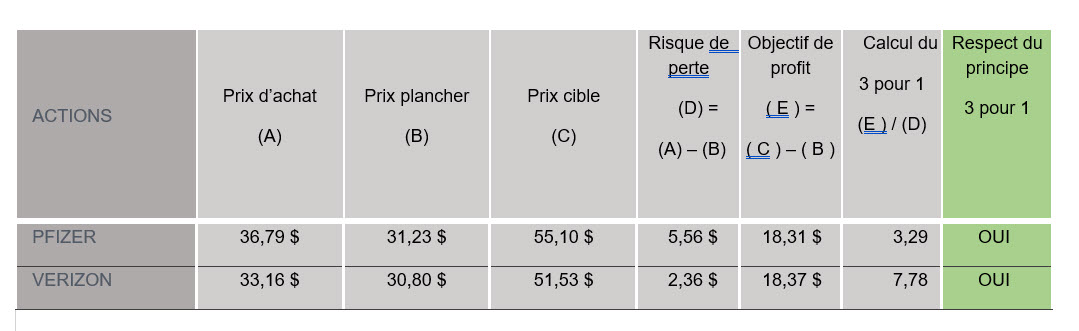

Tout d’abord, ces deux entreprises sont des leaders de leur industrie qui répondent au « principe du 3 pour 1 »note de bas de page 1, l’une de nos équations du succès. Aux fins de rappel, le prix cible doit offrir un potentiel de rendement au moins trois fois supérieur au prix plancher, faute de quoi ledit placement ne sera pas pris en considération.

Maintenant, analysons les principales raisons qui ont motivé l’instauration d’une nouvelle position dans Verizon Communications (VZ), le géant des télécommunications qui fait partie intégrante du prestigieux Dow Jones Industrial Average.

Au 7 septembre dernier, l’action se négociait à un ratio cours/bénéfice de 7, accompagné d’un généreux taux de dividende de 7,95 %. À titre de référence, le multiple moyen des cinq dernières années a été de 11, tandis que le taux de dividende moyen des quatre dernières années a été de 5 %. De tels ratios financiers attrayants s’expliquent principalement par l’inquiétude de la communauté financière concernant le niveau élevé de dettes causé par la récente augmentation des taux d’intérêt. Alors, la question qui nous intéresse est la suivante : la direction sera-t-elle en mesure de maintenir le versement du dividende au montant prévu?

Selon notre analyse, la réponse est affirmative, car les flux de trésorerie sont adéquats pour assurer le paiement des dividendes. À cet égard, voici la démonstration qui se base sur les données financières de la fin du premier semestre de 2023.

| Flux de trésorerie générés par les opérations | 18 milliards de dollars |

|---|---|

| Moins | |

| Dépenses en capital | 10 milliards de dollars |

| Flux de trésorerie disponibles | 8 milliards de dollars |

| Moins | |

| Dividendes versés | 5,5 milliards de dollars |

| Excédent postpaiement des dividendes | 2,5 milliards de dollars |

Alors, si l’on tient compte de la contribution du dividende dans notre calcul du 3 pour 1, ce dernier devient encore plus intéressant avec un ratio rendement/risque de 12 au lieu de 7,78 ! De plus, en ce qui concerne les dépenses en capital, on s’attend à ce que le montant alloué se situe entre 17 et 17,5 milliards de dollars en 2024, ce qui constituerait une nette amélioration par rapport à la somme prévue cette année (19,25 milliards de dollars). Cela représenterait donc une excellente nouvelle pour générer de la liquidité pouvant ainsi être affectée au service de la dette.

Maintenant, regardons les raisons qui ont motivé l’ajout à notre position existante dans Pfizer (PFE), une valeur emblématique du secteur pharmaceutique. Tout comme l’action de Verizon Communications, le titre de Pfizer s’échange à un ratio cours/bénéfice plus qu’acceptable de 10 et le taux de dividende est avantageux à 4,79 % au 7 septembre.

Cependant, la situation de Pfizer est différente. Contrairement à Verizon Communications, dont l’attrait correspondait au maintien du dividende et à la réduction de la dette, nous sommes enthousiastes quant à la stratégie de croissance des revenus de Pfizer.

Ce sentiment s’explique par deux principales raisons : d’abord, la nécessité de compenser la forte diminution des revenus issus de son vaccin (Comirnaty) et de son traitement contre la COVID-19 (Paxlovid), puis l’arrivée à échéance de nombreux brevets à partir de 2025. Pour atteindre son objectif de croissance, l’entreprise n’hésite pas à investir massivement dans la recherche et le développement. À cet égard, le pourcentage alloué à ce poste budgétaire représente environ 20 % de ses revenus totaux et 13 projets de développement de médicaments sont en cours. D’autre part, Pfizer a récemment réalisé de nombreuses acquisitions, dont l’une en particulier qui retient notre attention.

En raison de l’importante entrée d’argent observée durant la pandémie de la COVID-19 et de la volonté de l’entreprise de renforcer sa présence dans le domaine de l’oncologie (ce segment représente 16 % de son chiffre d’affaires), Pfizer a déposé une offre d’achat en actions évaluée à 43 milliards de dollars pour acquérir Seagen, une entreprise biotechnologique spécialisée dans les traitements oncologiques. Selon les estimations, cette acquisition permettrait à Pfizer de doubler le nombre de médicaments oncologiques à son actif. Bien que cette opération de rachat ait été approuvée par les deux conseils d’administration, elle doit encore recevoir l’approbation des autorités réglementaires.

Afin de vous donner une idée de l’ampleur de cette transaction, le montant investi par Pfizer pour l’acquisition de Seagen équivaut approximativement aux bénéfices générés entre 2020 et 2022. Mais qu’est-ce qui suscite un tel engouement pour cette entreprise de biotechnologie?

En plus du fait que l’oncologie soit reconnue comme le segment le plus vaste et le plus rentable de l’industrie pharmaceutique, Seagen est experte dans le développement de conjugués anticorps-médicament (CAM), une stratégie thérapeutique révolutionnaire. En gros, ce type de traitement anticancéreux agit comme un missile guidé, ciblant uniquement les cellules cancéreuses, épargnant ainsi les cellules saines environnantes. Par conséquent, les effets secondaires sont généralement moins graves que ceux associés à la chimiothérapie traditionnelle qui se diffuse dans tout l’organisme. Grâce à cette approche innovante, il y a donc de l’espoir pour des traitements plus efficaces et moins pénibles pour les patients!

Conclusion

Dans un contexte où l’action de Verizon Communications se cote à des niveaux qui n’avaient pas été observés depuis 2013 et où l’action de Pfizer se négocie au niveau d’avant la pandémie de COVID-19, il était approprié d’entreprendre une analyse approfondie pour confirmer que ces deux actions sont effectivement en accord avec notre approche prudente. On peut même y percevoir un certain optimisme!

- Les données financières sont fournies par Value Line, une société américaine indépendante de publication financière sur les placements

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.

Auteurs :

Daniel Ouellet | B.A.A., CIMMD

418 721-2668

Jonathan Bolduc | B.A.A., CIMMD

418 721-2668