Groupe Ouellet Bolduc

Gestionnaires de patrimoine

Le Rapporteur - Perspectives pour 2016

Penser en termes de probabilités

Introduction

Notre lettre financière du début de l'année se nomme Perspectives 2016. Malgré son titre, son objectif n'est pas de tenter de deviner ou de jouer le jeu des prédictions. Notre intention est de vous résumer le processus d'investissement menant au positionnement actuel du portefeuille. Nous tenterons de vous expliquer quelle est notre compréhension du contexte financier dans lequel nous évoluons et la direction que nous envisageons de prendre dans la gestion des portefeuilles au cours des prochains trimestres.

Un court terme aléatoire et incertain

Nous estimons que la nature des marchés boursiers à court terme est aléatoire, incertaine et ambiguë. L'analyse de l'historique des prévisions du passé nous en dit long sur le caractère imprévisible des marchés. Au cours des 15 dernières années, les stratèges de Wall Street ont raté de 14,7 % en moyenne le prix de clôture du S&P 500. Selon nous, tenter de prédire le marché à court terme est futile et constitue une perte de temps.

Les prédictions de janvier 2015 ont été désastreuses. Les experts anticipaient une bonne performance des bourses et un rebond des prix du pétrole. Bonne nouvelle : pour 2016, les attentes sont plutôt sombres.

Vision du moyen terme : une tendance séculaire

Heureusement, à moyen terme, les marchés développent des mouvements de tendance qui s'étirent souvent trop longuement et donnent naissance à une nouvelle direction, un peu comme le ferait un balancier. Ces tendances séculaires durent en moyenne de cinq à huit ans. C'est au point de retournement que nous trouvons les meilleures occasions d'investissement. Les extrêmes se présentent après une longue période de tendance et une synchronisation d'événements. Cela amène graduellement les investisseurs à extrapoler les événements récents à l'infini et à penser que les choses ont changé. C'est le moment d'avoir une vision unique et de penser « probabilités ».

La tendance actuelle s'est manifestée en 2010- 2011. Nous avons connu à ce moment-là un point de retournement. La fin d'une longue tendance séculaire a alors pris fin, donnant naissance à celle qui a cours présentement et qui semble se diriger rapidement vers un autre extrême.

La tendance entre 2003 et 2011

- Le plus long cycle haussier de l'histoire des ressources naturelles;

- Nous allions manquer de pétrole (100 $ le baril);

- Une croissance chinoise infinie (10 % par année);

- Le déclin de l'empire américain (un dollar canadien au-dessus de la parité);

- Le taux des obligations du Canada de 10 ans s'établit aux alentours de 4 %.

La tendance de 2011 à aujourd'hui

- Le prix du pétrole pourrait chuter sous les 30 $;

- La Chine secoue les places boursières mondiales;

- La force du dollar américain inquiète les marchés;

- La Bourse de Toronto sous-performe pendant cinq années consécutives par rapport à la bourse américaine;

- Le taux des obligations du Canada de 10 ans s'établit à 1,39 %.

En 2015, l'actualité financière a-t-elle modifié la tendance séculaire actuelle?

En aucune façon. Pour nous, peu de choses ont réellement changé en 2015. Au contraire, l'évolution des variables est conforme à nos attentes et à notre positionnement. La performance ordinaire des marchés a été plus que compensée par un gain important sur la devise, et le pessimisme ambiant nous inspire plutôt confiance pour 2016.

Toutefois, nous croyons que nous approchons d'une période de transition importante pour ce qui est de notre stratégie en matière de répartition d'actif. Le positionnement qui nous amène à être fortement pondérés en actions américaines sans couverture de devise commence à être dépassé, et nous allons prendre un virage graduellement. Cette transition ne sera pas parfaite, mais nous estimons que nous sommes très bien positionnés pour l'effectuer avec succès.

Pour le long terme : appliquer une logique financière mathématique

À long terme, la valeur d'une action ou du marché dans son ensemble relève de la mathématique. L'actualité à court terme et les cycles économiques laissent place à la capacité des entreprises de faire croître leurs bénéfices et de générer de la valeur pour leurs actionnaires. Peu importe la nature de nos prévisions macroéconomiques, il faut d'abord et avant tout déterminer où se situent les évaluations actuelles par rapport aux normes historiques. Le prix payé est toujours ce qu'il y a de plus important dans un investissement. À titre d'exemple, à la fin des années 1990, même si les investisseurs avaient tout à fait raison d'anticiper un boom technologique, il n'y avait pas d'adéquation entre les prix payés et la croissance future.

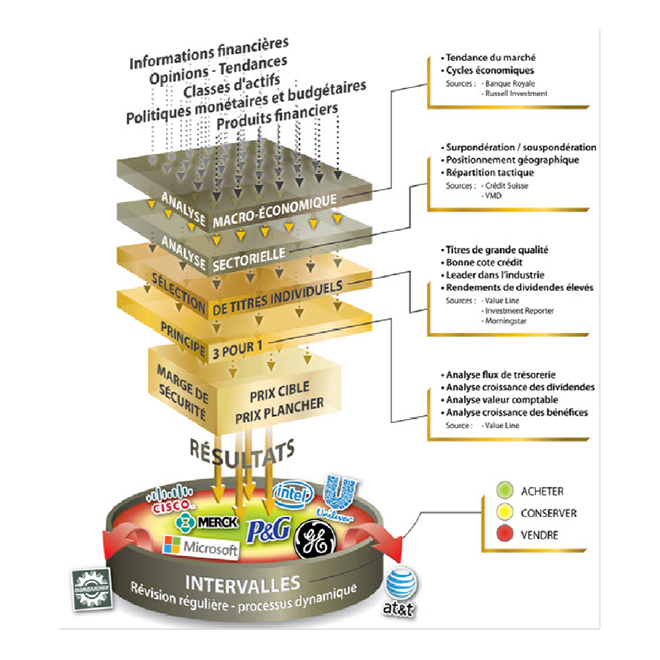

Pour la suite de cette lettre financière, nous allons suivre notre processus d'investissement, et aller de haut en bas.

- Regard sur les évaluations du marché. Les marchés sont-ils chers?

- Analyse macro-économique de la tendance du marché et du cycle économique

- La vigueur économique, par région;

- Le taux de change;

- Le pétrole;

- Etc.

- Analyse sectorielle :

- Répartition tactique;

- Positionnement géographique;

- Surpondération et souspondération;

- Titres individuels : exemple d'occasions qui constituent un « 3 pour 1 »;

- Conclusion.

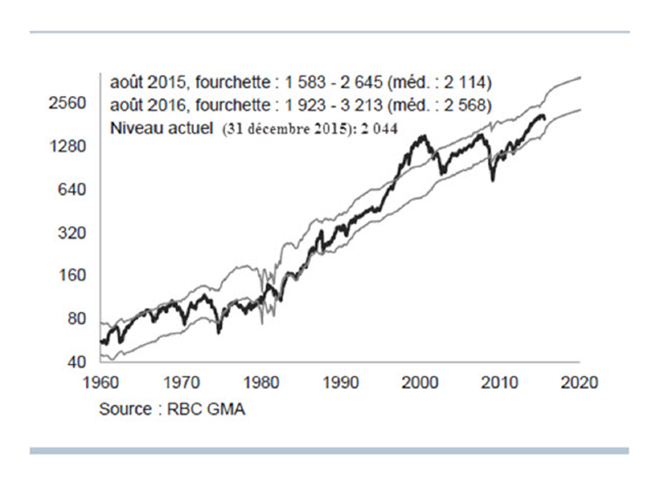

Marché boursier : l'évaluation du S&P 500 au début de 2016

En 2015, la croissance des bénéfices des titres qui composent le S&P 500 a été ralentie par la contraction de 59 % survenue dans le secteur de l'énergie. Ce secteur mis à part, la croissance du BPA a été d'environ 8 %, malgré la vigueur du dollar américain qui réduit les bénéfices réalisés à l'étranger. La croissance anticipée pour 2016 de 8 % du BPA des sociétés du S&P 500 porterait le bénéfice de l'indice à 128 dollars.

L'indice se situant à 2 044 points au 31 décembre 2015, le marché se négocie à 16 fois les BPA anticipés pour 2016, soit un ratio conforme à la moyenne historique. De plus, il faut tenir compte du fait que la moyenne des 50 dernières années comprend une longue période (années 1970-1980) au cours de laquelle le ratio était anormalement bas, en raison de taux d'intérêt très élevés.

Le graphique qui suit couvre 60 ans et lisse les fluctuations erratiques qui sont le lot de statistiques annuelles. Il met en évidence l'élément dominant : la persistance de la croissance.

Une perspective historique de l'évaluation du marché nous permet de formuler un jugement objectif sur les conditions de marché en faisant abstraction de l'humeur ambiante.

Une façon plus complète d'interpréter l'évaluation du marché consiste à utiliser la formule de Benjamin Graham, qui divise le rendement des bénéfices (l'inverse du ratio cours-bénéfice) par les taux d'intérêt à long terme.

- Niveau du S&P 500 au 31 déc. 2015 :

2 044 points - Taux d'intérêt 10 ans au 31 déc. 2015 :

2,27 % - Bénéfice de l'indice anticipé pour 2016 :

128 $

- Rendement des bénéfices :

128 $ ÷ 2 044 = 6,26 % - Rendement des bénéfices ÷ taux d'intérêt :

6,26 % ÷ 2,27 % = 2,75 %

C'est donc dire que le rendement des bénéfices génère 2,75 fois le rendement des obligations. La moyenne historique de ce ratio est d'environ 1,3.

Ce qu'il importe de retenir, contrairement à la perception généralement véhiculée, c'est que, sur le plan de la « valorisation », le marché est loin d'être surévalué. Au contraire, le niveau actuel semble très intéressant.

Penser en termes de probabilités

Nous ne tentons pas de deviner quelle sera la performance du marché en 2016, mais il demeure intéressant de jeter un coup d'oeil rapide au rapport rendement-risque, compte tenu du fait que les bénéfices se situent près des attentes. Nous utilisons également différents multiples d'évaluation qui peuvent varier selon l'humeur incontrôlable des investisseurs.

- 15 x 120 $ : 1 800 $

Baisse de 10 % - 17 x 128 $ : 2 176 $

Hausse de 8,5 % - 19 x 130 $ : 2 470 $

Hausse de 23 %

Voici maintenant l'application du même principe, projeté sur cinq ans :

- 15 x 132 $ : 1 980 $

Hausse de 8 % (1,6 % par année) - 17 x 153 $ : 2 601 $

Hausse de 38 % (6,6 % par année) - 19 x 168 $ : 3 192 $

Hausse de 67 % (11 % par année)

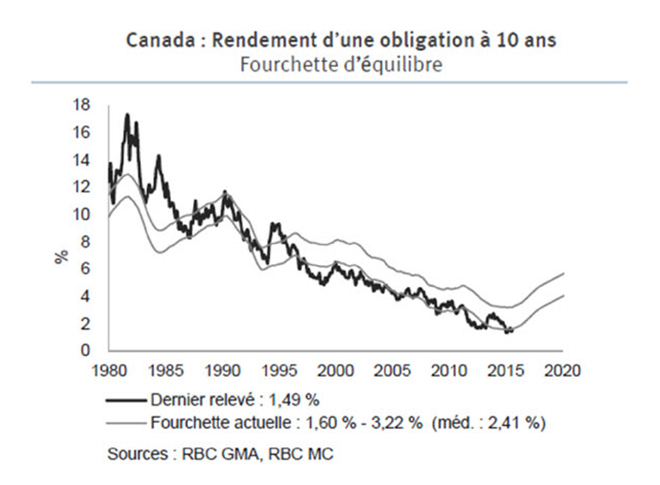

Évaluation du marché obligataire

L'absence de taux réel positif demeure une anomalie temporaire. À quand le retour de taux réels vers les normes historiques de 1,5 à 2 %?

Même si l'inflation peut rester basse encore un certain temps, un changement de perception par rapport à l'inflation peut se produire plus rapidement que prévu. Il est important de comprendre ce que cela implique pour les taux d'intérêt.

- Retour de l'inflation à 2 %;

- Taux réel de 1,5 %;

- Taux de 10 ans à 3,5 %;

- À un taux de 1,40 % et sur une durée de sept ans, une hausse de 20 points de base annule le rendement annuel.

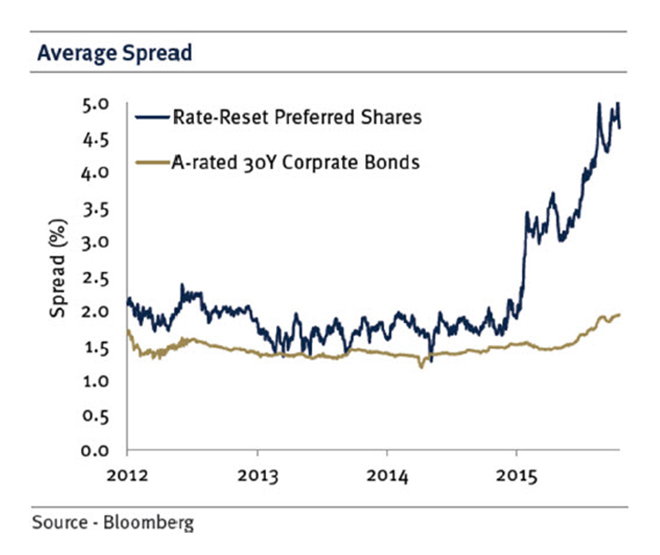

Évaluation des actions privilégiées

Les actions privilégiées connaissent une période de volatilité extrême qui résulte de la convergence d'un ensemble d'éléments qui a créé une situation très pénible pour une catégorie d'actif normalement beaucoup plus stable. Le niveau de prix actuel (à la mi-janvier 2016) nous semble mathématiquement exagéré. Voici les deux principaux facteurs pouvant expliquer cette correction :

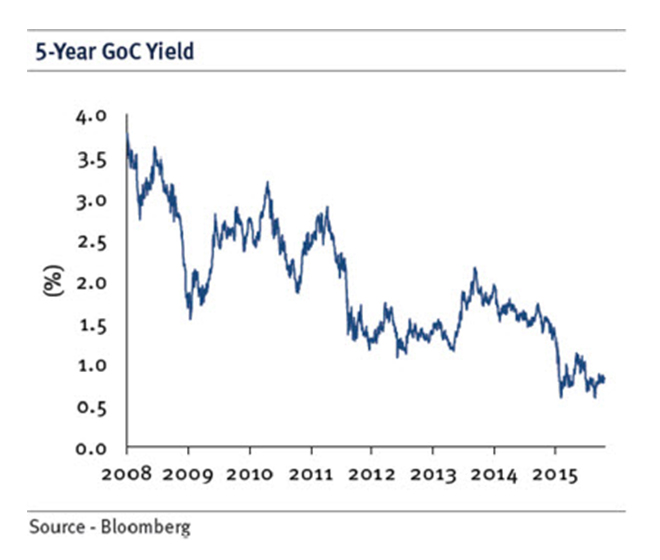

1. La baisse du taux de cinq ans des obligations du Canada

Environ 75 % des actions privilégiées en circulation sont du type « réinitialisable ». Le taux de dividende est recalculé tous les cinq ans en utilisant une formule simple, soit le taux de cinq ans des obligations du Canada, plus un écart de crédit fixé dans le prospectus au moment de l'émission initiale. Compte tenu du fait que les taux d'intérêt ont touché, en janvier 2015, un creux historique de 0,50 %, le taux de dividende sera diminué fortement à la date de la réinitialisation.

2. L'augmentation difficilement explicable des écarts de crédit

Les écarts de crédit entre une obligation et une action privilégiée pour le même émetteur sont normalement très stables. Pour une raison incompréhensible, cet écart vient d'exploser.

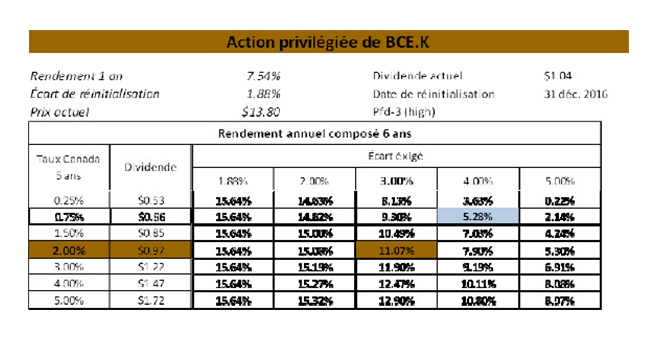

La probabilité de rendement

La matrice décisionnelle indique un rendement positif pour l'ensemble des scénarios projetés sur plusieurs années (par exemple, avec BCE.PR.K). Il n'est pas impossible de sortir de ce tableau, mais nous pensons que ce serait temporaire et très peu probable.

Conclusion sur les évaluations : la répartition d'actif

- Le rendement des marchés obligataires sera très faible au cours des prochaines années;

- Lorsque les taux reprendront une direction haussière, les actions privilégiées rebondiront;

- La probabilité que les actions surperforment les obligations est énorme;

- Nous conservons notre surpondération dans les titres de croissance;

- Nous conservons notre souspondération en obligations avec une durée courte;

- Surpondération des actions privilégiées.

Notre vision de la situation économique mondiale

Aux États-Unis : la page sur la crise financière se tourne enfin

Nous sommes d'avis que l'économie américaine fera preuve de résilience en 2016 devant la hausse graduelle du taux directeur et la force du dollar. La profondeur de la reprise nous inspire confiance et nous croyons que le risque de récession est très faible.

Facteurs favorables :

- Début de la normalisation de la politique monétaire;

- Plus de 2,4 millions d'emplois créés et un taux de chômage à 5 %;

- Déficit du gouvernement éliminé en grande partie par la croissance et par une stabilité des dépenses;

- Banques bien capitalisées qui possèdent des ratios solides;

- Ménages désendettés et taux d'épargne élevé;

- Dynamisme du marché de l'habitation loin d'une surchauffe;

- Niveau de productivité très élevé;

- Croissance du PIB attendu de 2,5 à 3 % en 2016;

- Retour de l'inflation à la cible de 2 %;

- Pression à la hausse sur les salaires 2,5 % en octobre 2015;

- Faiblesse des coûts de l'énergie.

Facteurs de risque :

- Appréciation trop forte du dollar influant sur les exportations;

- Élections présidentielles américaines.

Au Canada : toujours de gros nuages

Au Canada, de gros nuages noirs s'amoncellent dans le ciel de l'économie. À tel point que le gouverneur de la Banque centrale du pays a cru bon de présenter, au début de décembre, le contenu de sa « boîte à outils », qui comprend maintenant la possibilité de taux d'intérêt négatifs.

Il est difficile d'être optimiste à court terme à l'égard de l'économie canadienne :

- L'impact de la baisse du huard sur les exportations se fait attendre;

- Les ménages ont profité de la faiblesse des taux d'intérêt pour continuer à s'endetter davantage;

- La consommation, qui représente 65 % du PIB canadien, se fait toujours sur le dos de l'endettement. La fin du super cycle d'endettement pourrait provoquer la prochaine récession au Canada;

- La récession dans les provinces de l'ouest, dont l'économie dépend du pétrole, aura un impact sur la péréquation;

- Le secteur immobilier résidentiel s'essouffle, à l'exception de Toronto et Vancouver, où la croissance des prix augmente le risque pour l'économie canadienne.

Notons toutefois qu'une sixième année consécutive de sous-performance de la Bourse canadienne par rapport à la Bourse américaine serait une première. Compte tenu de la forte pondération des ressources naturelles et des valeurs financières dans l'indice canadien, il faut envisager un rebond de ces secteurs pour éviter de passer à l'histoire. Disons que les records sont faits pour être battus…

Europe : accélération de la croissance

La zone euro a terminé l'année 2015 avec une croissance économique d'environ 1,5 %. En 2016, nous anticipons une accélération de l'économie qui pourrait atteindre les 2 %, stimulée par :

- Une politique monétaire très accommodante;

- La baisse de l'euro;

- La baisse des coûts du pétrole;

- Une croissance de la consommation (taux d'épargne supérieur à 10 %);

- Une politique budgétaire plus expansionniste.

Nous pensons que la forte baisse de l'euro par rapport au dollar américain tire à sa fin. Le niveau actuel d'environ 1,08 EUR/USD intègre déjà la réalité d'une étape très différente dans le cycle monétaire de ces deux régions du monde.

Selon nous, la réaction des marchés aux dernières annonces des banques centrales est fort significative. Le 3 décembre dernier, la BCE a prolongé son programme d'achats quantitatifs sans en augmenter le montant mensuel. En réaction, l'euro a gagné 4 % en quelques minutes par rapport au dollar américain. Même chose le 16 décembre : lorsque la Réserve fédérale a augmenté son taux directeur, le taux de change EUR/USD n'a pratiquement pas bougé.

Les marchés boursiers européens pourraient bien performer au cours des prochaines années, compte tenu :

- De l'accélération de la croissance économique;

- De l'effet de levier sur les marges bénéficiaires et les bénéfices;

- Des ratios de valorisation plus faibles.

La Chine : atterrissage en douceur ou brutal?

En Chine, il y a deux choses qu'il ne faut pas mélanger : le ralentissement de la croissance économique et la performance de la Bourse.

Croissance économique : Après avoir utilisé la croissance chinoise pour justifier la dernière tendance séculaire à l'infini et l'amener à la limite, voici que le ralentissement de l'économie chinoise pourrait pousser le pendule à l'autre extrême. La correction des marchés financiers à l'été 2015 résultait de la crainte d'un atterrissage brutal de l'économie chinoise. Tout est possible. Nous n'en avons aucune idée. Toutefois, nous pensons que ce risque est de plus en plus intégré au marché.

Les craintes entourant une manipulation du yuan nous semblent exagérées. La baisse de cette devise n'a rien d'une dévaluation. La Banque centrale de Chine a permis à sa monnaie de descendre d'environ 3 % par rapport au dollar américain. Ce n'est rien, comparativement à la baisse de l'euro et du dollar canadien.

Bourse chinoise : Nous estimons qu'il était temps que la bulle boursière du début de l'année 2015 éclate. Plus une bulle dure et prend de l'ampleur, plus les dommages sont importants. Bonne nouvelle : cette bulle s'est dégonflée rapidement et la Bourse chinoise a terminé 2015 en territoire positif, affichant une performance appréciable de 8 %, après avoir connu une hausse de 57 % en 2014.

Au niveau actuel d'environ 3 300 points, l'indice chinois est loin de son sommet de 6 000 points atteint en 2007. Nous n'avons aucune opinion sur l'évaluation du marché chinois, qui sort de notre champ de compétence. Il est clair que nous n'aimons pas voir un gouvernement intervenir directement dans le marché boursier. Soulignons toutefois que l'impact de la Bourse chinoise sur l'économie réelle est très faible.

Divergence des politiques monétaires

La divergence au chapitre des politiques monétaires contribue à accentuer la tendance actuelle. Le changement de tendance sur le marché des devises pourrait résulter d'une éventuelle synchronisation de celles-ci. Pour en arriver là, l'économie européenne aura accéléré et l'économie canadienne devra avoir digéré l'effondrement des ressources. La diminution des craintes par rapport à la Chine ferait également partie des éléments qui mettront fin à ce mouvement qui a débuté en 2011.

La Réserve fédérale américaine (Fed)

A mis fin aux mesures d'assouplissement quantitatif en 2014 (sur 10 mois);

- Vient de débuter un cycle de normalisation du taux directeur.

Banque centrale européenne (BCE)

- A mis en place en 2015 une politique d'assouplissement quantitatif (rachat pour 60 milliards d'euros par mois d'obligations) prévue pour l'instant jusqu'en mars 2017;

- Baisse du taux directeur (taux négatif).

Banque du Canada

- Baisse du taux directeur à deux reprises en 2015, avec une forte probabilité d'une autre baisse en 2016;

- Stephen Poloz présente les outils à sa disposition. Possibilité de mesures d'assouplissement et de taux nuls ou négatifs si jamais la convergence de divers facteurs plaçait le Canada dans une situation désastreuse.

Taux de change

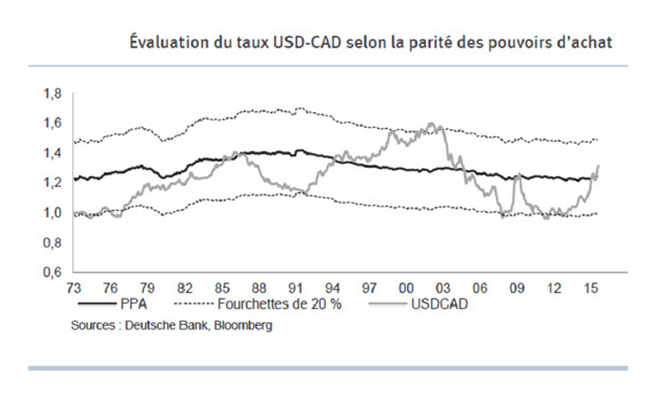

Historiquement, les mouvements haussiers du dollar américain ont duré en moyenne plus de 2 400 jours, soit environ six ans et demi. Le cycle actuel a maintenant duré cinq ans. Par rapport à la parité des pouvoirs d'achat, le dollar est surévalué. Compte tenu des divergences qui existent sur le plan des politiques monétaires, il semble probable que le dollar américain se dirige vers une nette surévaluation avant que le cycle ne s'inverse. Le rapport rendement-risque est ici nettement moins intéressant.

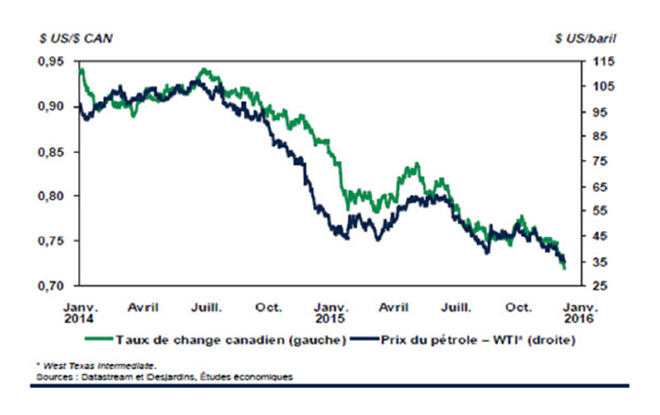

La direction du dollar canadien par rapport au dollar américain dépend principalement de deux choses :

- L'évolution du prix du pétrole;

- L'écart de taux d'intérêt entre les obligations canadiennes et américaines.

L'écart entre les taux de 10 ans au Canada et aux États-Unis approche 1 %, ce qui est historiquement très large et pèse sur le dollar canadien. Si les taux de 10 ans augmentent comme nous l'anticipons, nous devrions assister à une accentuation de la courbe de rendement au Canada.

Si la conjoncture devenait très difficile au Canada et que la Banque du Canada doive utiliser l'artillerie lourde, le dollar canadien pourrait chuter sous les 0,70 $ et toucher de nouveau le creux de 61,76 cents atteint le 29 mars 2002.

Analyse des scénarios possibles

Scénario financier de base : un atterrissage en douceur (probabilité de 45 à 55 %)

- Atterrissage en douceur en Chine; croissance de 6,5 à 7 %;

- L'économie américaine montre de la résilience à l'égard de la hausse des taux directeurs;

- Accélération de la croissance en Europe;

- Stabilisation du taux de change EUR/USD dans l'intervalle récent de 1 $ à 1,10 $;

- Diminution des craintes d'une déflation, légère accélération de l'inflation;

- Hausse des taux d'intérêt à long terme;

- La Fed hausse ses taux d'intérêt à quelques reprises;

- La Banque du Canada abaisse son taux directeur à 0,25 %;

- Le prix du pétrole demeure sous les 40 $ et pourrait même descendre temporairement sous la barre des 30 $;

- L'or chute près de 800 $ US l'once;

- Le dollar canadien demeure faible; recul possible sous la barre des 0,70 $;

- La Bourse américaine performe mieux que la Bourse canadienne pour une sixième année consécutive. Une première dans l'histoire.

Autre scénario possible : un atterrissage brutal (probabilité de 30 à 40 %)

- Ralentissement mondial majeur généré par un atterrissage brutal de l'économie de la Chine;

- Baisse des prix du pétrole sous les 30 $;

- Hausse du dollar américain (valeur refuge);

- Baisse des taux d'intérêt, hausse du marché obligataire de 3 à 4 %;

- Hausse du prix de l'or à 1 200 $ l'once;

- Performance négative des indices boursiers;

- Deuxième année difficile pour les actions privilégiées.

Autre scénario possible : synchronisation de la croissance (probabilité de 15 à 20 %)

- La croissance mondiale nous surprend à la hausse;

- Le pétrole bondit aux environs de 50 $;

- Baisse du prix de l'or (corrélation négative entre l'or et le pétrole);

- Hausse du dollar canadien, baisse du dollar américain;

- Rebond de l'inflation et des taux d'intérêt (recul du marché obligataire);

- Bonne performance des marchés; dominance des bourses cycliques comme celles du Canada.

Probabilité d'un mélange de ces trois scénarios : 100 %

Évidemment, la corrélation entre les différentes variables évolue au fil du temps. La conjoncture se tournera donc davantage vers un des trois scénarios.

Nos prochains mouvements

Le scénario le moins probable pour 2016 demeure pour nous la prochaine tendance séculaire potentielle. Nous comptons profiter du balancier qui se dirige vers un point de retour pour adapter graduellement notre répartition d'actif à cette tendance. Voici les éléments les plus significatifs en ce qui a trait aux ajustements que nous apporterons au portefeuille :

- Réduction de notre exposition au taux de change;

- Augmentation de notre pondération en Europe;

- Retour graduel aux actions canadiennes;

- Augmentation graduelle vers les secteurs sensibles au taux d'intérêt.

Commentaire sur la réduction de l'exposition au taux de change

À court terme, le dollar américain est encore une mesure de protection contre une correction importante des marchés. Nous prévoyons peu de scénarios qui permettraient au dollar canadien de rebondir fortement à court terme. Voici des exemples de scénarios qui pourraient surprendre et faire rebondir le dollar canadien :

- Hausse importante du prix du pétrole (géopolitique, décision-surprise de l'OPEP ou croissance économique nettement plus forte que prévu);

- Croissance de l'économie canadienne plus rapide que prévu;

- Surprise positive majeure au sujet de la croissance économique chinoise;

- Ralentissement majeur de l'économie américaine.

Nous allons procéder à une diminution graduelle de notre exposition au risque de change dans nos portefeuilles, compte tenu de :

- La priorité que nous accordons à la gestion du risque;

- La faible probabilité qu'un rebond du dollar canadien se produise en 2016;

- Notre pondération à l'étranger qui, au début de l'année, s'établit à 88 %.

Nous ne tenterons pas de jouer les héros en essayant de deviner quel sera le plancher ultime du dollar canadien, car cela reviendrait à spéculer. Nous pensons que le pessimisme grandissant à l'égard de l'économie canadienne, le pétrole et le dollar canadien sont autant d'éléments qui nous permettront cette année de prendre beaucoup de profits sur la devise. Dans un contexte de faiblesse continue, nous prévoyons ramener notre exposition au risque du taux de change à un maximum de 50 % du portefeuille Croissance d'ici le 31 décembre. Il se pourrait que plus de 50 % de nos investissements se trouvent à l'étranger, mais la portion excédentaire serait couverte.

Commentaires sectoriels

Énergie et matériaux : le rebond pourrait encore se faire attendre

Totalement impensable il y a deux ans, le prix du baril de pétrole sous les 30 $ devient une possibilité en ce début d'année 2016.

Il y a un an, les analystes anticipaient un rebond des prix du pétrole dès 2015. La prévision la plus basse venait de Citigroup, à un prix moyen de 55 $ sur l'ensemble de l'année. Finalement, le prix moyen a été de 48,76 $ et a terminé l'année à 37 $. Selon la dernière enquête de Reuters, les analystes prévoient de nouveau un rebond en 2016, avec un cours moyen de 57,95 $ le baril, soit 52 % de plus que le prix actuel. La justification est également la même : l'offre diminuera lorsque les producteurs cesseront de pomper du pétrole à cause de la baisse des prix.

La réalité est différente. Pour assurer leur survie à long terme, les producteurs n'ont d'autre choix que de produire davantage pour réduire leurs coûts et continuer de payer leurs dettes.

La plupart des investisseurs voient toujours la baisse du pétrole comme une anomalie temporaire. Dans l'opinion générale, il existe une quasi-certitude selon laquelle le pétrole va inévitablement remonter, et que ce n'est plus qu'une question de temps. C'est certainement vrai, mais ce délai pourrait être long. C'est ce qu'indique la courbe de prix des contrats à terme, qui continue de s'aplatir. La valeur moyenne des contrats d'achat du Brent pour 2016 est de 40,89 $ et l'écart de prix entre les mois de février et décembre est de sept dollars. De tels chiffres ne sont pas le signal d'une remontée imminente des cours.

Historiquement, les cycles baissiers dans le secteur minier durent de sept à neuf ans, et celui qui est en cours dure depuis cinq ans. Le marché du pétrole est un peu différent, mais pas autant que les investisseurs pourraient le penser. Les forces du marché se sont exercées et vont au-delà de la simple idée que l'OPEP peut tout régler en une décision. Il suffit d'observer la production en 2015 pour voir que les investissements importants qui ont été faits avant la baisse des prix se poursuivent pour soutenir le rythme de production afin d'éviter l'insolvabilité. Les seuls qui ont la capacité d'arrêter ou de réduire volontairement leur production (l'Arabie saoudite, par exemple) n'ont pas intérêt à le faire et n'en ont pas l'intention. Évidemment, une entente-surprise entre les pays membres de l'OPEP est toujours possible et pourrait influer sur le marché à court terme; selon nous, il est toutefois peu probable qu'un tel accord ait lieu bientôt, compte tenu des lois de l'offre et de la demande et du retour de l'Iran sur le marché de l'exportation en 2016.

N'oublions pas qu'un prix établi à 100 $ était soutenu par la théorie d'un pic pétrolier. Or, le Département de l'énergie américain a reporté ce pic de production au milieu du siècle.

Les titres de qualité du secteur qui pourraient nous intéresser ont nettement moins reculé que le prix du pétrole. À titre d'exemple, Suncor a reculé depuis deux ans de 45 à 36 $, soit une baisse de 20 %, alors que le pétrole a perdu 65 %. Les investisseurs se réfugient dans les titres de qualité. Or, ceux-ci sont chers et les titres de mauvaise qualité ne répondent pas à nos critères d'investissement. Il est donc peu probable de voir des titres du secteur s'ajouter à nos portefeuilles à court terme.

Le secteur aurifère et le prix de l'or

L'or se situe loin de son sommet de 1 800 $ l'once. Il a de nouveau reculé en 2015 de 5 %, pour une troisième année consécutive. Si notre scénario de base se réalise, cette baisse devrait s'accentuer en 2016. On connaîtrait alors une croissance américaine qui fait preuve de résilience, une économie européenne qui s'accélère et des taux à long terme légèrement à la hausse.

Ce retour à la normale pourrait ramener l'or à ses niveaux d'avant la crise financière, soit à moins de 800 $ US l'once. Évidemment, un tel niveau créerait des difficultés aux sociétés qui peinent déjà à rester rentables à 1 100 $ US l'once. Pour nous, ce secteur est toujours à éviter.

Banques canadiennes : plusieurs contradictions

Le comportement des banques canadiennes provoque chez nous un certain questionnement. Les difficultés sur le marché des actions privilégiées rendent le coût de financement des nouvelles émissions plus dispendieux pour les banques.

Comment une banque peut-elle émettre de nouvelles actions privilégiées à un coût de 5,5 %, tout annonçant une hausse de son dividende et des rachats d'actions dans le cours normal du marché?

Nous aimerions que les banques agissent de façon plus prudente en gardant le plus de profits annuels possible, afin d'augmenter les ratios sans avoir besoin de financement à un coût aussi élevé. Nous avons l'impression que les hausses de dividendes sont de la poudre aux yeux. Nous demeurons absents des banques canadiennes pour le moment.

Des occasions à la Bourse canadienne

La Bourse canadienne compte peu de titres en dehors du secteur des ressources naturelles qui peuvent profiter d'un dollar canadien faible. Voici un exemple de titres que nous envisageons :

- Nouvelles positions potentielles : Jean Coutu, Saputo et Magna;

- Augmentation des positions actuelles : Manuvie et Power Corporation.

Nos visions uniques :

- La tendance actuelle se dirige vers des extrêmes;

- Le positionnement qui consiste à être fortement pondéré en actions américaines sans couverture de devise commence à être dépassé;

- L'augmentation du taux par la Fed ne représente pas une menace pour le marché boursier;

- L'Europe a le vent dans le dos et sa croissance va s'accélérer;

- Un pessimisme grandissant au Canada nous permettra de revenir au pays graduellement;

- Les taux réels reviendront tôt ou tard (prochaine tendance séculaire).

Conclusion : La conjoncture est complexe et exige une approche prudente.

- Nous ne tenterons pas de jouer les héros en spéculant sur le pic du dollar américain;

- Nous allons maintenir une diversification axée sur différents scénarios potentiels;

- Nous continuerons de penser « probabilités ».

« Il faut 20 ans pour se bâtir une réputation et cinq minutes pour la détruire. Si vous gardez ça à l'esprit, vous vous comporterez différemment. »

— Warren Buffett

Mise en garde

Daniel Ouellet et Jonathan Bolduc sont inscrits à titre de gestionnaires adjoints de portefeuille auprès des organismes de réglementation. Ils sont autorisés, conformément aux dispositions de la Règle 1300 de l’OCRCVM, à prendre des décisions de placement et à donner des conseils relativement à des titres pour des comptes gérés. À l’exception de Daniel Ouellet et Jonathan Bolduc, aucun membre du Groupe Ouellet Bolduc ne peut exercer de pouvoirs discrétionnaires sur le compte d’un client, approuver des ordres discrétionnaires pour un compte géré ou participer à la formulation de décisions de placement prises au nom d’un compte géré ou de conseils donnés relativement à ce dernier.

Chacun des conseillers de Valeurs mobilières Desjardins dont le nom figure en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document et de toute autre société ou de tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que Valeurs mobilières Desjardins ait déjà publié des opinions différentes ou même contraires à ce qui est exprimé ici. Ces opinions reflètent différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées.

Le présent document est fourni à titre informatif uniquement et ne constitue pas une offre ni une sollicitation d’achat ou de vente des titres dont il est fait mention aux présentes dans les territoires où une telle offre ou sollicitation n’est pas permise. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et de ses besoins en matière de placement.

Le présent document peut contenir des statistiques provenant de tiers que nous estimons fiables. Valeurs mobilières Desjardins ne se prononce pas à savoir si l’information statistique obtenue est exacte et complète, et l’utilisateur ne saurait s’y fier en ce sens. Les estimations, les opinions et les recommandations exprimées aux présentes le sont en date de la présente publication, et peuvent changer sans préavis.

Desjardins Gestion de patrimoine Valeurs mobilières est un nom commercial utilisé par Valeurs mobilières Desjardins inc. Valeurs mobilières Desjardins inc. est membre de l'Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et du Fonds canadien de protection des épargnants (FCPE).

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.

Auteurs :

Daniel Ouellet | B.A.A., CIMMD

418 721-2668

Jonathan Bolduc | B.A.A., CIMMD

418 721-2668