Groupe Ouellet Bolduc

Gestionnaires de patrimoine

Le Rapporteur Express

Le 1er septembre 2017, dans le cadre du Rapporteur – Le risque des actions et des obligations, nous vous avions posé la question suivante :

Quelle classe d’actifs est la plus risquée : les actions ou les obligations?

La réponse semble évidente, n’est-ce pas?

Sur un horizon de placement à long terme, les actions génèrent habituellement un rendement moyen supérieur à celui offert par les obligations. Cependant, pour atteindre cet objectif, l’investisseur doit faire face à une plus grande volatilité des cours.

Comme il existe un risque supplémentaire associé à la détention d’actions, l’investisseur exigera alors une compensation qui se traduira par un rendement accru. C’est ce que l’on appelle la prime de risque. Ayant la possibilité d’investir dans des actions ou des obligations, l’investisseur calculera la prime de risque afin de privilégier la classe d’actifs offrant le meilleur compromis entre rendement et risque sur un horizon de placement déterminé. Il est important de rappeler qu’il existe une relation inverse entre le taux d’intérêt et le prix d’un titre à revenu fixe.

À l’époque, nous nous étions livrés à cet exercice et le constat était clair : les obligations étaient plus risquées que les actions. D’ailleurs, voici un extrait de nos observations à ce sujet.

« Tôt ou tard, nous sommes d’avis que les pressions inflationnistes apparaîtront et créeront inévitablement une pression à la hausse sur les taux d’intérêt, une situation nettement plus défavorable pour le marché obligataire. »

Comme vous le savez, le paysage économique a considérablement évolué ces dernières années, ce qui nous amène à réévaluer la pertinence de la notion de prime de risque pour déterminer la répartition des actifs au sein du portefeuille Équilibré fiscal. Ce dernier englobe des liquidités, des obligations, des actions privilégiées ainsi que des actions ordinaires.

Comparer des pommes avec des pommes

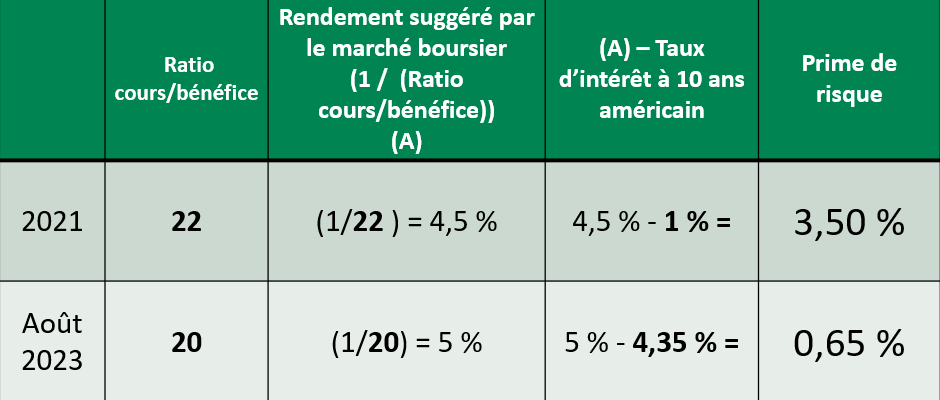

Il y a six ans, nous avions utilisé le Modèle d’évaluation de la Réserve fédérale américaine pour effectuer une comparaison adéquate entre les actions et les obligations. Aujourd’hui, nous adoptons une approche similaire en calculant d’abord le rendement suggéré par le marché boursier, qui résulte de l’inverse du ratio cours/bénéfice du S&P 500 (20), ce qui aboutit à un rendement attendu de 5 % (1/20). Ensuite, nous retranchons de ce pourcentage le taux d’intérêt à 10 ans américain (4,35 %), pour obtenir une prime de risque de 0,65 %.

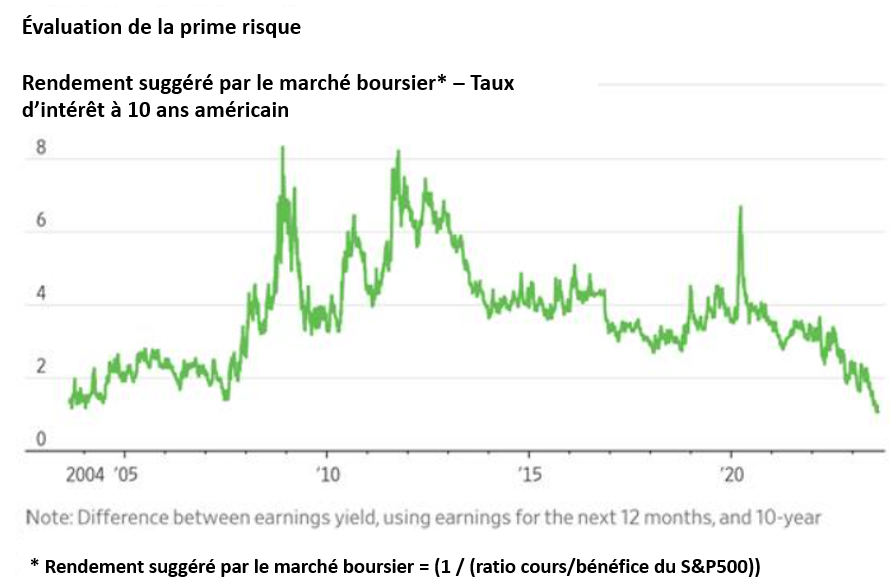

En observant l’image ci-dessous, il est facile de noter que la prime de risque est à son niveau le plus bas des 20 dernières années, ce qui indique un attrait moindre pour les actions par rapport aux obligations.

En effet, plus la prime de risque est élevée, plus il est nécessaire de donner la priorité aux actions dans la répartition des actifs pour le portefeuille Équilibré fiscal. Regardons la prime de risque de 2021. Même si le rendement suggéré par le marché boursier était inférieur (4,5 % vs 5 %) en raison d’un ratio cours/bénéfice plus élevé pour le S&P 500 (22 vs 20), le taux d’intérêt à 10 ans américain était nettement plus bas (1 % vs 4,35 %). Par conséquent, la prime de risque de 3,50 % favorisait une pondération plus grande en actions, ce que nous avons bien évidemment fait.

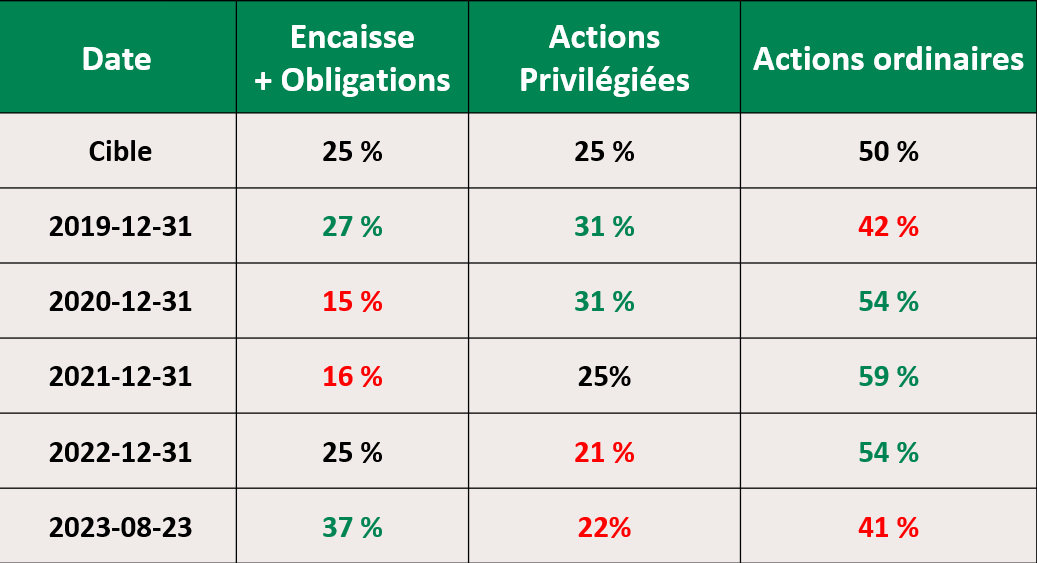

Dans le tableau ci-dessous, nous vous présentons la répartition des actifs au sein du portefeuille Équilibré fiscal depuis la fin de 2019. Bien que notre politique de placement prévoie des niveaux cibles pour les diverses classes d’actifs, nous sommes en mesure de modifier leurs pondérations afin de créer une valeur ajoutée en fonction de la prime de risque en vigueur. Cela explique la raison pour laquelle nous avions une pondération aussi élevée en actions (59 %) à la fin de 2021 et, par ricochet, un poids investi plus faible en liquidités et en obligations (16 %).

En date du 23 août 2023, nous nous positionnons en prévision d’un éventuel retour du balancier vers les obligations compte tenu de la prime de risque actuelle (0,65 %). En fait, la pondération en actions s’élève à 41 %, soit 9 % de moins que le pourcentage cible fixé à 50 %. Une fois de plus, notre objectif ultime reste la préservation de votre capital, d’où notre grand intérêt pour le concept de rendement/risque. Vous remarquerez donc plusieurs modifications dans vos relevés de compte, qui résultent directement des opérations de rééquilibrage. À cet égard, veuillez noter qu’un Rapporteur-Avis d’exécution relatif à l’achat d’actions des entreprises Pfizer et Verizon Communications vous sera bientôt transmis.

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.

Auteurs :

Daniel Ouellet | B.A.A., CIMMD

418 721-2668

Jonathan Bolduc | B.A.A., CIMMD

418 721-2668