Groupe Ouellet Bolduc

Gestionnaires de patrimoine

Le Rapporteur Express – Nos équations de succès

Commençons par une petite question.

D’après vous, quelle est la clé de la réussite dans le merveilleux monde de l’investissement?

Cela va de soi que votre réponse est personnelle, en ce sens qu’elle dépend grandement de votre personnalité, de vos objectifs de placement, de votre tolérance au risque ainsi que de votre horizon de placement. De notre côté, nous valorisons l’adoption de principes reconnus en gestion de portefeuille ainsi que le respect de règles pour une prise de décision éclairée. Souvent, cela nécessite de penser en matière de soustraction, c’est-à-dire de chercher à éliminer les erreurs de jugement pour se concentrer sur les éléments d’analyse appropriés et conformes à une saine gestion de portefeuille. Voici quelques exemples d’éléments à soustraire :

- Les thèses d’investissement complexes et difficiles à comprendre;

- Les actions d’entreprises dont la viabilité du modèle d’affaires est douteuse;

- L’information jugée futile, ce que l’on appelle le bruit ou les distractions;

- Les investissements spéculatifs ayant une forte probabilité d’afficher un rendement négatif à long terme.

- C’est donc avec fierté que nous vous présentons nos équations du succès qui guident nos décisions dans le quotidien.

No 1 — Gestion de portefeuille + planification financière = Duo +

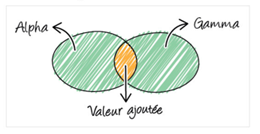

Dans l’industrie des services financiers, on soulève régulièrement la grande importance de la qualité du processus par rapport au rendement généré par les portefeuilles. De notre côté, cela veut dire que nous tenons compte à la fois des notions d’alpha et de gamma, qui sont les deux principales sources de valeur ajoutée.

L’alpha est la valeur ajoutée provenant de la gestion de portefeuille. On l’obtient en mesurant l’écart de performance entre le rendement d’un portefeuille et celui obtenu par l’indice de référence. Par exemple, le portefeuille ABC a généré un rendement de 10 % comparativement à 7,5 % pour l’indice de référence correspondant. Le gestionnaire de portefeuille a donc procuré un alpha positif de 2,5 % (10 % — 7,5 %).

En ce qui concerne le gamma, il a été introduit par David Blanchett en 2013, directeur de la recherche chez Morningstar. C’est une mesure visant à quantifier la valeur ajoutée du conseiller financier par l’entremise de stratégies de planification financière qui touchent particulièrement les placements, les aspects légaux, les finances personnelles, la fiscalité, la retraite, la succession et les assurances. D’après lui, une planification financière rigoureuse permet à l’investisseur de hausser son rendement annuel moyen de 1,59 %note de bas de page 1.

No 2 — Ratio rendement/risque ≥ 3/1

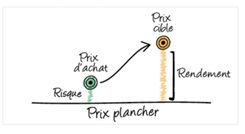

Mieux vaut privilégier le style valeur, une approche qui a fait ses preuves. Grâce à une évaluation boursière abordable, une action de style valeur procure à la fois un potentiel de rendement intéressant et une marge de sécurité attrayante, en ce sens qu’elle offre une meilleure protection contre la baisse. Il s’agit donc d’investir dans des actions d’entreprises qui sont des chefs de file de leur industrie et qui répondent au « principe du 3 pour 1 », c’est-à-dire que le prix cible doit offrir un potentiel de rendement au moins trois fois supérieur au prix plancher. Par exemple, si on détermine le prix plancher de l’action XYZ à 10 $ et que cette dernière s’échange à 15 $, le prix cible doit être au minimum de 30 $ pour que l’action mérite une place au sein du portefeuille.

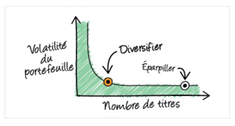

No 3 — Diversifier ≠ éparpiller

En gestion de portefeuille, le risque d’une action correspond à la somme du risque systématique (inhérent au marché boursier en général) et du risque spécifique (lié à l’exploitation même de l’entreprise). Lorsqu’une action chute à la suite d’une donnée économique décevante, on parle de risque systématique, tandis qu’une fraude comptable touchant une organisation est considérée comme un risque spécifiquenote de bas de page 2.

Grâce à la diversification, il est possible d’éliminer le risque spécifique, alors que le risque systématique est omniprésent. Que ce soit par l’intermédiaire de placements dans différents secteurs d’activité ou dans diverses régions géographiques, nous sommes en mesure de réduire la volatilité du portefeuille sans pour autant limiter le potentiel de rendement. Il est à noter qu’au-delà d’une trentaine de titres détenus en portefeuille, les avantages de la diversification sont atténués, d’où la mise en garde contre la diversification excessive.

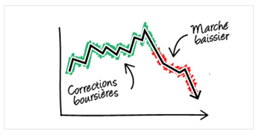

No 4 — Corrections boursières ≠ marchés baissiers

Bien que les indices de référence génèrent un rendement plus qu’intéressant à long terme, l’investisseur doit inévitablement composer avec des épisodes de volatilité accrue, la conséquence directe du caractère incertain et aléatoire des marchés financiers. Depuis 1928, en moyenne, l’écart entre le plus haut et le plus bas niveau du S&P 500 lors d’une année est d’environ 16 %. Toutefois, il y a une différence notable entre les fréquences d’occurrence d’une correction (recul d’au moins 10 %) et d’un marché baissier (baisse d’au moins 20 %). Selon une analyse effectuée par l’excellent blogueur Ben Carlson, en moyenne, la correction se produit une fois tous les deux ans, tandis que pour ce qui est du marché baissier, on parle d’une fois tous les sept ansnote de bas de page 3. De plus, de manière générale, dans un contexte d’une correction, notre stratégie de portefeuille demeure inchangée, car les corrections de moins de 10 % ne peuvent être anticipées. De l’autre côté, lors de marchés baissiers, une philosophie d’investissement plus prudente est de mise considérant l’ampleur plus important du recul et le niveau de prédictibilité de cet évènement plus grand.

No 5 — Risque de récession ► protection du capital

De manière générale, une récession économique est associée à un marché baissier. Étant donné que le S&P 500 a perdu en moyenne 29 % lors de ces périodes de contraction économique qui se sont produites après la Deuxième Guerre mondialenote de bas de page 4, il est crucial d’être proactif en vue de préserver votre capital, ce qui est notre principale priorité. C’est la raison pour laquelle, à la fin de 2017, nous avons créé notre propre modèle de prévision de récession. Grâce à cet outil quantitatif, nous avons été en mesure d’ajuster le tir pour tendre vers une stratégie de portefeuille plus défensive bien avant le début de la crise sanitaire, ce qui nous a permis à la fois de limiter les dégâts et de faire le plein d’investissements en plein tumulte financier. Bien entendu, jamais nous n’avions envisagé une pandémie d’une telle ampleur, mais le fait demeure que le marché des actions était vulnérable à un recul des cours boursiers.

No 6 — Processus > impulsivité

Sans contredit, le gestionnaire de portefeuille est souvent tenté d’investir dans des véhicules financiers en vogue (cryptomonnaies, SAVS — société d’acquisition à vocation spécialisée) ou dans des titres affichant des rendements explosifs (Canopy Growth, GameStop, Tesla) sous la prémisse qu’ils doivent être priorisés en raison de l’occasion d’investissement qu’ils présentent. C’est ce que l’on appelle le FOMO (Fear of Missing Out), la peur de rater une belle occasion. On le définit comme un état d’appréhension et d’inquiétude à l’idée que d’autres personnes vivent une expérience enrichissante à laquelle nous ne participons pas. C’est pourquoi de nombreuses personnes ressentent le besoin d’investir dans des thématiques prisées par la communauté financière.

Cela nous amène à choisir des investissements qui se retrouvent à l’intérieur de notre cercle de compétences. Étant donné que nous sommes limités en temps et en ressources, nous n’avons d’autre choix que de procéder ainsi pour gagner en efficacité, développer une expertise et, surtout, garder le cap. Nous privilégions donc plutôt le JOMO (Joy of Missing Out) ou le plaisir de passer à côté. En effet, nous sommes à l’aise de gérer les portefeuilles selon notre philosophie d’investissement sans nous préoccuper de ce que font les autres et des occasions qu’ils peuvent saisir.

No 7 — Penser à contre-courant = visions uniques

Il existe deux modes de gestion. D’une part, la gestion passive consiste à investir dans un produit conçu pour répliquer la performance d’un indice de référence. Par exemple, en achetant le SPY, le fonds américain négocié en Bourse, l’investisseur obtient à faible coût le rendement du S&P 500. D’autre part, la gestion active repose sur l’idée que l’on peut générer un rendement supérieur à celui offert par l’indice de référence, après déduction des frais. Cette dernière est bien sûr notre approche utilisée pour la gestion des placements.

Afin d’évaluer la qualité d’un gestionnaire de portefeuille, l’industrie des services financiers fait appel au concept de part active (active share). C’est une mesure, en pourcentage, de la portion des actifs d’un portefeuille qui diffère de son indice de référence correspondant, soit parce que le portefeuilliste a intégré une action hors indice ou un titre dont la pondération est supérieure (surpondérer) ou inférieure (sous-pondérer) à celle indiquée au sein dudit indice de référence. L’objectif est de déterminer si le portefeuilliste tente réellement de créer de la valeur ajoutée (alpha) ou s’il ne fait que pratiquer une indexation cachée, c’est-à-dire que la composition du portefeuille est semblable à celle de l’indice de référence.

Grâce à nos visions uniques, nous cherchons à offrir des portefeuilles distinctifs, une manifestation de notre souci de générer de l’alpha. En voici quelques exemple :

- La détention d’actions privilégiées dans le volet des revenus fixes;

- Le haut niveau de liquidités dans le portefeuille Croissance au début de 2020;

- L’absence d’exposition au secteur pétrolier canadien de manière répétée au fil des ans;

- Le degré élevé de conviction envers certaines actions moins en vogue (p. ex., McKesson, Orange et Barrick Gold).

- La décision d’ignorer l’action de Shopify malgré le fait qu’elle était la plus importante capitalisation boursière au Canada.

Pour terminer, nous tenons à remercier l’excellent travail de Sébastien Bolduc, le graphiste responsable de la création des illustrations.

Sources:

Blanchett, D. et Kaplan, P. (2013). Alpha, Beta, and Now…Gamma. Morningstar Investment Management, 28 août.

Carlson, B. (2019). The Upside of a Recession. A Wealth of Common Sense, 2 juillet.

Carlson, B. (2022). How Often Should You Expect a Stock Market Correction. A Wealth of Common Sense, 20 janvier.

Villa, M. (2019). Pile et face : combiner raison et émotion pour réussir en Bourse. Desjardins Courtage en ligne.

- Blanchett et Kaplan (2013)

- Villa (2019)

- Carlson (2022)

- Carlson (2019)

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.

Auteurs :

Daniel Ouellet | B.A.A., CIMMD

418 721-2668

Jonathan Bolduc | B.A.A., CIMMD

418 721-2668