Groupe Ouellet Bolduc

Gestionnaires de patrimoine

Toutes les nouvelles

Avis d'exécution - Décembre 2018

Suiveux comme un mouton

Dans les années 1950, le réputé psychologue Solomon Asch a étudié les effets de la pression sociale sur les attitudes, les comportements et les opinions d'un individu. Pour ce faire, il a posé la question suivante :

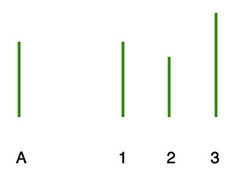

Selon vous, entre les lignes 1, 2 et 3, laquelle est identique à la ligne A ?

Bien évidemment, la bonne réponse est la ligne 1. Lorsqu'on pose cette question à une seule personne, le taux de succès frôle les 100 %. Toutefois, lorsque le sujet est placé dans un groupe de gens qui sont complices de l'expérience, le résultat est surprenant. Quand ces derniers choisissent délibérément une mauvaise réponse (la ligne 2 ou la ligne 3), le taux de réussite n'est que de 67 % ! En psychologie sociale, c'est ce qu'on appelle le conformisme : lorsque notre jugement entre en conflit avec celui d'un groupe, nous avons tendance à nous rallier à l'avis des autres.

À la lumière de ce qui précède, plusieurs diront qu'ils ne commettraient jamais ce type d'erreur. Ah oui, vraiment ? Qui n'a jamais été tenté d'acheter un actif financier pour la simple raison qu'il était populaire ? Que ce soit le Bitcoin, un titre du secteur du cannabis ou le fameux Nortel, le conformisme est monnaie courante à la Bourse. Nous sommes à ce point sensibles à l'influence sociale que nous pouvons faire des placements qui vont à l'encontre de l'évidence même ou de notre philosophie de gestion.

« Vous n'avez pas raison ou tort parce que d'autres sont d'accord avec vous. Vous avez raison parce que vos faits sont exacts et que votre raisonnement est juste. »

— Warren Buffett

Depuis quelques années, le style croissance est très prisé par la communauté financière, notamment grâce à la performance des titres qui composent le FAANG, un acronyme qui signifie Facebook, Apple, Amazon, Netflix et Google. Au début octobre, le FAANG représentait 11 % de la capitalisation boursière du S&P 500 et certaines de ces actions affichaient un rendement boursier exceptionnel depuis le début de l'année (p. ex. : Amazon : +65 %, Apple : +30 %). Dans un tel contexte, à l'image de l'expérience menée par Asch, il était difficile de ne pas céder à la pression sociale et de respecter religieusement les principes de notre approche axée sur le style valeur.

Bien que le S&P 500 ait connu sa deuxième correction de l'année en octobre et novembre, cette baisse a été fort différente de celle survenue en début d'année. Cette dernière était généralisée et indiscriminée, en ce sens qu'elle a touché de plein fouet l'ensemble des actions, tandis que cet automne, ce sont les titres du style croissance qui ont été particulièrement affectés. Entre le 1er octobre et le 30 novembre, le style valeur a mieux performé que le style croissance de 3,83 % (-2,96 % vs -6,79 %), en grande partie en raison de la déconfiture du FAANG (un recul moyen de ses actions de -16,51 %)* . De plus, pendant la même période, le portefeuille Croissance a généré un rendement de plus de 2 %. La volatilité qui se poursuit début décembre est toutefois généralisé comme celle du début de l'année.

Même si la baisse du début de mois de décembre est pour l'instant généralisée et indiscriminée, nous sommes d'avis que le retour à la moyenne favorisant le style valeur a débuté. Voilà pourquoi, dans le portefeuille Croissance, nous avons instauré une nouvelle position dans AT&T (T), l'un des plus grands fournisseurs de téléphonie mobile aux États-Unis. Selon nous, ce titre de style valeur représente un rendement/risque très attrayant pour les raisons suivantes :

- Avantage compétitif indéniable. Grâce à ses économies d'échelle, AT&T jouit d'une excellente profitabilité en dépit d'un environnement très concurrentiel. Par exemple, pour le segment sans fil, elle dégage une marge bénéficiaire se situant entre 30 % et 40 % ;

- Respect du « principe 3 pour 1 ». Avec un coût moyen de 30,02 $ l'action, notre prix cible (47,50 $) offre un potentiel de rendement au moins trois fois supérieur à notre prix plancher (28,50 $) ;

- Le dividende. Pour la 34e année consécutive, le montant du dividende a été rehaussé. En date du 30 novembre, le rendement du dividende était de 6,81 % ;

- Réduction de la dette. La direction a indiqué son intention de réduire considérablement sa dette, augmenté récemment par son acquisition de Time Warner, qui était évaluée à quelque 183 milliards de dollars au 30 septembre. Grâce à la vente d'actifs et à ses flux de trésorerie prévus, elle prévoit la diminuer de 18 à 20 milliards de dollars en 2019.

Pour financer le tout, nous avons procédé à la vente de notre position dans General Electric (GE) dans le cadre d'une série de transactions visant à réaliser des pertes en capital en fin d'année. L'objectif est de réduire l'impôt à payer en appliquant le montant de ces pertes contre les gains en capital matérialisés dans l'année en cours. Grâce à notre gestion discrétionnaire et personnalisée, il nous est possible de maximiser votre rendement après impôt.

Voici un exemple hypothétique :

| Client A |

Client B Avec planification fiscale |

|

|---|---|---|

| Gain en capital réalisé sur la vente de titres en 2018 | 10 000 $ | 10 000 $ |

| Perte en capital appliquée en fin d'année | 7 500 $ | |

| Impôts (ex. taux marginal maximal) | 2 666 $ | 663 $ |

| Net | 7 335 $ | 9 338 $ |

| Différence | 2 003 $ |

La plupart du temps, nous souhaitons réintégrer un titre vendu pour fins fiscales dans le portefeuille. Afin de bénéficier de la déduction de la perte en capital, le rachat de l'action doit être effectué après une période de 30 jours, sans quoi la perte en capital sera considérée comme une « perte apparente », et donc non admissible. Le cas échéant, nous remplaçons l'action vendue par l'achat d'un actif corrélé, c'est-à-dire qui se comporte sensiblement de la même façon. Ainsi, la stratégie de portefeuille demeure inchangée. Cette position sera bien entendu vendue lors du rachat de ladite action.

Nous avons donc vendu les actions de McKesson (MCK) et de Vodafone (VOD) dans l'intention de les racheter avant la fin de l'année. Pour conserver la même exposition en actions, nous avons procédé à un achat temporaire de l'action de Cardinal Health (CAH) ainsi que d'un fonds négocié en Bourse américain répliquant le style valeur (IVE – iShares S&P 500 Value ETF).

Pour conclure, dans la vie en général, lorsqu'il s'agit de prendre une décision dans un contexte incertain, il peut être utile de se fier aux recommandations d'autrui. Que ce soit une suggestion de restaurant, de film ou de livre, le point de vue des autres facilite notre processus décisionnel. Par contre, en investissement, il est primordial de faire ses devoirs et de préserver son objectivité, même si vous devez être le mouton noir !

* Le rendement du style valeur est déterminé par la performance du IVE (iShares S&P 500 Value ETF) tandis que celui du style croissance est établi en fonction de la performance du IVW (iShares S&P 500 Growth ETF).

Sources :

- Daniel Crosby. The Behavioral Investor, Harriman House, 2018.

- Jérôme Lichtlé. Le conformisme, ou comment l'être humain devient mouton, Dans vos têtes, 21 août 2016.

- Ryan Vlastelica.Why investors shouldn't fear the dominance of the FAANG stocks, MarketWatch, 9 octobre 2018.

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.