Vos décaissements et la variation des rendements

Réalité : la variation des rendements a un impact majeur sur votre capital à la retraite.

Constat : toutes les projections de retraite ne tiennent pas compte de cette variation.

Notre programme

Appuyés de logiciels performants, nous analysons votre patrimoine afin d’identifier le mode optimal de décaissement progressif vous convenant.

À partir de plusieurs hypothèses, nous sélectionnons les comptes d’où pourraient provenir vos liquidités et vous proposons la solution optimale, adaptée à votre situation.

À rendement équivalent, vous devriez opter pour la gestion de portefeuille affichant la plus faible variation (de rendement).

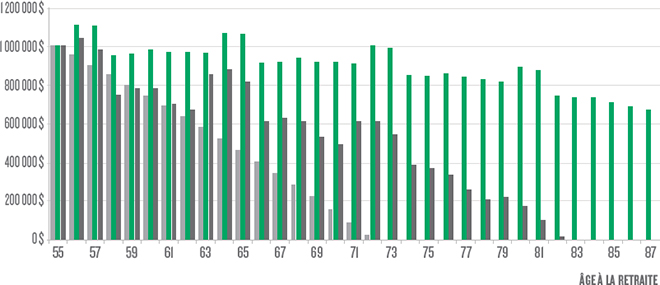

Nous vous invitons à consulter le tableau ci-dessous qui démontre l’évolution du capital d’un retraité dans un contexte de décaissement, selon la séquence et la variation des rendements.

Un programme à valeur ajoutée, et pour cause : vous avez travaillé fort pour accumuler les sommes investies chez nous. Il est important que vous puissiez profiter pleinement de votre retraite.

Décaissement VS volatilité

La réalité : la volatilité a un impact majeur sur votre capital à la retraite.

Notre constat : toutes les projections de retraite ne tiennent pas compte de la volatilité.

À rendement équivalent, vous devriez toujours opter pour une gestion de portefeuille minimisant la volatilité. (Nous vous invitons à consulter le tableau ci-après qui démontre l’évolution du capital d’un retraité selon la séquence et la volatilité des rendements dans un contexte de décaissement.)

Tableau représentant le capital fictif d’un retraité investi dans trois portefeuilles différents :

Hypothèses :

Capital initial : 1 000 000 $

Revenu annuel : 68 000 $

En gris pâle : Portefeuille investi dans des dépôts à terme à 2 %

En gris foncé : Portefeuille équilibré à 6,8 % de rendement

En vert : Portefeuille équilibré et moins volatile à 6,8 % de rendement