Groupe Gingras-Boucher-Barrette

Gestionnaires de patrimoine

Retour quatrième trimestre 2019

Au moment d’écrire ces lignes, le compte à rebours vers les derniers moments de 2019 a commencé. S’il y a vingt ans déjà nous célébrions le nouveau millénaire, nous voilà déjà au tournant de la troisième décennie des années 2000. À l’heure où les places boursières atteignent des niveaux jamais égalés, une question revient immanquablement à l’avant-plan. À quand la fin de cette période exceptionnelle? Chose certaine, l’appétit des consommateurs nord-américains ne dérougit pas alors que les taux de chômage sont à leur plus bas depuis 50 ans. Pour le bien de cette lettre, nous allons retracer en rafale certains évènements de nature économique qui ont retenu l’attention depuis 2010 (1), avant de vous faire part de nos perspectives (2) pour l’année 2020 ainsi que de notre positionnement (3). Avant de débuter, pourquoi ne pas jeter un œil au graphique ci-dessous? Quelques informations démontrent que l’augmentation du salaire moyen sera une réalité pour plusieurs Américains en 2020. Les états qui maintiendront le statu quo sont indiqués en bleu alors que ceux où le salaire minimum sera revu à la hausse sont illustrés en vert. De quoi stimuler encore les dépenses de consommation. Toutefois, à 5,15 $ l’heure, le Wyoming et la Géorgie remportent la palme peu enviable du salaire minimum le plus faible.

Même si le cycle économique et d’investissement prend de l’âge, cela n’est pas une raison suffisante pour conclure qu’il tire à sa fin. L’histoire nous enseigne qu’il n’y a jamais eu de récession quand les conditions monétaires étaient souples et qu’il n’y a jamais eu de correction majeure (baisse de 20 % et plus des marchés boursiers) sans récession. En théorie, les récessions sont causées par une baisse de la demande liée à une perte de confiance des ménages et des entreprises en l’avenir. La responsabilité de prévenir les récessions revient aux banques centrales. En ce qui nous concerne, notre travail demeure de nous positionner correctement dans le cycle actuel et d’y gérer les risques inhérents.

1 – 2010-2019 : une décennie qui passera à l’histoire

Au cours des dix dernières années, le S&P 500, indice phare du marché boursier américain, s’est apprécié de près de 249 %, soit approximativement 1,2 fois sa moyenne antérieure. Pour sa part, le marché canadien n’est pas en reste (voir Graphique ci-dessous). Bien qu’ayant subi quelques années négatives, la décennie 2010-2019 aura également été favorable aux détenteurs de titres canadiens.

Fait intéressant, aux États-Unis, la dernière décennie s’est achevée sans que nous ayons eu à subir une baisse de plus de 20 % à partir d’un sommet donné. (Concept défini dans le jargon financier comme étant un bear market). Ni le krach éclair (flash crash) de mai 2010, la crise des dettes souveraines en Europe en 2011 et 2012, la dévaluation de la devise chinoise en 2015, le Brexit, les tensions commerciales actuelles et les six corrections de 10 % depuis 2010 n’auront pu mettre fin à ce cycle haussier, le plus long jamais enregistré à ce jour.

Comment expliquer ce phénomène surprenant? La réponse trouve sa source du côté des banques centrales. À combien de reprises avons-nous vu les banquiers centraux intervenir suite à un évènement inquiétant? Le dernier en liste est le demi-tour (U-turn) fait par la Réserve fédérale en ce qui concerne sa politique monétaire. Longuement attendue, la hausse des taux amorcée en 2018 aura fait place à trois baisses successives en 2019. Conséquences du pire mois de décembre (2018) depuis la Grande Dépression.

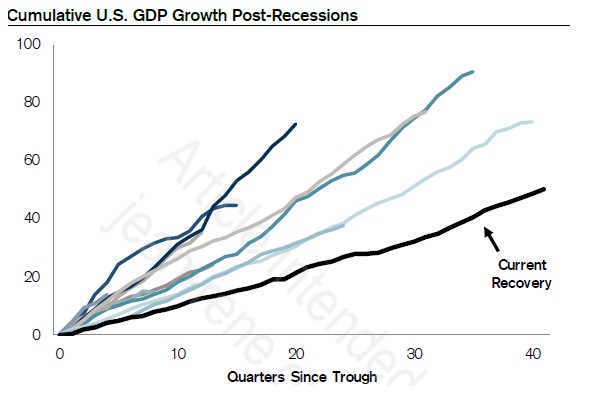

L’investisseur étant ce qu’il est, il a tendance à garder en mémoire les évènements plus inquiétants et à chercher des éléments qui confortent ses pensées plus pessimistes. C’est sans doute pour ces raisons que nous avons eu tant de difficultés à apprécier en toute quiétude le cycle haussier actuel. C’est une réserve qui nous aura permis d’éviter les phases d’euphories de marché, phases qui caractérisent généralement la fin des périodes d’expansion. Pendant que la perception des facteurs de risques demeurait élevée, les fondamentaux sur lesquels reposait la croissance économique demeuraient, somme toute, solides, quoique plus modestes que par le passé. Non seulement nous sommes au cœur de la plus longue des reprises, mais également de la plus modeste. De quoi rendre cette dernière décennie encore plus unique.

2 – Perspective 2020 : à quoi s’attendre maintenant?

C’est difficile d’entamer ce paragraphe sans prendre quelques minutes pour informer nos lecteurs face à nos attentes plus modestes pour l’année à venir. Après une année 2019 remarquable en ce qui concerne les performances, il faut s’attendre à des rendements plus près des normales pour les mois à venir. Cependant, nous sommes d’avis que les risques de récession sont relativement faibles pour l’année 2020. Les banques centrales vont demeurer accommodantes, gardant les taux à de faibles niveaux. À moins d’un changement radical, le président américain et son équipe tenteront de conclure un accord commercial avec les Chinois à mesure que nous approcherons des élections américaines. Si la confiance des consommateurs est à un niveau intéressant, celui du secteur privé l’est un peu moins. Toujours inquiètes du dénouement du dossier sino-américain, plusieurs entreprises ont mis sur la glace certains projets et dépenses d’investissements, deux moteurs essentiels à la poursuite de la phase d’expansion actuelle. C’est donc dire qu’un règlement concernant les tensions commerciales redonnerait un brin de confiance et ajouterait une dose d’énergie.

De plus, d’autres fondamentaux positifs pointent vers la continuité du cycle actuel.

Selon BCA Research, il y a trois raisons d’être positif concernant le cycle économique.

- Les conditions financières sont souples (comprendre ici la faiblesse des taux d’intérêt);

- La phase baissière du cycle manufacturier est avancée, comme en témoigne la diminution des inventaires;

- Les tensions commerciales se sont récemment calmées et une entente sino-américaine, quoiqu’imparfaite, semble vouloir se concrétiser. Trump étant imprévisible, il faudra attendre qu’elle soit officielle et, même là, rappelons comment il s’est comporté avec le Mexique et le Canada après avoir annoncé la modernisation de l’ALENA.

Nous pouvons ajouter à cela un marché du travail tournant à plein régime, une inflation faible et un consommateur en pleine forme. À cet égard, nous croyons que les dépenses de consommation continueront à soutenir la croissance actuelle.

Cela dit, nos recherches et lectures nous amènent également à citer les points suivants comme étant les principaux enjeux en 2020 :

- Élections américaines

- Politique monétaire (orientation des taux d’intérêt)

- Tensions commerciales (protectionnisme)

- Conflits géopolitiques

Dans une année aussi chargée en évènements importants, nous croyons que la volatilité risque d’être de la partie, soutenue par des niveaux de nervosité plus élevés qu’au cours des derniers mois. %). Pour l’ensemble de l’année, le S&P n’a connu que 37 fluctuations quotidiennes de plus de 1 %, comparativement à une moyenne de 54 depuis 2010 (64 en 2018). Aussi, le S&P n’a connu que sept fluctuations quotidiennes de plus de 2 %, comparativement à une moyenne de 12 depuis 2010 (20 en 2018). Une année de croissance, oui, mais plus modeste qu’en 2019.

3 – Positionnement en 2020

Nous sommes d’avis qu’un changement de gouvernement amènerait des enjeux importants sur les places boursières nord-américaines et entraînerait certains changements au chapitre du positionnement de nos portefeuilles. Nous pourrions revoir notre exposition à certains secteurs d’activité. Pour le moment, nous ne tenons pas compte de ce dénouement possible, mais garderons un œil averti à l’approche de novembre 2020.

Nous gardons notre positionnement en actions (croissance) près de nos cibles pour l’ensemble de nos portefeuilles. Nous jugeons opportun de considérer encore les actions comme la catégorie d’actifs à privilégier, sans toutefois en augmenter l’exposition au-delà de nos moyennes habituelles. Au cours du dernier trimestre de 2019, nous avons augmenté l’encaisse par une prise de profits. Cette encaisse sera remise à contribution au gré des périodes de volatilité. L’encaisse demeure pour nous une catégorie d’actif de premier rang et essentielle à une gestion active de portefeuille. Comme nous croyons que l’année 2020 offrira son lot de rebondissements, nous sommes à l’aise avec une gestion active des liquidités.

À l’étranger, le marché américain demeure intéressant. Nous allons fort possiblement augmenter notre exposition outre-mer en allouant une portion plus importante de nos actifs en Europe, voire du côté des pays émergents si l’occasion le justifie. Nous demeurons neutres face au Canada. Un positionnement neutre indique que nous ne favoriserons pas davantage ce secteur géographique au détriment des autres places boursières, notre cible étant un positionnement entre 40 à 50 % de la portion croissance.

Dans un contexte haussier qui perdure depuis plus de 10 ans, nous sommes d’avis que le meilleur moyen de poursuivre notre objectif de croissance à long terme réside dans la gestion des risques. Cette gestion des risques débute d’abord avec le fait de reconnaître que nous débutons une phase de normalisation des rendements. (c’est-à-dire des rendements plus près des moyennes antérieures) et d’éviter de prendre des risques injustifiés pour battre la moyenne. Pour ce faire, nous miserons sur une diversification des styles, des catégories d’actifs (actions, titres à revenu fixe, encaisse et actifs alternatifs) et ajouterons certains gestionnaires externes pour des mandats spécifiques.

Le saviez-vous?

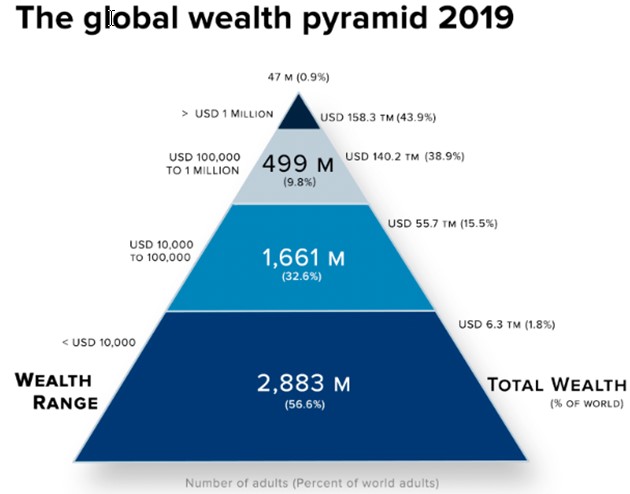

Le nombre de personnes dont l’actif dépasse un million de dollars est passé à 0,9 % en 2019, signe que les derniers mois ont été exceptionnels. C’est donc dire que près de 1 % (47 millions) de la population adulte mondiale détient aujourd’hui 43,9 % de la richesse totale (voir graphique ci-dessous). C’est une démonstration graphique de l’écart grandissant entre les riches et les pauvres. De quoi relancer certaines prises de conscience.

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.

Auteurs :

Sébastien Barrette | MBA, M. Sc., B. Com., CIMMD

819 797-5525

Frédéric Gingras | B.A.A., CIMMD

819 797-5525