Équipe Moreau Bergeron Paré

Conseillers en placement

Lettre financière – Décembre 2023

Les marchés financiers mondiaux ont terminé l’année 2023 sur les chapeaux de roues. Après un mois de novembre caractérisé par un rebond spectaculaire, le rallye des actions mondiales s’est poursuivi en décembre, après que les propos du président de la Réserve fédérale américaine (Fed), Jerome Powell, ont symboliquement ajouté de l’huile sur le feu, menant à un assouplissement plus prononcé des conditions financières. L’effet Powell s’est fait ressentir de façon généralisée sur les marchés boursiers de la planète.

Cette effervescence est le résultat de tout l’optimisme démontré par les investisseurs, qui rêvent à la possibilité de voir un atterrissage en douceur de l’économie américaine (ralentissement économique sans récession douloureuse et reprise à la suite des baisses de taux d’intérêt). Du moins, c’est la trame narrative qui circule actuellement sur les marchés, alors que la Fed a envoyé un signal clair que la campagne de resserrement des conditions de crédit avait atteint son apogée. Ce moment inévitable du présent cycle monétaire américain, fort attendu par les investisseurs, a mis la table pour une exubérance des marchés, reflétant une confiance aveugle quant à la victoire de la Fed contre l’inflation dans une économie toujours en expansion. Il est cependant peut-être trop tôt pour crier victoire définitivement dans la lutte contre l’inflation. C’est un risque qui pourrait bien être sous-estimé dans une période d’euphorie.

Avec la récente embellie sur les marchés, les investisseurs sont en train de repousser les limites, car les bonnes nouvelles sont déjà prises en compte dans la valorisation des actifs boursiers. Quatre facteurs clés expliquent ce positionnement : 1) l’évolution des données économiques favorables (recul de l’inflation sans incidence notable sur l’activité économique); 2) la chute des taux obligataires; 3) la baisse des cours énergétiques; et 4) le déploiement graduel des liquidités en réserve des investisseurs. Ensemble, ces éléments ont atténué trois risques majeurs de marché, soit les taux d’intérêt, le crédit et la liquidité, créant ainsi un contexte favorable pour virtuellement toutes les classes d’actifs.

ÉCONOMIE. Après avoir atteint des sommets en 2022, l’inflation a reculé dans la plupart des grandes économies de la planète. La diminution des prix de l’énergie est l’une des principales explications de cette désinflation, tandis que l’inflation de base se montre plus tenace. La stabilisation de l’approvisionnement mondial ainsi que la dégradation de la conjoncture économique expliquent en partie ce recul de la croissance des prix.

Alors que la résilience de l’économie a été un thème surprise au début de 2023, le resserrement des politiques monétaires a fini par nuire à la demande, mais à différents degrés à travers le monde. La croissance du PIB réel a vu sa cadence diminuer dans plusieurs pays, bien que les récessions qui étaient souvent attendues par les investisseurs ne se soient pas nécessairement concrétisées. Les États-Unis démontrent d’ailleurs une étonnante résilience jusqu’à maintenant.

Au Canada, la tendance diffère. La faiblesse est généralisée dans plusieurs secteurs, et c’est pourquoi la contraction de l’économie devrait se poursuivre en début d’année. La dynamique du marché du travail a changé depuis un an. Certes, les taux de chômage demeurent généralement près des creux historiques, mais on soupçonne que les pénuries de main d’œuvre se sont en partie résorbées.

La fin d’année a été un peu plus encourageante pour les emprunteurs. Les taux obligataires ont fléchi, alors que l’inflation plus faible incite maintenant les investisseurs à réduire leurs attentes à l’égard des décisions futures des banques centrales. À cet effet, La Fed ne prévoit plus de hausses de taux et projette plutôt des baisses totalisant 75 points de base en 2024.

MARCHÉS OBLIGATAIRES. L’indice obligataire canadien du FTSE a bondi de 3,43 % en décembre, portant la performance annuelle à 6,69 %. Après deux années difficiles pour la portion de revenu fixe, celle-ci constitue à nouveau une source de valeur ajoutée en portefeuille, à la grande joie des investisseurs plus conservateurs. Dans la foulée de la remontée des taux d’intérêt en 2022 et 2023, les obligations continuent à offrir simultanément deux avantages : elles augmentent l’espérance de rendement pour nos produits de revenu fixe (et l’ensemble de nos portefeuilles), et elles retrouvent leur capacité de protection en cas de revers économique et boursier.

MARCHÉS BOURSIERS. L’indice phare S&P 500 a cru de 4,53 % en décembre. Lorsque chiffré en dollars canadiens, le gain mensuel est de seulement 1,62 % en raison de la dévalorisation du dollar US (-2,40 % relativement au dollar CA en décembre). Sans surprise, les gains annuels ont été largement menés par les entreprises spécialisées en développement des technologies et de l’intelligence artificielle (AI), surnommées les « 7 magnifiques » (Nvidia, Apple, Microsoft, Amazon, Alphabet, Meta et Tesla). Ces dernières ont affiché une performance oscillant entre 48 % et 239 % en 2023. À elles seules, elles ont expliqué 76 % du rendement annuel du S&P 500. Si on les enlève de l’équation, le marché américain a connu une performance inférieure à celles des marchés canadien et européen, de l’agrégat des pays émergents et de l’indice mondial.

L’année 2023 aura été haute en couleur et en émotions. Lorsqu’on repense à toutes les mauvaises choses qui devaient déferler sur Wall Street, on peut dire que l’année aura été impressionnante pour les investisseurs, particulièrement ceux et celles qui ont su résister à la tentation d’essayer de se montrer plus futés que le marché. La stratégie consistant à conserver ses placements aura largement récompensé les investisseurs qui l’auront adoptée, puisque l’indice S&P 500, après avoir atteint son creux le 5 janvier 2023, a remonté lentement, mais sûrement jusqu’à son sommet de fin d’année. Dans un marché caractérisé par une politique monétaire incertaine, une anxiété économique et des troubles géopolitiques, les actions se sont avérées résilientes.

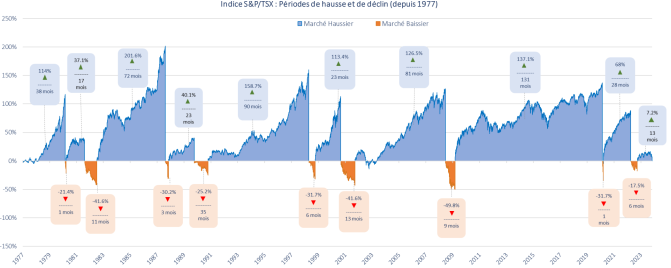

Il est vrai qu’il y avait beaucoup de bruit et de sources de nervosité dans la dernière année, mais investir à long terme, c’est occasionnellement devoir faire la chose la plus difficile : ne rien faire. Le grand partenaire de Warren Buffett, Charlie Munger, décédé en 2023, disait avec sagesse que si vous n’êtes pas capable de réagir avec sérénité à une baisse de 50 % du marché deux ou trois fois par siècle, vous n’avez pas les aptitudes pour être actionnaire et méritez les résultats médiocres que vous obtiendrez par rapport aux personnes dotées du bon tempérament. L’année 2023 aura aussi offert une leçon sur le dynamisme du marché en démontrant aux investisseurs que de se retirer des actions, même temporairement, est un risque en soi, car après les replis les plus importants suivent habituellement les rebonds les plus forts.

Depuis 1977, les phases d’expansion du marché canadien ont duré plus longtemps (4,2 années en moyenne) que les phases de repli (0,8 année en moyenne) et ont plus que compensé les déclins périodiques du marché.

Après une année difficile pour l’ensemble des profils de portefeuilles en 2022, ces derniers ont rebondi de façon spectaculaire en 2023, affichant des gains beaucoup plus élevés que ce que vous auriez reçu avec un CPG à 4,25 % au début janvier.

PRÉVISIONS. Après des rendements boursiers prolifiques en fin d’année, on a raison de se demander si le dynamisme du présent rallye sera soutenable en 2024. Plusieurs scénarios pourraient exacerber ou encore atténuer l’enthousiasme des investisseurs. Il est donc intéressant d’en donner un aperçu (non exhaustif) et de mettre en perspective ce qui pourrait dynamiser ou aliéner les investisseurs cette année.

Scénarios favorables :

- Une résilience du marché de l’emploi et un assouplissement continu de l’inflation pourraient mener à l’atterrissage en douceur souhaité de l’économie américaine. Un tel développement, agrémenté de baisses de taux préventives, viendrait stimuler davantage les marchés boursiers.

- Malgré la détérioration de certains indicateurs économiques, les perspectives de profits des entreprises demeurent globalement positives. Les résultats publiés pour le troisième trimestre de 2023 n’ont pas donné lieu à des révisions à la baisse des profits attendus pour 2024. Une bonne croissance des bénéfices sera certainement requise pour justifier le rebond des indices observé en fin d’année.

- Le syndrome fomo (de l’anglais fear of missing out) pourrait être l’un des plus grands leviers pour la performance des marchés boursiers en 2024. Le dynamisme pourrait se poursuivre si l’on considère qu’il y a plus de 6 000 milliards de dollars de liquidités en réserve dans les produits de fonds monétaires aux États-Unis seulement. Dans un contexte où l’inflation se résorbe et où les attentes de taux sont à la baisse, ces produits offriront graduellement un rendement moins intéressant. On pourrait alors assister à un déploiement de ces sommes vers les actions et les titres de dette, ce qui constituerait un stimulus important pour les marchés – d’autant plus que cela pourrait limiter les replis boursiers, les investisseurs profitant de ces derniers pour entrer dans le marché.

Scénarios défavorables :

- Les marchés des capitaux s’attendent à une forte reprise économique sans récession. Le potentiel de surprise apparaît asymétrique. Quand on s’attend à un scénario parfait et que les attentes sont grandes, il est plus facile d’être déçu!

- Tensions géopolitiques et augmentation du prix du pétrole.

- Une reprise de l’inflation pourrait amener les banquiers centraux à retarder les baisses de taux attendues. Le ralentissement économique pourrait alors se transformer en récession plus importante.

- La valorisation de certains marchés, particulièrement celui aux États-Unis, est élevée relativement à la moyenne historique. Cependant, rien ne peut empêcher quelque chose de devenir plus dispendieux.

Répartition tactique des portefeuilles en gestion discrétionnaire de l’équipe Moreau Bergeron Paré

Nous tenons à vous préciser que le positionnement tactique actuel de nos portefeuilles se situe tout près des cibles établies dans notre politique de placement. Nous avons légèrement sous-pondéré les actions et avons profité des hausses de taux d’intérêt survenues en 2022 et 2023 pour augmenter notre pourcentage en obligations. Nous détenons un certain niveau de liquidités (15 %) nous permettant de réagir aux fluctuations de marché et attendons patiemment l’arrivée d’un ralentissement économique.

SURVOL DES TRANSACTIONS EFFECTUÉES AU COURS DU MOIS DE DÉCEMBRE

En décembre, nous avons procédé à un rééquilibrage global de tous les portefeuilles.

Sources : Études économiques Desjardins, Valeurs mobilières Desjardins, BCA Research, MRB Research, Placements Mackenzie

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.