Équipe Moreau Bergeron Paré

Conseillers en placement

Commentaire financier – Octobre 2022

Volatilité des marchés et hausses des taux d’intérêt

Ne cherchons pas midi à quatorze heures ou des explications compliquées pour résumer la situation actuelle sur les marchés financiers. La période de grande volatilité et de mauvaise performance simultanée des marchés boursiers et obligataires est le résultat des hausses de taux d’intérêt. Point final. L’essentiel de l’analyse actuelle se limite à deux variables : l’inflation et la hausse des taux d’intérêt. Les deux phénomènes sont liés. On ne peut pas les séparer et leurs conséquences affectent l’ensemble des marchés financiers.

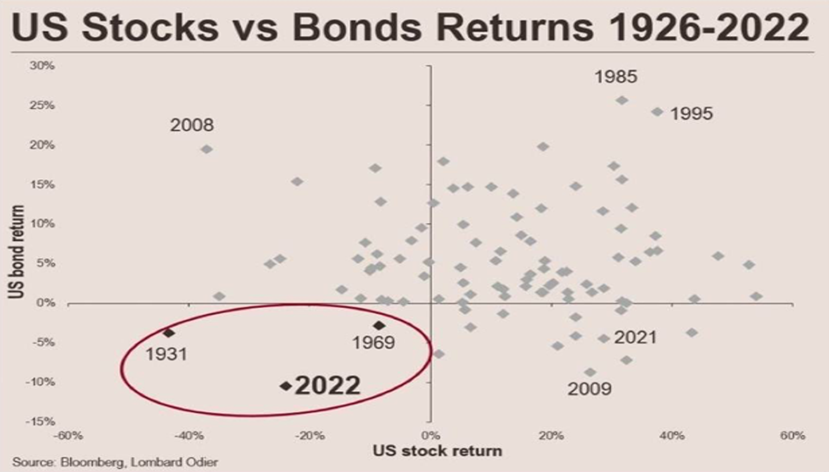

Historiquement, lorsque les marchés boursiers sont en territoire négatif, la partie obligataire des portefeuilles prend la relève et vient atténuer le repli subi par la partie actions du portefeuille. Malheureusement ce n’est pas le cas cette année. D’ailleurs, ce n’est que la troisième fois depuis 1926 que les obligations et les actions corrigent simultanément. Ce contexte a eu lieu en 1931, en 1969 et en 2022. C’est aussi le premier bear market du marché obligataire mondial depuis 1990.

Les banques centrales doivent maintenant freiner l’élan de l’inflation — un phénomène mondial — en réduisant la masse monétaire et en augmentant les taux directeurs pour pousser la demande vers un nouvel équilibre avec l’offre.

Pour y arriver, l’économie devra basculer en récession et le marché du travail se délester de travailleurs (les entreprises pourraient du moins s’abstenir de pourvoir les postes affichés). Les statistiques d’inflation (indices des prix à la production et à la consommation) pour septembre aux États-Unis montraient que l’augmentation des prix s’enracine dans l’économie. Excluant les aliments et l’énergie, l’inflation s’est hissée à 6,6 % — du jamais vu depuis 1982. Les banques centrales doivent empêcher le décrochage des anticipations inflationnistes à long terme et la concrétisation d’une spirale salaires-prix.

Au Canada, les données sur l’inflation seront publiées le mercredi 19 octobre. Les prévisionnistes prévoient que l’IPC fera du surplace en septembre, pour un gain de 6,8 % sur un an. On verra bien! Vendredi dernier, le gouverneur Tiff Macklem a prévenu que la Banque du Canada n’avait pas terminé de hausser son taux directeur.

À sa rencontre du 26 octobre, la Banque du Canada haussera son taux directeur d’au moins 50 points de base. La suite sera corrélée avec l’évolution de l’inflation et non celle de l’économie, du marché du travail, de la construction, de l’immobilier ou de l’endettement des ménages. Aux États-Unis, on peut s’attendre à une hausse de 75 points de base en novembre. L’inflation donnera le ton pour la politique monétaire et les marchés financiers. Actuellement, une seule variable compte pour les banques centrales de la planète, et c’est l’inflation.

Malgré une légère baisse de cadence, le marché du travail demeure relativement vigoureux et ne signale toujours pas de récession imminente. On s’attend tout de même à ce que les embauches ralentissent au cours des prochains mois ainsi qu’à des pertes d’emploi l’an prochain.

La Banque du Canada, comme les autres banques centrales du monde, doit ramener l’inflation à sa cible, empêcher une spirale salaires-prix et l’envolée des anticipations inflationnistes à long terme. Bref, la tendance à la hausse pour les taux d’intérêt se poursuivra jusqu’à ce que l’inflation fléchisse durablement.

D’ici là, une sous-pondération des obligations et de la durée en portefeuille est recommandée. Vos gestionnaires ont actuellement des positions en revenu fixe qui tient compte de cette recommandation, puisque nous avons des investissements rachetables et à court terme.

Attention aux émotions négatives

Être un investisseur à long terme implique de faire face à des marchés baissiers sévères. Pourtant, ce ne sont pas ces marchés baissiers, mais bien les mauvaises décisions qui y sont associées, qui représentent les défis les plus importants. Les marchés baissiers modifient les schémas de prise de décisions. Pour obtenir du succès en investissant à long terme, il est capital de savoir naviguer au travers des périodes plus houleuses. Les marchés baissiers sont inévitables et font partie d’un cycle complet.

Les marchés baissiers entraînent panique et incertitude. L’investisseur cesse alors de se soucier de la valeur de son patrimoine dans 20 ans et se soucie davantage de sa valeur dans la prochaine heure. Investir à long terme est particulièrement inconfortable dans un marché baissier, qui constitue un véritable test de la tolérance au risque. Les conséquences des marchés baissiers dépendent plus du comportement des investisseurs que des marchés eux-mêmes. La clef réside dans les décisions des investisseurs.

Nous sommes d’avis que la baisse actuelle du marché boursier a déjà anticipé un important ralentissement de l’économie pour 2023. Bien que nous puissions difficilement affirmer que le marché baissier (Bear Market) soit terminé, nous croyons que la majeure partie du repli a déjà eu lieu.

Un marché haussier suivra inévitablement le présent marché baissier. Cependant, personne n’est en mesure d’indiquer la date précise du renversement de tendance. Après tout, le rendement à long terme des actions serait nettement inférieur si nous n’avions pas l’occasion de déployer davantage de capital lorsque les marchés sont en recul.

Voici le potentiel de rendement du marché boursier américain après une correction de 25 %.

| Date S&P 500 à -25 % | RendementT+3 mois | RendementT+6 mois | RendementT+12 mois | RendementT+3 ans | RendementT+5 ans |

|---|---|---|---|---|---|

| 19820805 | 37,1 % | 42,6 % | 61,4 % | 108,1 % | 272,4 % |

| 19880518 | 4,8 % | 8,0 % | 31,2 % | 61,6 % | 118,8 % |

| 19871019 | 12,0 % | 16,9 % | 27,9 % | 54,7 % | 119,0 % |

| 20010321 | 10,6 % | -13,4 % | 4,2 % | 3,2 % | 25,8 % |

| 20010830 | 1,3 % | -1,3 % | -17,7 % | 2,4 % | 26,0 % |

| 20080929 | -20,8 % | -25,1 % | -1,6 % | 12,1 % | 103,9 % |

| 20200316 | 31,6 % | 43,2 % | 68,9 % | - | - |

| 20220930 | - | - | - | - | - |

Sources : Desjardins, Études économiques, Valeurs mobilières Desjardins

Survol des transactions effectuées au cours des dernières semaines.

Aucune transaction au cours du mois de septembre.

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.