Équipe Moreau Bergeron Paré

Conseillers en placement

Commentaire financier - Octobre 2018

Période de correction ou marché baissier ?

Les marchés boursiers ont de nouveau éprouvé la tolérance des investisseurs au cours du mois d’octobre. La récente volatilité a débuté lorsque Jerome Powell, le président de la Réserve fédérale américaine (Fed), a signalé dans une entrevue que le taux directeur américain, qui se situe actuellement à 2,25 %, est encore loin du point neutre. Ce commentaire a déclenché une hausse rapide des taux obligataires et la chute actuelle des marchés boursiers. Dans le cadre de cette lettre financière, nous vous faisons part de notre vision de l’économie et des marchés boursiers.

Commençons par clarifier ce qu’est le « taux neutre ». Il s’agit du niveau où la Banque centrale n’agit plus pour stimuler l’économie sans toutefois se montrer restrictive. Au cours de la même entrevue, Jerome Powell mentionnait que la force actuelle de l’économie ne justifiait plus des conditions monétaires accommodantes. Les marchés ont alors fortement réagi, poussant à la hausse les taux obligataires qui ont été suivis d’une baisse des marchés boursiers une semaine plus tard. Nous sommes plutôt d’avis que ce commentaire était positif pour l’économie et, conséquemment, pour les actions américaines. La force de l’économie américaine est confirmée sans équivoque par le PIB, qui a augmenté de 4,2 % au deuxième trimestre et de 3,5 % au troisième trimestre. Cette forte croissance est jumelée à un taux de chômage de 3,7 %, le plus bas depuis 1969. Les conditions monétaires actuelles ne sont pas alignées avec les fondamentaux économiques, ce qui forcera la Fed à normaliser sa politique monétaire. Les investisseurs ne croyaient pas que les taux des obligations américaines de 10 ans allaient franchir le cap des 3 %, de sorte que lorsque les commentaires de Jerome Powell les ont poussés à 3,25 %, un vent de panique a soufflé sur les marchés.

Les taux d’intérêt actuels mèneront-ils l’économie en récession ? L’histoire nous rappelle que les récessions sont habituellement causées par des taux d’intérêt trop restrictifs. Or, on peut dire que la Fed est restrictive lorsque les facteurs suivants sont réunis :

- Le taux de base est supérieur à la croissance du PIB, ce qui n’est pas le cas actuellement;

- Le taux réel, c’est-à-dire le taux de la Fed moins le taux inflation, est au-dessus de 3 %; Actuellement, l’inflation se situe au même niveau que le taux cible de la Fed, ce qui donne un taux réel de 0 %;

- Le taux des obligations du Trésor américain de deux ans est supérieur à celui des obligations de 10 ans, ce qui n’est pas le cas présentement, car l’écart s’est même élargi dernièrement.

Éventuellement il y a une possibilité que la politique monétaire de la Réserve fédérale devienne restrictive, causant alors une diminution de l’activité économique; par contre, à l’heure actuelle, la remontée des taux d’intérêt est seulement le reflet d’une forte croissance économique aux États-Unis. De plus, les autres indicateurs économiques tels que l’indicateur composite avancé de l’OCDE, la confiance des entreprises, la confiance des consommateurs, les indices PMI manufacturier et non manufacturier et les écarts de crédit montrent tous les signes d’une économie en croissance.

Nos différentes lectures pointent toutes dans la même direction : l’économie devrait continuer à croître au cours de la prochaine année et une récession à court terme est improbable. Selon nous, le repli actuel des marchés ne se transformera pas en marché baissier, celui-ci se définissant par une diminution de 20 % des indices.

Demeurer investi ou tenter de prédire le marché ?

Certains de nos clients nous ont demandé dernièrement si nous ne devrions pas réduire considérablement la portion actions et réinvestir lorsque cette période de volatilité sera du passé. Voici quelques statistiques intéressantes à ce sujet :

- Le S&P 500 connaît en moyenne une correction par année, c’est-à-dire une baisse de 10 % des marchés, sans toutefois perdre 20 %;

- La correction moyenne dure environ 54 jours et les marchés diminuent de 13,5 %; • Seulement 20 % des corrections se transforment en marché baissier qui perd plus de 20 %;

- 80 % du temps, les corrections sont seulement une pause dans des marchés qui demeurent haussiers;

- À chaque année entre 1980 et 2015, le S&P 500 a été en baisse à un certain moment et a toutefois terminé l’année civile en hausse 27 années sur 36, donc 75 % du temps.

Voilà pourquoi le plus grand risque n’est pas une correction, mais bien de ne pas être investi, puisque le marché des actions monte généralement sur le long terme. Bien sûr, cela ne nous empêche pas d’ajuster les portefeuilles et d’être parfois surpondérés ou sous-pondérés.

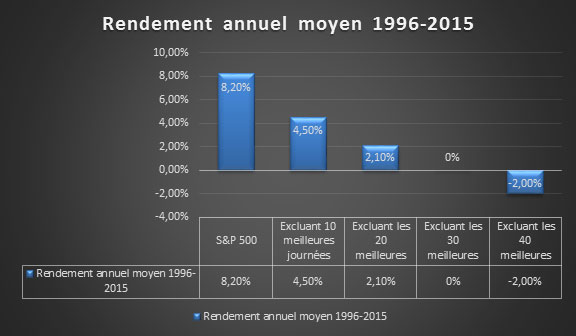

Nous croyons toutefois que, dans la conjoncture économique actuelle, la meilleure stratégie consiste à maintenir nos investissements, puisque nous ne voulons pas manquer les meilleures performances du marché lorsque ce dernier rebondira positivement. Nous vous laissons sur un graphique qui montre le rendement moyen du marché et le rendement d’un investisseur qui n’aurait pas été investi lors des meilleures journées.

Survol des transactions effectuées en octobre 2018

Si vous détenez un compte de gestion discrétionnaire, vous trouverez ci-dessous un résumé des transactions effectuées dans les portefeuilles Prudent, Équilibré conservateur, Équilibré, Croissance modérée et 100 % Actions au cours du mois d’octobre 2018.

Bien que nous croyons fermement dans la situation économique en Amérique du Nord et dans les capacités de rebonds positifs du marché boursier, nous avons décidé de diminuer substantiellement notre exposition aux actions européennes et aux actions des marchés émergents, car celles-ci font actuellement face à des défis importants à court terme. Nous réévaluerons la situation quotidiennement. Nous avons donc diminué les pourcentages détenus dans Vanguard FTSE EX US (Europe-Japon; VEF), dans Manuvie Multifacteurs marché développé international (MINT) et dans Vanguard marché émergent (VEE). Considérant aussi l’important écart de prix que les producteurs de pétrole canadiens doivent assumer face à leurs concurrents américains, nous avons décidé de vendre les titres suivants : Canadian Natural Resources (CNQ), Suncor (SU) et iShares TSX Capped Energy (XEG). Finalement, nous avons vendu Financière Manuvie (MFC) en raison de ses mauvais résultats financiers et des risques rattachés à une poursuite de l’entreprise en justice.

À la suite de ces dernières transactions, l’ensemble des portefeuilles dispose actuellement de liquidités qui varient entre 13 et 15 % et qui pourront être réinvesties à meilleurs prix lorsque les marchés se seront calmés. Notez aussi que les portefeuilles sont présentement sous-pondérés en actions internationales (hors États-Unis).

Nous vous remercions de la confiance que vous témoignez au Groupe BMPR.

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.

Auteur :

Stephan Moreau | B.A.A., CIMMD, Pl. Fin.

418 228-6499