Équipe Moreau Bergeron Paré

Conseillers en placement

Commentaire financier - Mars 2019

Que nous indique le marché obligataire?

Nous avons connu un mois mouvementé du côté des obligations. La Réserve fédérale américaine (Fed) et la Banque du Canada (BdC) ont publié des communiqués indiquant un hiatus dans la hausse des taux de financement à court terme et une inversion de la courbe des taux d’intérêt. Qu’est que cela signifie pour le rendement du marché obligataire? Une récession est-elle à prévoir? Voici notre opinion sur ces différents évènements.

Le président de la BdC, M. Stephen Poloz, a lancé le bal au début du mois en annonçant que le taux directeur canadien demeurait inchangé. Dans son communiqué, il a indiqué que la croissance économique canadienne était plus faible qu’anticipée. En l’absence de pression inflationniste (lire ici une inflation sous la cible de 2 %), la BdC juge justifié de conserver ses taux à leur niveau actuel. Elle continue d’entrevoir de futures augmentations, mais le moment où elles se concrétiseront est incertain. La Fed a suivi le 20 mars en laissant également ses taux inchangés et en ne prévoyant plus aucune hausse en 2019. Dans son communiqué, elle a aussi cité le ralentissement de nombreux indicateurs et de la croissance pour justifier le statu quo. Il est important de noter qu’en 2018, la BdC avait augmenté son taux directeur à trois reprises, et la Fed, à quatre reprises. Comme ces hausses du coût du financement ne se reflètent dans les données économiques qu’après 6 à 18 mois, nous commençons seulement à voir leur effet réel.

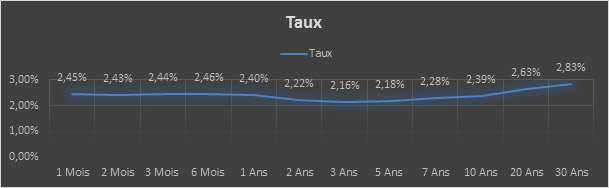

Une inversion de la courbe des taux d’intérêt a suivi le 22 mars dernier. La courbe indique simplement le rendement des obligations du gouvernement américain à différentes échéances. Normalement, elle est positive puisque plus l’échéance est éloignée plus le rendement est élevé. Ainsi, le taux d’une obligation de 10 ans est plus élevé que celui d’une obligation venant à échéance dans 3 mois. Voici la courbe des taux américains au 27 mars 2019.

On peut remarquer que la courbe est actuellement inversée en ce sens que les taux de 1 mois à 1 an sont plus élevés que les taux du Trésor américain de 10 ans. Cette inversion n’est pas sans importance puisqu’un tel renversement a précédé de 6 à 18 mois les 9 dernières récessions américaines donnant, toutefois, un mauvais signal à deux reprises et prouvant ainsi que la relation n’est pas absolue. Par contre, la courbe n’est pas complètement inversée actuellement. Lors des neuf dernières récessions, les rendements des obligations de 2 et 5 ans étaient également plus élevés que ceux des obligations de 10 ans, ce qui n’est pas le cas présentement.

Ces nouveaux développements nous ont amenés à diminuer nos attentes quant à l’augmentation des taux d’intérêt en 2019. Les taux à court terme (échéances d’un mois à un an) devraient rester près de leur niveau actuel puisqu’ils sont plus sensibles aux taux directeurs. Les taux à moyen terme (échéances de 2 à 10 ans) sont présentement bas et pourraient remonter en cas de hausse surprise des statistiques économiques. À l’heure actuelle, les marchés estiment la probabilité d’une baisse des taux en 2019 à 33 %. Des données meilleures que prévu entraîneraient toutefois une révision de cette probabilité et feraient augmenter les taux à moyen terme. Nous ne croyons donc pas qu’il soit justifié de détenir beaucoup d’obligations à moyen et long terme dans le contexte actuel. Si les taux remontent, nous pourrions cependant profiter de l’occasion pour allonger la durée des titres détenus dans nos portefeuilles.

Nous ne pouvons ignorer ce que signifie une inversion de la courbe des taux d’intérêt et son historique de prédiction d’une récession, et nous nous gardons bien de dire que cette fois, la situation est différente. Par contre, le laps de temps entre une inversion de la courbe et une récession est significatif. De plus, les marchés boursiers ont eu historiquement des rendements positifs jusqu’à six mois après une inversion. En outre, comme nous l’avons dit plus haut, la courbe n’est pas totalement inversée et nous pouvons nous attendre à ce qu’elle ne s’inverse jamais complètement si les taux à moyen terme remontent. Finalement, la plupart des indicateurs économiques avancés pointent vers un ralentissement de l’économie et non vers une récession à court terme. Cependant, nous surveillerons attentivement les données pour être certains que la présente décélération ne se transformera pas en récession. Nous conservons donc une position neutre à légèrement sous-pondérée en actions à l’heure actuelle. En résumé, tant en ce qui concerne les actions que les obligations, notre position actuelle reflète une certaine prudence.

Survol des transactions effectuées en mars 2019

Si vous détenez un compte de gestion discrétionnaire, vous trouverez ci-dessous un résumé des transactions effectuées dans les portefeuilles Prudent, Équilibré conservateur, Équilibré, Croissance modérée et 100 % actions.

Au début de mars, nous avons éliminé notre exposition aux obligations de sociétés, aux actions privilégiées et aux obligations libellées en devises étrangères. Le but de ces changements était d’éliminer ces positions puisque nous ne jugions plus être rémunérés pour le risque existant dans ces segments de marchés. Nous avons donc vendu en totalité nos positions dans le FNB d’épargne à intérêt élevé Purpose (PSA-TC), le FNB Horizons Actif actions privilégiées (HRP-TC), le FNB de revenu mensuel Pimco (PMIF-TC), le FNB d’obligations étrangères RBC (RGGB-TC) et le Fonds mondial d’obligations Templeton. Nous avons réinvesti le produit de ces ventes dans des obligations paragouvernementales, plus précisément dans une obligation de la Fiducie du Canada pour l’habitation venant à échéance en 2020 et une obligation de PSP Capital inc. venant à échéance en 2023. Les titres de ces émetteurs sont implicitement garantis par le gouvernement fédéral canadien et génèrent un rendement supérieur à celui d’une obligation émise directement par le Trésor canadien.

Plus tard au cours du mois, nous avons également modifié notre exposition aux actions internationales. À la fin du cycle, la dispersion des rendements, soit la différence entre le rendement des actions les plus performantes et celui des pires, augmente généralement, ce qui favorise la gestion active. Nous avons donc liquidé nos investissements plus passifs dans le FNB Vanguard d’actions internationales toutes capitalisations (VEF-TC), le FINB Diversification maximale Marchés développés européens Mackenzie (MEU-TC) et le titre de Royal Dutch Shell (RDS.A-US). Nous avons réinvesti les liquidités ainsi générées dans le Fonds d’appréciation d’actions internationales Manuvie gérée par l’équipe de Mawer à partir de Calgary. Ce gestionnaire vise à investir dans des compagnies créatrices de richesses, qui sont gérées par d’excellents exploitants, et dont les titres se négocient à escompte par rapport à leur valeur intrinsèque. Cette société gère un mandat international depuis 1987 et a obtenu d’excellents rendements tant lors des marchés haussiers que baissiers. Nous nous sommes également entretenus avec le gestionnaire actuel du portefeuille et sommes confiants dans son habileté à générer de solides rendements à l’avenir.

Nous vous remercions de la confiance que vous témoignez au Groupe BMPR.

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.

Auteur :

Stephan Moreau | B.A.A., CIMMD, Pl. Fin.

418 228-6499