Équipe Moreau Bergeron Paré

Conseillers en placement

Commentaire financier - Juin 2020

Bulletin semestriel

Nous espérons que vous avez tous eu une bonne fête nationale du Québec ainsi qu’une bonne fête du Canada. Ces deux journées de célébration étant derrière nous, cela signifie que nous sommes à mi-chemin de l’année 2020. Il s’agit d’un bon moment pour dresser le bilan du premier semestre et tenter de prédire ce que nous réservent les six prochains mois. Nous vous proposons de scinder cette analyse en deux parties, soit le marché des actions et celui des obligations.

Actions

Le creux atteint par les marchés le 23 mars dernier nous semble maintenant bien loin derrière nous. À ce moment, les bourses mondiales étaient en baisse de plus de 30 %. Depuis, les principaux indices ont connu des rebonds qui ont surpris la plupart des analystes. Voici en date du 30 juin les rendements des marchés en dollars canadiens :

| Indice boursier | Rendement depuis le début de l’année | Rendement annuel sur 10 ans |

|---|---|---|

| S&P 500 | 1,89 % | 16,85 % |

| S&P/TSX 60 | -7,95 % | 6,68 % |

| MSCI monde | -1,92 % | 10,53 % |

Nous sommes à même de constater que bien que les rendements à court terme soient loin d’être reluisants, ils ne sont pas non plus catastrophiques compte tenu de la crise sanitaire que nous avons vécue. Comme on peut le constater dans le tableau ci-dessus, un investisseur canadien qui investit uniquement dans des titres de croissance et qui a diversifié mondialement son portefeuille aurait depuis le début de l’année enregistré un rendement négatif de 1,92 %. Si ce même investisseur avait investi dix ans plus tôt et n’avait jamais modifié ses placements, il aurait obtenu un rendement annuel composé de plus de 10 %, ce qui montre encore une fois que bien que les rendements à court terme des marchés boursiers soient volatils, la clé du succès consiste à garder le cap et à continuer d’investir en fonction de ses objectifs à long terme.

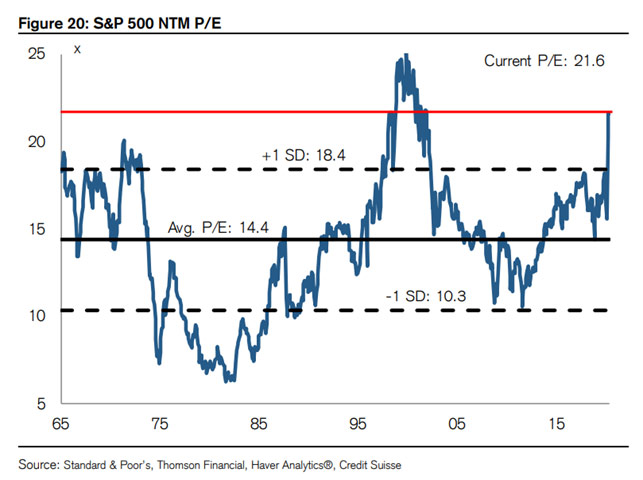

Nous croyons toujours que, malgré la forte remontée des titres de croissance depuis leur creux, les perspectives de rendement des actions sont plus favorables que celles des obligations sur un horizon de placement de dix ans. Il est toutefois toujours pertinent de se questionner sur les rendements et les risques potentiels à court terme afin d’ajuster tactiquement notre positionnement au sein du portefeuille. Actuellement, alors que le taux de chômage planétaire demeure élevé et que tant les stratèges de Crédit suisse que ceux de MRB Partner ne tablent pas sur un retour à l’activité économique d’avant la COVID avant 2022, l’évaluation des titres boursiers peut paraître élevée. Voici un graphique de Crédit Suisse utilisant le ratio le plus commun, soit le ratio cours/bénéfice.

On peut constater sur ce graphique que depuis 1965, le S&P 500 se négociait à un ratio cours/bénéfice moyen de 14,4 fois, tandis que le ratio est actuellement de 21,6 fois. Ces évaluations sont les plus élevées de l’histoire, surpassées uniquement par celles que nous avons connues lors de la crise technologique des années 2000. À partir de ce constat, trois scénarios sont selon nous plausibles :

- Les marchés boursiers sont trop coûteux et connaîtront une correction

- Les profits des entreprises augmenteront plus que ce qui était prévu

- Les évaluations resteront plus élevées qu’historiquement puisque les taux d’intérêt ont atteint des planchers records

De ces trois possibilités non exclusives que nous entrevoyons, nous pensons qu’une combinaison des scénarios un et trois est fort probable. En effet, les bourses pourraient connaître une légère correction qui pourrait être causée par des bénéfices plus faibles que prévu ou encore un reconfinement aux États-Unis; sans toutefois revisiter les creux du 23 mars soutenus par des taux d’intérêt demeurant à des niveaux plancher et une intervention sans équivalent dans l’histoire des banques centrales et des gouvernements.

En conclusion, nous demeurons prudents sur le plan du positionnement au sein du portefeuille à court terme, puisque l’équilibre entre risque et rendement à court terme est moins favorable. Par ailleurs, nous demeurons tout de même près de nos cibles d’investissement, car une avancée médicale, une diminution du taux de chômage, une augmentation des profits, etc. pourraient faire avancer les titres de croissance.

Obligation

Le marché obligataire a montré encore une fois sa pertinence en tant que fondement d’un portefeuille équilibré en 2020. Alors que les marchés boursiers chutaient au premier trimestre, nos clients voyaient leurs obligations prendre de la valeur, compensant ainsi une portion des pertes subies sur les actions. Depuis le 1er janvier, le marché obligataire canadien, que représente l’indice FTSE TMX Canada, a connu un rendement total de 7,53 %. En investissement, le passé n’est jamais garant du futur et, dans le marché obligataire, le meilleur indicateur des rendements futurs est le rendement à l’échéance actuelle des obligations dans lesquelles nous investissons. Voici à ce jour un tableau de trois indicateurs de ces rendements :

| Indice | Rendement à l’échéance | Nombre d’années avant l’échéance |

|---|---|---|

| Obligation fédérale américaine | 0,70 % | 10 ans |

| Obligation fédérale canadienne | 0,59 % | 10 ans |

| FTSE TMX Canada | 1,33 % | 11 ans |

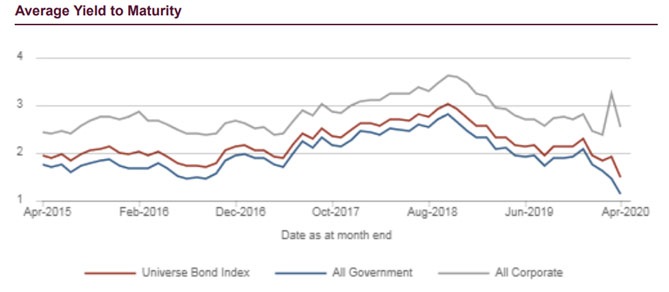

Le meilleur reflet du portefeuille obligataire d’un investisseur canadien est l’indice FTSE TMX Canada, qui est composé d’obligations gouvernementales (palier de gouvernement fédéral et provincial) et d’obligations de sociétés de catégorie investissement (cote de crédit BBB- et supérieur). On peut voir dans ce tableau qu’un épargnant qui investirait dans l’indice obtiendrait un rendement de 1,33 % au cours des onze prochaines années. Les taux d’intérêt n’ont jamais été aussi bas, comme l’indique le graphique suivant :

La ligne rouge représente l’indice. Plus haut, nous discutions du fait que le marché des titres de croissance nous semblait coûteux. Alors que nous examinons le potentiel de rendement des obligations, nous estimons que d’investir dans les actions de sociétés de bonne qualité est attrayant! En effet, nous pouvons comparer le rendement des obligations à celui des actions en utilisant le rendement des bénéfices qui est actuellement à 4,70 %. Par exemple, le titre d’une entreprise dans laquelle il nous est possible d’investir 100 $ réalise des bénéfices annuels de 4,70 $, ce qui donne le rendement des bénéfices de 4,70 % (où 4,70 $/100 $).

En conclusion, pourquoi détenir des obligations à l’intérieur d’un portefeuille équilibré si les perspectives de rendements sont aussi faibles? La raison est simple : elles fournissent toujours une protection en cas de turbulence des marchés. Nous favoriserons toutefois le réinvestissement dans des actions lors de périodes de faiblesse des marchés et nous chercherons à être investis plus fortement dans des actions à long terme.

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.

Auteurs :

Stephan Moreau | B.A.A., CIMMD, Pl. Fin.

418 228-6499

Stéphane Paré | B.A.A., CIMMD

418 228-0579