Équipe Moreau Bergeron Paré

Conseillers en placement

Commentaire financier - Février 2019

Volatilité : Un retour à la normale à prévoir!

Après la crise financière de 2008, les banques centrales du monde entier ont réagi en baissant leur taux directeur, les banques centrales européenne et japonaise s’aventurant même à pousser les taux à court terme en territoire négatif. Ne s’arrêtant pas là, elles ont de plus instauré des programmes d’achats d’actifs. Ces conditions se sont reflétées sur les taux obligataires des gouvernements, qui ont atteint des creux historiques. Cette période de forts stimuli des banques centrales a incité les investisseurs à se montrer moins craintifs face au risque, réduisant du même coup la volatilité du marché boursier.

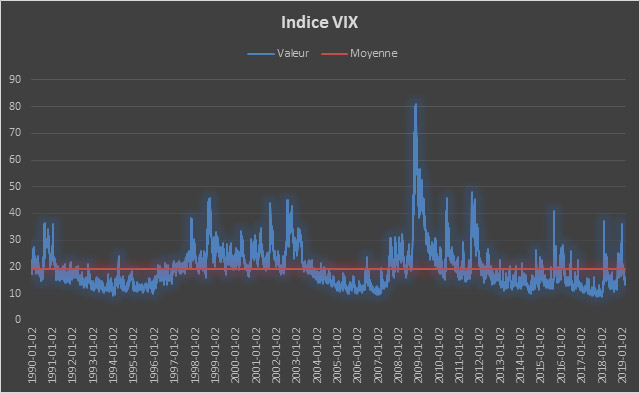

L’indicateur phare de la volatilité boursière est sans contredit le VIX. Aussi appelé « indice de la peur », il mesure la volatilité attendue du S&P 500 au cours des 30 prochains jours de négociations boursières. Vous trouvez ci-dessous le graphique historique de cet indice de janvier 1990 à février 2019.

On peut remarquer qu’après son sommet de 2009, la tendance du VIX a été à la baisse. Nous pouvons donc nous attendre à ce que les prochaines années soient plus volatiles, puisque la reprise économique se poursuit maintenant depuis 10 ans et que les banques centrales réduisent leurs stimuli économiques. Il ne faut toutefois pas confondre volatilité plus élevée et mauvais rendement boursier. En effet, de 1995 à 1999, alors que la volatilité était à la hausse, le marché boursier américain connaissait d’excellents rendements. Si nous mettons les choses en perspective, entre 1935 et 2018, le marché boursier américain a connu 4 563 jours où il a varié de plus de 1 % et 1 094 jours où il a varié de plus de 2 %. En moyenne, le marché a une journée par semaine de mouvement de plus de 1 % et une journée par mois de plus de 2 %. Ces variations peuvent être autant à la hausse qu’à la baisse. Pendant cette période, le S&P 500 a progressé de 25,290 %.

Comme le rapportent souvent les journaux, nous nous trouvons en fin de cycle économique. Toutefois, personne ne peut prédire avec exactitude le moment de la prochaine récession. Dans ce contexte, une hausse de la volatilité est à prévoir, ce qui signifie seulement que les journées de fortes amplitudes boursières seront plus fréquentes. Il ne faut pas oublier que les marchés naissent dans le pessimisme, grandissent dans le scepticisme, mûrissent dans l’optimisme et meurent dans l’euphorie. Selon MRB Partners, nous sommes à l’aube ou à l’intérieur de la dernière phase de ce cycle, celle où, historiquement, les rendements sont les plus élevés.

Un conte de deux pays

Les produits intérieurs bruts (PIB) du Canada et des États-Unis ont tous deux surpris au quatrième trimestre de 2018, un à la hausse et l’autre à la baisse toutefois. Le PIB américain a connu une croissance de 2,60 % par rapport au dernier trimestre de 2017. Le PIB canadien a pour sa part déçu avec une croissance de 0,40 %. En 2018, la croissance réelle, ajustée en fonction de l’inflation, a été de 2,90 % de l’autre côté de la frontière et de 1,80 % chez nous. Dans les deux pays, l’inflation reste sous la cible de la banque centrale, à 1,40 % au Canada et à 1,80 % au pays de l’oncle Sam.

Avec ces nouvelles données économiques, on peut s’attendre à ce que la Banque du Canada n’augmente pas ses taux à court terme. Du côté américain, il faudra voir les prochains communiqués provenant de la Fed, mais l’économie américaine semble vouloir continuer sur sa lancée.

Survol des transactions effectuées en février 2019

Si vous détenez un compte de gestion discrétionnaire, vous trouverez ci-dessous un résumé des transactions effectuées dans les portefeuilles Prudent, Équilibré conservateur, Équilibré, Croissance modérée et 100 % actions.

Au cours du mois de février, nous avons profité du fort rebond du marché boursier américain pour réduire notre surpondération dans le marché américain. Nous nous sommes donc départis de nos positions dans le ZDJ et le ZQQ, respectivement des FNB investissant dans le Dow Jones et le Nasdaq 100, tous deux couverts contre les mouvements de devises.

Nous avons utilisé ces ventes pour augmenter notre allocation d’actions canadiennes en bonifiant des positions déjà détenues. Selon le modèle, nous avons fait acheter des titres des fonds Diversification maximale Canada Mackenzie (MKC), BMO équipondéré banques canadiennes (ZEB), BMO équipondéré produits industriels (ZIN), Banque de Nouvelle-Écosse (BNS), Canadien National (CNR), Alimentation Couche-Tard (ATD.B), Banque Royale (RY), OpenText (OTEX), Banque TD (TD) et Telus (T). Nous avons également ajouté le titre de Dollarama. En effet, il se négocie à une évaluation raisonnable, compte tenu de nos prévisions de croissance de bénéfices et de revenu. Il s’agit également d’un secteur de la consommation qui devrait être moins touché si une récession survient.

Après ces modifications, nous demeurons surpondérés en actions américaines et sous-pondérés en actions canadiennes.

Nous vous remercions de la confiance que vous témoignez au Groupe BMPR.

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.

Auteur :

Stephan Moreau | B.A.A., CIMMD, Pl. Fin.

418 228-6499