Équipe Moreau Bergeron Paré

Conseillers en placement

Commentaire financier - Février 2018

Budget fédéral 2018

Le ministre des Finances fédéral, l’honorable Bill Morneau, a dévoilé le 27 février un budget sans grandes nouveautés fiscales. Nous nous concentrerons plus particulièrement sur l’effet de ce budget sur les finances du pays et sur les clarifications apportées à la réforme fiscale des sociétés privées.

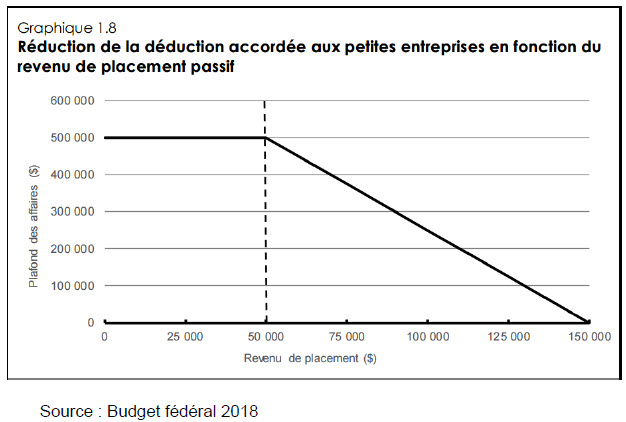

Après avoir reculé sur l’exonération du gain en capital, assoupli sa position sur le fractionnement du revenu et annoncé un taux d’imposition qui passera de 10,5% à 10 % au cours de l’année, puis à 9 % en 2019, il a également clarifié sa position sur les revenus passifs. Le gouvernement a choisi de diminuer progressivement le plafond des affaires des sociétés (soit le montant de revenus nets assujetti au petit taux d’imposition, qui est actuellement de 500 000 $) lorsque leurs revenus passifs dépassent 50 000 $. Concrètement, le plafond des affaires sera réduit de 5$ par 1 $ de revenu de placement excédant le seuil de 50 000 $, ce qui signifie qu’il sera complètement éliminé lorsqu’il atteindra 150 000 $ de revenu de placement, comme le démontre le graphique suivant.

Une société ayant des revenus de placement de 150 000 $ verrait donc ses revenus d’entreprise imposés au taux général de 15 % au fédéral. Contrairement à ce qui avait été précédemment annoncé, les placements actuellement détenus dans une compagnie ne seront pas exclus de cette réforme, qui entrera en vigueur au cours de l’année d’imposition qui commence après 2018. Soyez assuré que nous travaillerons de concert avec vos experts en fiscalité pour limiter les effets de cette réforme.

Du côté de l’économie, le gouvernement fédéral continuera d’engendrer des déficits en 2018-2019. Ils devraient se situer à 18,1 G$, puis graduellement diminuer pour atteindre 12,3 G$ en 2022-2023. Le ministère des Finances n’a toujours pas annoncé de plan précis de retour à l’équilibre budgétaire. La remontée des taux d’intérêt prévue au cours des prochaines années contribuera à une hausse considérable des frais de la dette, qui passera de 24,1 G$ en 2016-2017 à 33,1 G$ en 2022-2023. Le gouvernement prévoit que l’économie canadienne continuera sa croissance, sans toutefois être aussi dynamique que la progression réelle de 3 % pour 2017. Le Canada devrait retrouver un rythme d’expansion plus soutenable de 2 %. Plusieurs risques importants planent toutefois sur l’économie, comme la renégociation de l’ALÉNA , et le ralentissement anticipé du marché de l’habitation. Mais, quand on se compare, on se console. Selon le site tradingeconomics.com, en incluant la dette de tous les paliers de gouvernement, le Canada a un ratio dette-PIB de 92,30%, comparativement à 105,40 % aux États-Unis et à 250,40 au Japon.

État des marchés

Comme mentionné dans notre édition spéciale du commentaire financier du 12 février, les marchés boursiers américains sont entrés en correction (baisse de plus de 10 % à partir du sommet) le 8 février. Nous avions alors écrit que nous ne croyions pas que cette correction allait se transformer en marché baissier (baisse de plus de 20 %). Voici l’état des marchés au 28 février.

Encore une fois, la stratégie d’acheter à la baisse aura été payante, le S&P 500 ayant rebondi de 6,91 % et le S&P/TSX, de 3,97 %, depuis leurs creux. Les marchés se sont réalignés sur les fondamentaux économiques des entreprises, qui continuent de s’améliorer. Alors qu’au 23 février 90 % des compagnies américaines avaient publié leurs résultats du 4e trimestre, 74 % et 78 % d’entre eux ont surpassé respectivement les attentes relatives aux profits et aux revenus. Si ces ratios se maintiennent, ils seront les plus élevés jamais enregistrés depuis que Factset les compile, soit depuis le 3e trimestre de 2008. Les analystes anticipent une croissance moyenne des bénéfices de 18,2 % et des revenus de 6,6 % pour l’année financière 2018, ce qui devrait favoriser les placements en actions.

Notre théorie que cette correction n’allait pas se transformer en marché baissier tient toujours la route. Nous nous attendons tout de même à ce que l’année 2018 soit plus volatile que 2017 alors que les banques centrales retirent leur soutien à l’économie. Nous demeurerons donc à l’affût des occasions favorables.

Survol des transactions effectuées en février 2018

Si vous détenez un compte de gestion discrétionnaire, vous trouverez ci-dessous un résumé des transactions effectuées dans les portefeuilles Prudent, Équilibré conservateur, Équilibré, Croissance modérée et 100 % Actions au cours du mois de février.

Nous avons pris des profits le 1er février dernier dans les comptes de gestion discrétionnaire en liquidant notre position dans le fonds négocié en bourse BMO vente d’options d’achat couvertes Moyenne industrielle Dow Jones couvert en dollars canadiens (ZWA) et en prenant des profits dans le fonds BMO équipondéré banques américaines (ZUB). Dans certains comptes, nous avons également liquidé notre position dans le Mackenzie Croissance moyennes capitalisations américaines. Ces transactions ont eu pour effet de diminuer notre exposition aux actions à court terme et d’augmenter la liquidité des portefeuilles juste avant le repli. Nous demeurons donc surpondéré en actions et en encaisse et sous-pondéré en obligations.

Nous vous remercions de la confiance que vous témoignez au Groupe BMPR.

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.

Auteur :

Stephan Moreau | B.A.A., CIMMD, Pl. Fin.

418 228-6499