Équipe Moreau Bergeron Paré

Conseillers en placement

Commentaire financier - Avril 2018

Les obligations américaines de 10 ans à 3 % : doit-on s’inquiéter ?

En avril, le taux des obligations américaines de 10 ans a atteint 3 % pour la première fois depuis janvier 2014. Plusieurs experts avaient ciblé cette marque pour déclarer officiellement la fin du « bull market » obligataire des 35 dernières années. Nous voulons donc vous entretenir de l’historique des taux d’intérêt, du contexte actuel et de notre positionnement en portefeuille.

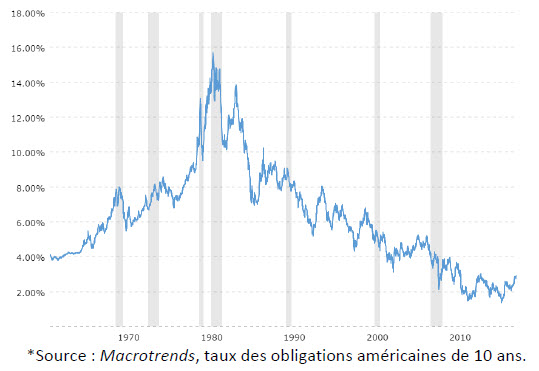

Depuis le début des années 1980, les taux d’intérêt n’ont suivi qu’une direction, comme le montre le graphique suivant :

Puisque le prix des obligations et les taux d’intérêt évoluent en sens inverse, les investisseurs ont vu leurs obligations prendre constamment de la valeur. Pour mieux illustrer ce concept, le tableau ci-dessous présente les caractéristiques de deux obligations du gouvernement provincial québécois en date du 24 avril :

| Date d’émission | Date d’échéance | Valeur à l’échéance | Coupon | Prix actuel | Rendement à maturité |

|---|---|---|---|---|---|

| 1er septembre 2015 | 1er septembre 2026 | 100 $ | 2,50 % | 97,13 $ | 2,91 % |

| 1er mars 2003 | 1er décembre 2036 | 100 $ | 5,75 % | 136,93 $ | 3,14 % |

La première obligation a été émise en 2015, alors que les taux d’intérêt étaient moins élevés qu’aujourd'hui. On constate que l’augmentation des taux d’intérêt sur le marché a précipité son prix à 97,13 $, en dessous de sa valeur de 100 $ prévue à l’échéance. Un investisseur qui achète aujourd’hui cette obligation qui se négocie à escompte obtiendra un rendement à l’échéance de 2,91 %, soit une performance supérieure au taux du coupon de 2,50 %. La deuxième obligation a été émise en 2003, alors que les taux d’intérêt étaient plus élevés qu’aujourd’hui. La baisse des taux d'intérêt depuis son émission a poussé le prix à la hausse, l'obligation se négociant à 136,93 $, à prime par rapport à sa valeur à l'échéance de 100 $. Le taux de rendement d’un investisseur qui acquiert cette obligation aujourd’hui de 3,14 % sera inférieur à son coupon de 5,75 %. Cet exemple illustre mieux la relation inverse entre les taux d’intérêt et le prix des obligations. Si les taux continuent d’augmenter, on peut prévoir que le prix de ces deux obligations diminuera. Il faut toutefois rappeler qu’un investisseur qui aurait acheté ces deux obligations en date du 24 avril dernier obtiendra un rendement de 2,91 % et 3,14 % respectivement s’il les conserve jusqu’à leur échéance.

Revenons maintenant aux obligations américaines de 10 ans à 3 %. Selon nous, ce niveau est en adéquation avec les fondamentaux économiques. La Réserve fédérale américaine pourrait augmenter le taux de base à trois reprises en 2018 et 2019, et la Banque du Canada devrait suivre avec deux hausses de taux cette année. Ces augmentations du taux de financement à un jour reflètent la force actuelle de l’économie alors que la croissance demeure robuste, que le taux de chômage est faible et que l’inflation affiche une tendance à la hausse. Rappelons que les banques centrales déterminent seulement le taux de financement à un jour. Les investisseurs détermineront le rendement requis sur les obligations à plus longue échéance selon les attentes au chapitre de l’inflation et de la croissance économique. Même au niveau actuel, les conditions monétaires demeurent accommodantes, compte tenu du fait que le FMI prévoit une croissance économique mondiale de 3,90 % au cours des deux prochaines années. Selon nous, les coûts de financement continueront d’augmenter pour refléter la force économique et les banques centrales voudront avoir une marge de manoeuvre lorsque la prochaine récession surviendra.

Dans ce contexte, comment devrions-nous positionner les portefeuilles ? Il sera important d’avoir en tête la durée de votre portefeuille d’obligations, car elle détermine la sensibilité de votre portefeuille à un mouvement de 1 % des taux d’intérêt. Par exemple, un portefeuille qui a une durée de sept ans perdrait 7 % si les taux augmentaient du jour au lendemain de 1 %. Nous maintenons actuellement une durée courte en portefeuille et favorisons également les obligations à taux variables. Le prix d’une obligation à taux variable n’est pas touché par les mouvements des taux d’intérêt, car le taux du coupon s’ajuste selon que les taux d’intérêt augmentent ou diminuent.

Nos attentes au chapitre du rendement de la portion obligataire de votre portefeuille demeurent faibles, compte tenu du contexte de hausse des taux. Nous croyons toutefois qu’il est justifié de conserver notre position dans cette catégorie d’actif qui est faiblement corrélé au marché boursier. Les obligations des gouvernements et de sociétés de qualité offrent une protection et un revenu courant en cas de perturbations sur les marchés. En 2008, alors que le marché boursier canadien perdait 31 %, les obligations canadiennes de qualité gagnaient 6,22 %. Ce n’est donc pas le moment de laisser tomber votre assurance contre les marchés.

Survol des transactions effectuées en avril 2018

Si vous détenez un compte de gestion discrétionnaire, vous trouverez ci-dessous un résumé des transactions effectuées dans les portefeuilles Prudent, Équilibré conservateur, Équilibré, Croissance modérée et 100 % Actions au cours du mois d’avril 2018.

Nous avons pris la décision de liquider notre position dans les banques européennes (fonds négocié en Bourse FHB). Les problèmes persistants de la banque allemande Deutsche et des nouvelles moins encourageantes provenant de la Grèce nous donnent à penser que la revalorisation de ces actifs sera plus longue que prévu. Ces transactions vont augmenter l’encaisse en portefeuille et nous demeurons à l’affût d’occasions pour déployer celle-ci en mai.

Nous vous remercions de la confiance que vous témoignez au Groupe BMPR.

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.

Auteur :

Stephan Moreau | B.A.A., CIMMD, Pl. Fin.

418 228-6499