Équipe Moreau Bergeron Paré

Conseillers en placement

Commentaire financier – Août 2023

La performance positive des marchés boursiers en juillet reflète présentement l’optimisme des investisseurs et investisseuses, qui sont passés de craindre une récession à anticiper une faible récession, puis à compter sur un atterrissage en douceur de l’économie, et à finalement croire qu’aucun ralentissement économique ne surviendra. Toutefois, ce dernier scénario est-il possible? Est-ce envisageable que les marchés boursiers ne soient pas affectés dans l’éventualité d’un ralentissement économique?

L’espoir d’un atterrissage en douceur et d’un fléchissement durable de l’inflation a amené même les plus pessimistes à se remettre en question. En effet, selon la plus récente lecture du sondage de l’Association américaine des investisseurs indépendants (AAII), seulement 21,3 % des personnes interrogées entrevoient une tendance baissière au cours des six prochains mois contre 49,0 % qui anticipent une tendance à la hausse. Ironiquement, l’histoire nous montre que lorsque l’optimisme se généralise, c’est qu’il est temps de faire preuve de prudence, et vice versa.

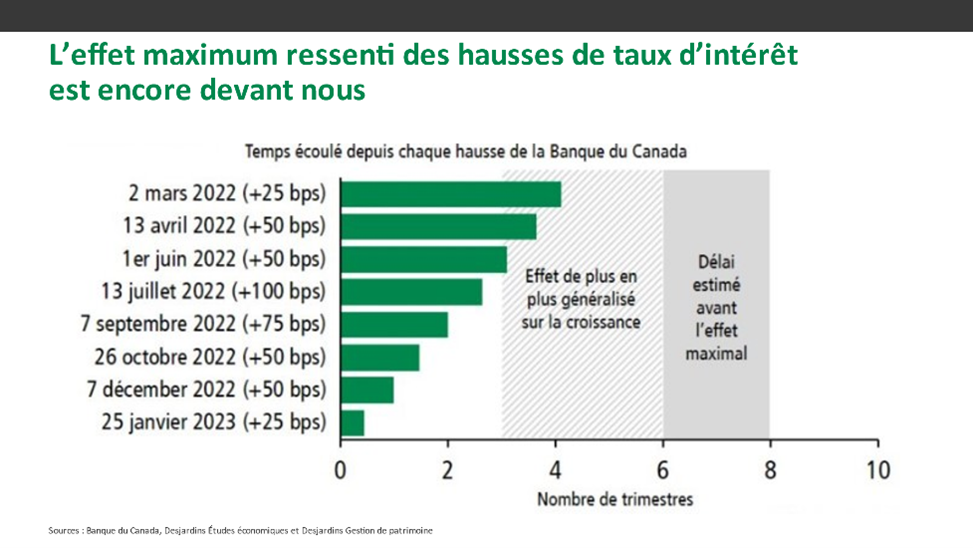

N’oublions pas que les hausses de taux effectuées par les banques centrales finiront par se faire ressentir dans l’économie et que leurs effets arrivent toujours à retardement.

ACTIONS, LA CHALEUR GRIMPE!

En juillet, le S&P 500 a crû de 3,2 % (ou 2,7 % en CAD), mais contrairement à la tendance de 2023, sa version équipondérée a fait meilleure figure avec un gain de 3,4 %, attribuable en grande partie à la performance de l’indice Russell 2000 des sociétés à petite capitalisation, qui retient l’attention avec un gain de 6,1 %! Si la performance de 2023 du S&P 500 est surtout l’affaire des secteurs de la technologie et des communications, juillet a aussi été le théâtre de bons résultats de la part de ceux de l’énergie (7,4 %) et des sociétés financières (4,9 %).

Pour sa part, le TSX a connu une hausse de 2,6 % les mois derniers, ce qui a porté sa progression de 2023 à 8,5 %, une performance décente en absolu, mais nettement inférieure aux indices américains. Tout comme au sud de la frontière, les secteurs de l’énergie, des matériaux et des sociétés financières ont effectué un certain rattrapage le mois dernier.

Si de bonnes performances font généralement le bonheur des investisseurs et investisseuses, il est important (quoique déplaisant) de rappeler que l’essentiel du rendement est le fruit d’une expansion des multiples d’évaluation plutôt que d’une amélioration des bénéfices anticipés. En effet, alors que près de 60 % de la capitalisation boursière américaine a dévoilé ses résultats, les bénéfices du second trimestre devraient se solder par un recul de 2,6 %. Aurions-nous réellement atteint le creux du cycle et les bénéfices pourront-ils rebondir au troisième et au quatrième trimestre? Là est la question! Autrement, les principaux indices s’évaluent à des multiples bien supérieurs qu’avant la pandémie, période où les taux étaient pourtant nettement moins attrayants. S’il n’y avait alors pas d’autre option, le marché obligataire en constitue dorénavant une.

ÉCONOMIE : RÉSILIENCE, RÉSILIENCE, RÉSILIENCE

Après avoir affiché une croissance de 2,0 % au premier trimestre, l’économie américaine a déjoué les pronostics de récession et a plutôt crû de 2,4 % au second trimestre. Pour le troisième trimestre, alors que le consensus s’articule autour d’une croissance anémique de 0,5 %, le modèle GDPNow de la Réserve fédérale d’Atlanta pointe plutôt vers une progression de 3,5 %. Le taux de chômage se maintient autour de 3,6 % alors que les demandes initiales de chômage sont stables aux environs de 220 000, loin d’un niveau de récession!

D’un sommet de 9,1 % il y a douze mois, l’inflation américaine a chuté à 3,0 % en juin et les marchés anticipent qu’elle fondera à 2,1 % pendant les 24 prochains mois en raison de la faiblesse du cours des produits de base. Lors de sa plus récente rencontre le 26 juillet dernier, la Réserve fédérale américaine (Fed) a porté son taux directeur à 5,25-5,50 %. Selon ses plus récentes prévisions, elle a l’intention de le rehausser une dernière fois en septembre. Les contrats à terme accordent une probabilité de 37 % à ce scénario.

MARCHÉS OBLIGATAIRES

La résilience économique observée tant au Canada qu’aux États-Unis s’est fait sentir sur les marchés obligataires, entraînant une la hausse des taux de 10 à 20 points de base sur l’ensemble des courbes canadienne et américaine. Cette remontée a infligé un léger recul de 1,11 % à l’indice obligataire canadien, ce qui a réduit son gain de 2023 à seulement 1,37 %.

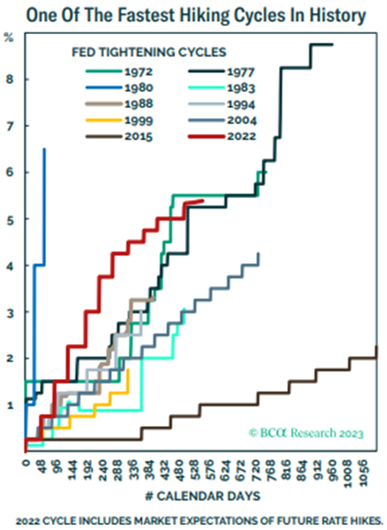

Globalement, la plupart des banques centrales se sont montrées agressives dans leur lutte contre l’inflation. Selon la firme BCA Research, la Fed, imitée par la Banque du Canada, a augmenté son taux directeur de 5,25 % en 16 mois, soit l’un des plus robustes resserrements de l’histoire. Au cours des 50 dernières années, seuls deux cycles de resserrement n’ont pas terminé en récession, soit ceux de 1983 et de 1994. À ces occasions, la Fed n’avait relevé son taux que de 3,00 % et avait amorcé son cycle de resserrement alors que l’inflation n’était que de 3,6 % en mars 1983, et de 2,5 % en février 1994. Quant au cycle actuel, l’inflation était déjà de 8,5 % en mars 2022.

OBLIGATIONS : LA BONNE NOUVELLE

Au début 2022, nous mettions les investisseurs et investisseuses en garde quant aux futurs rendements espérés alors que les taux d’intérêt très bas limitaient non seulement le potentiel à long terme de la classe d’actifs des obligations, mais aussi leur caractère défensif face aux soubresauts du marché des actions. Les nouveaux taux en vigueur viennent en partie corriger ces deux aspects. Certes, si les taux dix ans poursuivaient leur ascension vers les 4,50 %, les obligations correspondantes ne généreraient alors aucun rendement. Or, si une récession devait se produire et des forces déflationnistes surgir, les taux dix ans pourraient fondre à 1,5-2,0 % selon BCA Research et entraîner en rendement de 20 % pour ces mêmes obligations!

RÉPARTITION TACTIQUE DES PORTEFEUILLES EN GESTION DISCRÉTIONNAIRE GÉRÉS PAR L’ÉQUIPE MOREAU BERGERON PARÉ

Nous tenons à vous préciser que la répartition tactique actuelle correspond aux limites minimales de détention d’actions permises en vertu de notre politique de placement. En d’autres termes, nous avons une position défensive et attendons patiemment l’arrivée d’un ralentissement économique. Nous avons des liquidités suffisantes qui nous permettront de revenir avec un pourcentage plus élevé en actions au moment voulu.

SURVOL DES TRANSACTIONS EFFECTUÉES AU COURS DU MOIS DE JUILLET

Un rééquilibrage global a été fait en juillet afin de tirer profit de la hausse des marchés.

Sources : Desjardins, Études économiques, Valeurs mobilières Desjardins, BCA Research.

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.