Équipe Lafrenière Bellerose

Gestionnaires de patrimoine

Toutes les nouvelles

Revue trimestrielle T3 — 2023

Stratégie d’investissement : Automne 2023

L’année 2023 a été marquée par des turbulences dans le secteur bancaire, des espoirs déçus d’une relance de l’économie par la réouverture en Chine et des améliorations marginales de l’inflation sous-jacente dans plusieurs pays. La réaction des économies a été contrastée. Malgré les hausses de taux plus agressives de la Réserve fédérale américaine, l’optimisme a gagné les marchés financiers quant à la possibilité d’un atterrissage en douceur réussi aux États-Unis. À l’inverse, l’économie chinoise s’embourbe et les différents défis auxquels elle est confrontée semblent difficiles à résoudre à court terme. Quant à la zone euro, qui avait commencé l’année avec optimisme, elle est désormais confrontée à la perspective d’une contraction imminente de son PIB réel.

Dans cet environnement complexe, un facteur constant continue d’influencer nos hypothèses : les taux d’intérêt élevés continueront d’avoir un effet restrictif sur l’économie mondiale. Nous maintenons notre scénario de base, à savoir une légère récession.

Israël : un mot

Compte tenu de l’incertitude élevée et des informations incomplètes à ce stade précoce, nous notons qu’il n’y a eu aucun impact sur la production pétrolière mondiale et que nous estimons peu probable qu’il y ait un effet sur l’équilibre offre-demande à court terme et sur les inventaires de pétrole. Cela dit, nous identifions deux implications potentielles des attaques choquantes du 7 octobre qui pourraient peser sur l’offre mondiale de pétrole à terme.

- Probabilité réduite de normalisation saoudo-israélienne et augmentation associée de la production saoudienne.

- Risques baissiers pour la production pétrolière iranienne.

En bref

Selon nous, les différents scénarios auxquels l’investisseur fait face sont variés, avec une dominance de finalités baissières. Notre scénario de base demeure que nos économies basculeront en récession au cours des 12 à 18 prochains mois. Face à un tel pivot, des forces déflationnistes s’élèveront et paveront la voix à ce que les banques centrales passent d’un mode de resserrement à un mode d’assouplissement! L’actuel environnement de taux d’intérêt élevé réduit considérablement l’attrait des actions relativement aux obligations quoique l’adoption d’un mode de prudence excessive puisse aussi avoir un coût non négligeable.

Équipe Lafrenière Bellerose

Juillet 2023

Alors que depuis le début de l’année, la performance des marchés était attribuable à une poignée de participants seulement, voilà que le reste du royaume s’invite aussi à la fête! L’espoir d’un atterrissage en douceur et d’un fléchissement durable de l’inflation a amené même les permabears – ces investisseurs qui s’attendent toujours à un marché baissier – à se remettre en question! Si l’éternel pessimiste qu’est le stratégiste de Morgan Stanley commence à croire à un atterrissage en douceur, il n’est pas le seul. Seulement 21,3 % des investisseurs se disaient inquiets (bearish) face à la performance des six prochains mois contre 49,0 % favorables (bullish). Ironiquement, l’histoire nous enseigne que lorsque tout le monde est optimiste, c’est le temps d’être prudent, et vice versa.

ACTIONS : LA TEMPÉRATURE GRIMPE! En juillet, le S&P 500 a grimpé de 3,2 % (2,7 % en CAD), mais contrairement à la tendance de 2023, sa version équipondérée a mieux fait avec un gain de 3,4 %. Pour sa part, le TSX a connu une hausse de 2,6 % au cours des derniers mois, portant sa progression en 2023 à 8,5 % – une performance décente en absolu, mais nettement inférieure aux indices américains. Tout comme au sud de la frontière, l’énergie, les matériaux et les services financiers ont effectué un certain rattrapage le mois dernier.

ÉCONOMIE : RÉSILIENCE, RÉSILIENCE, RÉSILIENCE. Après avoir affiché une croissance de 2,0 % au premier trimestre, l’économie américaine a défié les pronostics de récession et a plutôt crû de 2,4 % au second trimestre. Pour le troisième trimestre, alors que le consensus ne reflète qu’une croissance anémique de 0,5 %, le modèle GDPNow de l’antenne d’Atlanta de la Réserve fédérale des États-Unis (la Fed) pointe plutôt vers une progression de 3,5 %. Le taux de chômage se maintient autour de 3,6 %, alors que les demandes initiales de chômage sont stables aux environs de 220 000 – loin d’un niveau de récession!

OBLIGATIONS – La résilience économique observée tant au Canada qu’aux États-Unis s’est fait sentir sur les marchés obligataires, poussant les taux à la hausse de 10 à 20 points de base sur les courbes canadienne et américaine. Cette remontée a infligé un léger recul de 1,11 % à l’indice obligataire canadien, réduisant son gain pour 2023 à seulement 1,37 %. Au début de 2022, nous mettions les investisseurs en garde quant aux futurs rendements espérés alors que non seulement des taux d’intérêt très bas limitaient le potentiel à long terme de cette classe d’actifs, mais ce faible niveau limitait aussi le potentiel de protection face à des cassures du marché des actions. Le nouveau régime de taux dans lequel nous nous trouvons vient en partie corriger ces deux aspects.

PRODUITS DE BASE – Du côté des produits de base, le blé attire l’attention avec un septième recul mensuel consécutif pour atteindre un repli de plus de 30 %, sa pire séquence depuis 1964! Les prix des denrées fléchissent alors que les prévisions de récolte s’améliorent à mesure que l’industrie agricole augmente sa production, réduisant la pression découlant de la chute des exportations de l’Ukraine.

LA SUITE – L’économie demeure étonnamment résiliente en raison de la force du secteur des services, mais plusieurs indicateurs pointent vers une récession d’ici les douze prochains mois. Les problèmes causés par une politique monétaire restrictive continuent d’émerger : diminution des valeurs immobilières, diminution de l’accès au crédit, fléchissement de la croissance des bénéfices et premiers signes de pertes d’emplois.

DES NOUVELLES AU SUJET DE NOS TITRES

Le fabricant américain de puces Broadcom a obtenu l’approbation en vertu de la loi anti-monopole de l’UE de son projet d’acquisition de 61 milliards de dollars de la société d’information infonuagique VMware après avoir proposé des solutions pour rivaliser avec Marvell Technology. Cet accord, le plus important jamais réalisé par Broadcom, aidera le fabricant de puces à se diversifier dans les logiciels d’entreprise. L’entente intervient après que Broadcom a proposé des solutions pour aider son rival Marvell Technology à lutter « sur un pied d’égalité », a déclaré la commissaire à la Concurrence de l’UE.

![]()

Des titans du secteur bancaire comme JPMorgan et Citi veulent dynamiser Wall Street en empruntant un outil de cryptographie – la tokenisation (segmentation en unités) des actifs sur une chaîne de blocs (blockchain). « Une fois que vous disposez de ces actifs tokenisés, il existe de nombreux cas d’utilisation différents », a déclaré Elliot Han, responsable des actifs numériques chez Cantor Fitzgerald. Bernstein a déclaré dans une note d’analyste en juin que la tokenisation pourrait permettre de réduire les délais de règlement et les coûts. La société prévoit que 5 000 milliards de dollars d’actifs pourraient être tokenisés sur des chaînes de blocs au cours des cinq prochaines années. Il faut du temps pour transférer la propriété d’un actif à Wall Street. Les investisseurs doivent faire appel à un courtier pour acheter ou vendre un actif en bourse et attendre deux jours ouvrables pour que cette transaction soit réglée – ce que l’on appelle « T+2 », ou négociation plus deux jours. Les banques pensent que la tokenisation pourrait éliminer ces intermédiaires et permettre des transactions quasi instantanées.

Août 2023

ET SI ÇA ALLAIT TROP BIEN? Alors que les craintes d’une récession imminente en début d’année (avec une courbe inversée et des indicateurs avancés en territoire négatif) ont fait place à un possible atterrissage en douceur au printemps, voilà que s’invite un scénario de type « pas d’atterrissage du tout… », lequel risquerait de maintenir l’inflation au-delà de la fourchette souhaitée et forcerait la Fed à maintenir son taux directeur plus élevé, mais surtout, plus longtemps! De l’autre côté du globe, des mesures très timides du gouvernement chinois pour stimuler une économie dont le ralentissement inquiète n’ont rien fait pour rassurer les marchés. Après un excellent début d’année, voilà que le mois d’août se termine en laissant plusieurs questions en suspens à l’aube de septembre!

ACTIONS – En août, le S&P 500 a cédé 1,6 %, soit seulement la seconde performance négative depuis le début d’année. Cependant, pour l’investisseur canadien, l’indice phare américain a plutôt dégagé un gain de 1,26 % alors que le huard a laissé aller quelques plumes! Août s’est avéré plus difficile pour l’indice Russell 2000 des petites capitalisations, fléchissant de 5,01 %. Plombé par les bourses chinoises et brésiliennes, le MSCI Émergents a cédé 6,14 % le mois dernier. Pour sa part, le TSX canadien a suivi la plupart des bourses avec une perte de 1,37 %.

ÉCONOMIE CANADIENNE : PREMIÈRES FISSURES. La croissance annualisée du PIB réel a diminué de 0,2 % au T2. Ce résultat est bien inférieur aux prévisions de la Banque du Canada (BdC) (+1,5 %) et au consensus des prévisionnistes économiques (+1,2 %). Les économistes prévoient désormais une croissance de 2,0 % du PIB américain au troisième trimestre comparativement à un recul de 0,9 % attendu en mai dernier. Pourtant, le modèle GDPNow de la Fed d’Atlanta pointe plutôt vers une progression de 5,6 % pour le trimestre. En août, la création d’emplois (187 000) a excédé les attentes et le taux de chômage a grimpé à 3,8 %.

SAISONS DES RÉSULTATS. Les bénéfices du second trimestre ont baissé de 4,0 %, pour un troisième recul consécutif. On s’attend à un rebond de la croissance pour les deux derniers trimestres de l’année.

DÉFI DE LA PRIME DE RISQUE. Depuis 20 ans, la faiblesse des taux d’intérêt faisait en sorte que sans être abordables en absolu, les actions demeuraient relativement plus attrayantes que les obligations. L’acronyme TINA (There Is No Alternative – il n’y a pas d’alternative) a refait surface. Désormais, des évaluations d’actions atteignant des sommets par rapport aux dernières années, combinées à des taux d’intérêt atteignant aussi des sommets par rapport aux dernières décennies, laissent la prime de risque aux actions relativement aux obligations. Bref, les actions sont à leur plus faible niveau d’attrait comparativement aux obligations.

DES NOUVELLES AU SUJET DE NOS TITRES

![]()

CVS Santé s’associe au fabricant Sandoz pour produire un médicament presque identique au traitement à succès contre l’arthrite Humira dont le prix sera inférieur de 80 % au prix du médicament de marque. Cette décision fait partie de la nouvelle initiative de la société axée sur la sécurisation et, dans certains cas, la coproduction de médicaments biosimilaires, qui sont l’équivalent de versions génériques de thérapies complexes à base de gènes ou de protéines, connues sous le nom de produits biologiques. CVS est déjà l’un des principaux acteurs en matière d’approvisionnement en médicaments génériques par l’intermédiaire de Red Oak, sa coentreprise avec Cardinal Health. Mais l’entreprise cherche à renforcer sa présence sur le marché des biosimilaires, qui devrait atteindre 100 milliards de dollars au cours des six prochaines années

![]()

OpenAI a annoncé lundi sa plus grande nouveauté depuis les débuts de ChatGPT : il lance ChatGPT Enterprise, le niveau professionnel du chatbot IA, disponible à partir d’aujourd’hui. L’outil est en développement depuis « moins d’un an » et a bénéficié de l’aide de plus de 20 entreprises de tailles et secteurs variés, a déclaré à CNBC Brad Lightcap, directeur de l’exploitation d’OpenAI, dont Block, Canva et The Estée Lauder Cos. Plus tôt cette année, l’investissement accru de Microsoft dans OpenAI – 10 milliards de dollars supplémentaires – était le plus gros investissement en IA de l’année, selon PitchBook, et en avril, la jeune pousse aurait conclu une vente d’actions de 300 millions de dollars représentant une valorisation de 27 à 29 milliards de dollars.

Septembre 2023

En raison du dynamisme effervescent des marchés mondiaux depuis le début de l’année, attisé par les espoirs d’un atterrissage en douceur de l’économie américaine et l’emballement envers l’intelligence artificielle, le mois de septembre a été le théâtre d’un changement de paradigme important. L’entêtement des pressions inflationnistes, la possibilité de voir davantage de hausses de taux, l’ombre d’une politique monétaire plus restrictive et poursuivie plus longtemps par la Fed, les signes émergents d’une récession éventuelle, l’ascension des cours énergétiques, l’assouplissement de l’épargne des ménages, etc., sont tous des facteurs ayant servi d’inhibiteurs aux indices mondiaux, affermissant en peu de temps un ensemble d’inquiétudes pour les acteurs du marché.

ÉCONOMIE. La Fed a décidé à l’unanimité de maintenir son taux directeur inchangé à l’intérieur de sa fourchette de 5,25 et 5,50 %. Les membres du FOMC ne voient pas le taux directeur revenir à sa projection à long terme de 2,5 % avant 2027. À l’image du discours de Jerome Powell à Jackson Hole en août dernier, le FOMC a dit s’attendre à voir des taux plus élevés pour plus longtemps.

Pour ce qui est de l’économie canadienne, les signes de faiblesse s’accumulent. Le PIB réel canadien a affiché une légère contraction de 0,2 % à rythme annualisé au deuxième trimestre de 2023. L’emploi a ralenti, affichant des gains mensuels moyens plus faibles au cours des six derniers mois. Par conséquent, la Banque du Canada (BdC) a décrété une nouvelle pause dans son cycle monétaire, marquant possiblement la fin des hausses du taux directeur au pays.

MARCHÉS BOURSIERS Les actions mondiales ont enregistré une piètre performance en septembre, reculant de 4,29 % (converti en dollars canadiens). L’indice phare américain S&P 500 s’est contracté de 4,77 % (en USD et en CAD) – un second mois de perte mensuelle consécutive. De notre côté de la frontière, le repli de 3,33 % du TSX n’est qu’une mince consolation.

MARCHÉ OBLIGATAIRE. Cela fait maintenant six mois consécutifs que les taux grimpent, soulignant le resserrement graduel des conditions financières pour les ménages et entreprises

COMMODITÉS. Au sein des commodités, la volatilité est tout aussi présente. La reprise des cours énergétiques a surpris à la hausse avec un bond de 9,8 % du pétrole en septembre, un gain mensuel anormalement élevé. Le prix des métaux industriels a réussi à grimper malgré le manque évident d’un rebond de l’activité économique chinoise. La force du billet vert américain et la hausse des taux d’intérêt réels ont gêné la performance de l’or.

DES NOUVELLES AU SUJET DE NOS TITRES

![]()

CUPERTINO, CALIFORNIE – Apple a annoncé ses tout premiers produits neutres en carbone dans la toute nouvelle gamme d’Apple Watch. Les innovations en matière de conception et d’énergie propre ont entraîné des réductions spectaculaires des émissions de produits de plus de 75 % pour chaque Apple Watch. Cela marque une étape majeure dans le parcours de l’entreprise vers son ambitieux objectif Apple 2030 visant à rendre chaque produit neutre en carbone d’ici la fin de la décennie, y compris l’ensemble de la chaîne d’approvisionnement mondiale et l’utilisation à vie de chaque appareil fabriqué par Apple.

Dans le cadre d’Apple 2030 et des efforts environnementaux plus larges de l’entreprise, Apple a également mis fin à l’utilisation du cuir dans toutes ses gammes de produits, annoncé son premier emballage entièrement à base de fibres pour la nouvelle gamme Apple Watch et continué d’étendre l’utilisation de matériaux recyclés dans l’iPhone. L’entreprise a également introduit dans l’application Home un nouvel outil appelé Grid Forecast, qui permet d’informer les utilisateurs lorsque leur réseau électrique offre une énergie plus propre, afin qu’ils puissent décider quand utiliser l’électricité.

![]()

« La TD demeure engagée envers la diversité et l’inclusion et nous croyons que cette évaluation de l’équité raciale nous donnera des informations importantes pour nous aider à continuer de progresser dans nos initiatives », a déclaré la banque dans un communiqué. « Nous travaillons sur le processus et prévoyons terminer ce travail au cours de l’exercice 2023. » La banque a retenu les services de Covington LLP et de WeirFoulds LLP pour effectuer cette évaluation.

La TD est l’institution qui a le plus progressé dans sa démarche de vérification de l’équité raciale parmi les six grandes banques

La performance des actions en bref

Au début de l’année, nous avons pris la décision d’augmenter notre exposition au secteur technologique, qui affichait des prix très bas par rapport aux prix du début de l’année 2022. L’incertitude et la volatilité nous offrent souvent des occasions de dégager des revenus supplémentaires. Nous savons maintenant que nous avions pris une bonne décision.

Il faut se rappeler qu’au moment d’écrire ces lignes, la performance du S&P 500 depuis le début de l’année est d’environ 16 % et que celle-ci est attribuable à environ une dizaine de titres technologiques que suit cet indice.

Comment est-ce possible? L’indice S&P 500 est pondéré en fonction de la capitalisation boursière de chaque compagnie, ce qui veut dire que les 10 plus grandes compagnies représentées par cet indice ont un poids beaucoup plus important que les 490 autres. On parle ici de quelque 30,5 % de la valeur de l’indice que l’on retrouve dans 10 titres.

Il y a donc une rupture entre les composantes de très grande qualité et les aux autres. Historiquement, les 500 titres du S&P 500 ont affiché une performance relativement homogène, ce qui veut dire que deux scénarios possibles. Soit les 10 titres les plus performants du S&P 500 réussiront moins bien que l’indice et se rapprocheront de la moyenne historique, soit les 490 autres titres augmenteront de façon fulgurante d’ici la fin de l’année. Compte tenu des risques de récession, nous croyons que le premier scénario est le plus probable, ce qui justifie nos nombreuses transactions récentes pour dégager des profits, mais également notre adoption d’une approche plus défensive.

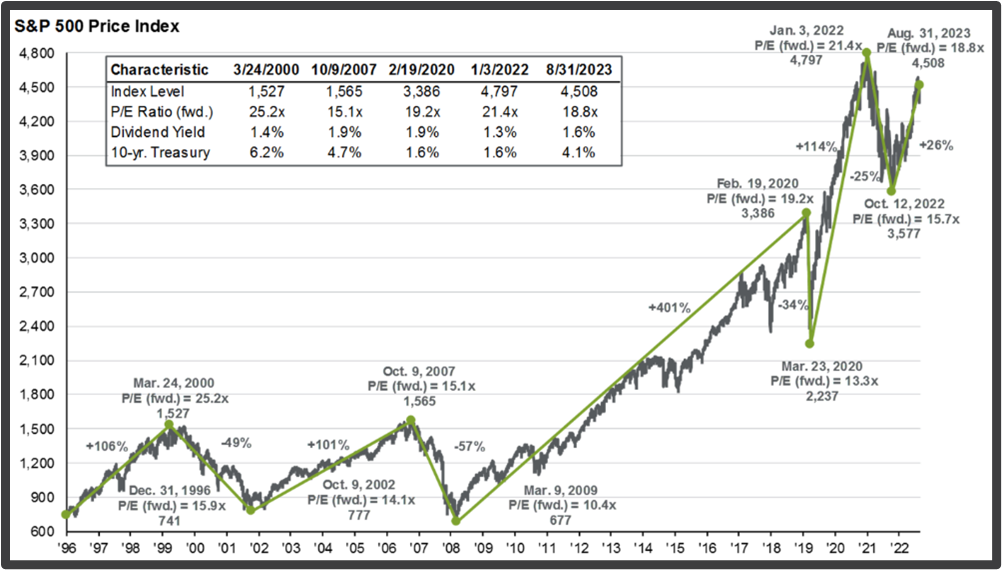

Vers de nouveaux sommets : une hausse durable pour le marché des actions?

Si de bonnes performances font généralement le bonheur des investisseurs, il est important (même si cela peut être déplaisant) de rappeler que l’essentiel du rendement est le fruit d’une expansion des multiples d’évaluation plutôt que d’une amélioration des bénéfices anticipés. En effet, les bénéfices du second trimestre se soldent par un recul de 4,1 %. Serait-ce réellement le creux du cycle et est-ce que les bénéfices pourront rebondir aux troisième et quatrième trimestre? Là est la question! Les prévisions pour le troisième trimestre ont été revues légèrement à la hausse, passant de -0,4 % à 0,1 %. Autrement, les principaux indices s’évaluent à des multiples bien supérieurs à ce qu’ils étaient avant la pandémie, une époque où les taux étaient pourtant nettement moins attrayants! S’il n’y avait jadis pas d’alternative, le marché obligataire est désormais une option bien réelle!

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.