Toutes les nouvelles

Les provinces canadiennes sentiront les effets de la lutte à l’inflation; certaines d’entre elles plongeront en récession

FAITS SAILLANTS

Le département des Études économiques de Desjardins, nous présentent une analyse détaillée de l’économie et des finances des provinces canadiennes. Aucune ne sera à l’abri des effets de la hausse vertigineuse des taux d’intérêt, de l’inflation élevée, de la correction rapide du marché de l’habitation et d’une détérioration de l’expansion mondiale au cours des deux prochaines années. L’Ontario, la Colombie Britannique et les provinces maritimes sont les plus vulnérables à la chute du marché immobilier, comme le révèlent nos prévisions. En revanche, les provinces productrices de matières premières – moins touchées par le recul du marché de l’habitation – devraient recevoir un coup de pouce des revenus et de la valeur nominale des exportations (même lors de la modération des prix du pétrole à l’approche de 2024). D’ailleurs, elles devraient être bonnes premières sur le plan de la croissance provinciale en 2023. Les grands projets, surtout en Colombie-Britannique et en Saskatchewan, ainsi que le rebond de la production pétrolière et automobile offrent de bien modestes gains pour contrecarrer la faiblesse de l’économie. Un marché du travail sous pression est une protection contre les pertes d’emplois généralisées à l’aube d’une récession canadienne. Après la manne de revenus, la politique budgétaire de bon nombre de provinces aura probablement un effet de relance après les mises à jour budgétaires de mi-année. Par contre, ces mesures viendront certainement annuler les efforts à contenir les prix; d’ailleurs, nous n’avons pas encore mesuré toute l’ampleur de l’incidence de l’inflation sur les finances publiques.

GRANDES TENDANCES PROVINCIALES

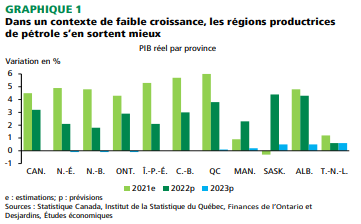

Vastes répercussions de l’inflation et de la hausse des taux d’intérêt

La plupart des provinces canadiennes devraient subir un ralentissement au cours des deux prochaines années. Aucune province ne sera donc à l’abri de l’effet modérateur des taux d’intérêt, de l’inflation galopante, de la correction rapide du marché de l’habitation et de la détérioration de l’expansion mondiale (graphique 1). En période de forte inflation, il n’y a généralement pas de grands écarts de croissance des prix d’une province à l’autre. D’ailleurs, les données publiées à ce jour démontrent que 2023 ne fera pas exception.

Correction du marché de l’habitation

Selon les données historiques, la correction actuelle du marché de l’habitation devrait se dérouler en trois phases. La première est marquée par une chute des ventes et du prix des propriétés. La deuxième bouleverse la construction et est accompagnée d’une baisse des dépenses consacrées à la rénovation. À la troisième, la correction se répand aux autres secteurs, surtout aux services financiers. L’incidence de cette correction est variable, selon le degré de sensibilité des provinces à l’une ou l’autre de ces phases. L’Ontario, la Colombie-Britannique et la Nouvelle Écosse sont nettement plus vulnérables au repli du marché de l’habitation. À ce stade-ci, nous prévoyons une chute importante du prix des propriétés dans d’autres provinces maritimes, puisque le retour au bureau réduira la migration interprovinciale.

Les prix des matières premières diminuent, mais restent élevés

Les régions productrices de matières premières – surtout l’Alberta et la Saskatchewan – sont prêtes à affronter les taux plus élevés et la diminution de l’activité immobilière. Les prix élevés du pétrole brut ont contribué à l’inflation, mais ils ont aussi favorisé une hausse des revenus et de la valeur nominale des exportations. De plus, les prix de la plupart des matières premières ont considérablement baissé depuis leur propulsion (au début de 2022) par la guerre en Ukraine. Nous nous attendons à ce qu’ils demeurent élevés jusqu’en 2023 par rapport à leurs niveaux prépandémiques.

En fait, au cours des deux prochaines années, ces prix devraient stimuler la rentabilité, les revenus et parfois l’investissement ainsi que la production. De nombreux analystes n’ont pu s’empêcher de voir la possibilité de remplacer les matières premières russes par celles du Canada. On y gagnerait certainement à long terme. Par contre, ces nouvelles relations commerciales nécessiteraient de longues négociations diplomatiques et un investissement massif en production et en transport. Une politique budgétaire à la fois plus stimulante et inflationniste Les provinces ont généré des revenus exceptionnels grâce à une inflation galopante et à une reprise économique meilleure que prévu. Plusieurs d’entre elles signaleront probablement d’autres améliorations financières dans leurs mises à jour budgétaires publiées cet automne. De nombreux gouvernements ont déjà succombé aux pressions politiques propres aux périodes inflationnistes, soit en offrant des mesures d’atténuation de la hausse du coût de la vie (allégements fiscaux, levée de frais et transferts aux ménages). D’autres vont certainement suivre ou bonifier leurs annonces dans leur prochain plan financier, avec une forte inflation persistante et une plus grande marge de manœuvre budgétaire. Outre le fait de stimuler la demande des ménages et d’exacerber les pressions sur les prix, nous commençons à peine à voir l’incidence de cette inflation sur les dépenses. Les coffres étant probablement plus garnis qu’au dépôt des budgets, les politiques devront donc être suffisamment restreintes et ciblées pour modérer la tempête économique imminente, sans perdre de vue la stabilité budgétaire à long terme.

Croissance démographique

Les flux migratoires internationaux et interprovinciaux ont changé depuis le début de la pandémie. Importante source d’effectifs et de gains économiques dans bon nombre de provinces, l’immigration internationale a considérablement baissé. Le télétravail et l’inaccessibilité du marché de l’habitation dans les grands centres de l’Ontario ont contribué à une forte migration interprovinciale nette de cette province. Cette tendance devrait toutefois se renverser; le retour au bureau des travailleurs des régions périphériques est peu pratique et la levée des restrictions intensifiera l’arrivée d’immigrants internationaux. Or, certaines tendances migratoires actuelles devraient dévier des tendances historiques. La migration d’est en ouest, propre aux booms de matières premières, n’apparaît pas encore dans les données, bien que l’Ouest canadien ait accueilli des Ontariens. Le vieillissement rapide de la population canadienne nuit à la croissance économique, détermine les lieux de résidence et de travail et fait pression sur le coût des systèmes de santé encore hypothéqués par la COVID-19.

Lire l’article complet publié le 17 octobre 2022 par Desjardins, Études économiques :Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.