Toutes les nouvelles

Le dollar canadien a repris de la vigueur en octobre et cela pourrait continuer

FAITS SAILLANTS

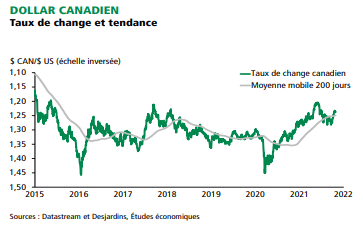

- Le dollar canadien s’est réapprécié en octobre, s’échangeant maintenant aux environs de 0,81 $ US. Deux principaux facteurs ont appuyé ce mouvement. D’abord, les prix du pétrole qui ont considérablement augmenté. Ensuite, les investisseurs anticipent de plus en plus des hausses des taux d’intérêt directeurs au Canada pour l’an prochain. Environ six hausses de 25 points de base sont actuellement anticipées par le marché pour le taux des fonds à un jour canadien d’ici la fin de 2022. L’augmentation de l’inflation prévue par la Banque du Canada pour l’an prochain est venue renforcer les attentes en matière de resserrement monétaire.

- La livre sterling a aussi bénéficié d’un fort ajustement des attentes de resserrement monétaire. Le gouverneur de la Banque d’Angleterre avait indiqué dernièrement qu’il ne laisserait pas l’inflation diverger très longtemps de sa cible. La fin du programme d’achats d’actifs ne semblait d’ailleurs plus une condition à respecter avant d’amorcer le relèvement des taux. Cela a encouragé les investisseurs à escompter une première hausse de taux aussi tôt que novembre prochain. Ces attentes se sont un peu modérées dans la dernière semaine et la livre a perdu une partie de ses récents gains. Les données économiques au Royaume-Uni continuent de montrer plusieurs faiblesses. Cela est sans compter les nouveaux défis amenés par le Brexit.

- L’augmentation de l’inflation n’apparaît pas aussi problématique dans tous les pays, notamment au Japon. Cela réduit fortement les chances de voir la Banque du Japon amorcer un resserrement monétaire l’an prochain. À cela s’ajoutent de nouvelles difficultés liées aux chaînes d’approvisionnement, lesquelles risquent de modérer la croissance économique nipponne à court terme. Dans ce contexte, le yen a connu un mois d’octobre difficile. Le taux de change japonais a atteint 114 ¥/$ US, une première depuis 2018.

- L’euro aussi a perdu du terrain contre le dollar américain durant le dernier mois, s’installant aux environs de 1,16 $ US. Les pressions inflationnistes en zone euro sont moins prononcées qu’aux États-Unis, mais on constate tout de même une accélération, surtout en lien avec la hausse récente des prix de l’énergie. La Banque centrale européenne semble toutefois vouloir demeurer très prudente. Les attentes de resserrement monétaire en zone euro restent moins élevées qu’aux États-Unis.

- Malgré les inquiétudes qui continuent de planer sur l’économie chinoise, le yuan a réussi à gagner quelques points contre le dollar américain dans les dernières semaines. Il s’échange maintenant à près de 6,40 yuans/$ US.

PRINCIPAUX ÉLÉMENTS À SURVEILLER

- En moyenne, le dollar américain a été plutôt stable en octobre. L’indice DXY du taux de change effectif américain a peu bougé par rapport à la fin de septembre. Des divergences apparaissent toutefois entre les devises en fonction des attentes de resserrement monétaire. Le dollar américain pourrait s’en trouver pénalisé à court terme. Le chemin pour des hausses de taux d’intérêt apparaît tout de même assez long aux États Unis alors que la Réserve fédérale indique vouloir d’abord réduire graduellement le rythme de ses achats d’actifs. Une pause devrait aussi être observée entre la fin des achats et le début du relèvement des taux d’intérêt.

- Les vents favorables au dollar canadien pourraient demeurer présents pendant plusieurs mois. Le dollar canadien pourrait aussi profiter de la réduction de certains risques pesant sur l’économie, notamment la pandémie. Nous prévoyons un retour vers 0,82 $ US d’ici la fin de l’année. Quelques gains supplémentaires pourraient s’ajouter l’an prochain.

Lire l’article complet publié le 28 octobre 2021 par Desjardins, Études économiques

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.