Toutes les nouvelles

Forte inflation, problèmes d’approvisionnement et sursaut de la pandémie : les incertitudes sont grandes à l’arrivée de 2022

Faits saillants

- L’économie mondiale s’est améliorée au cours des derniers trimestres, mais il est clair que la pandémie n’est pas terminée et ses conséquences économiques restent bien présentes. Les problèmes d’approvisionnement jumelés à des hausses importantes des prix de l’énergie et des matières premières ont contribué à une poussée quasi généralisée de l’inflation à l’échelle planétaire.

- La progression du PIB réel américain a été décevante au troisième trimestre de 2021, mais une meilleure croissance est prévue pour le dernier trimestre de l’année. L’inflation devrait demeurer élevée à court terme aux États-Unis et la croissance du PIB réel devrait s’élever à 3,5 % en 2022.

- Au Canada, la croissance économique au quatrième trimestre de 2021 semble débuter sur une note positive, mais les inondations en Colombie-Britannique ont accentué les problèmes d’approvisionnement. La croissance du PIB réel pour l’ensemble du quatrième trimestre pourrait tout de même atteindre environ 4 % à rythme annualisé. En moyenne, l’année 2021 pourrait se solder par un gain de 4,5 %, suivi de hausses de 3,9 % en 2022 et de 3,1 % en 2023. Les déséquilibres entre l’offre et la demande devraient encore exercer des pressions à la hausse sur les prix de nombreux biens et services.

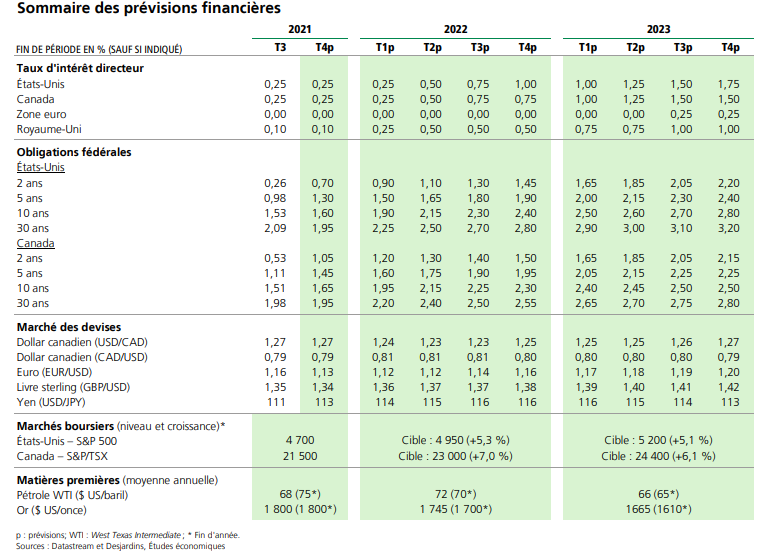

Scénario financier

Après un mois de septembre difficile, la confiance est rapidement revenue sur les marchés financiers. Aidées par de bons résultats d’entreprises, les Bourses nord-américaines ont fortement progressé en octobre et au début novembre pour atteindre de nouveaux sommets historiques. Les taux obligataires ont aussi généralement affiché une tendance haussière, particulièrement du côté canadien, alors que la persistance des pressions inflationnistes force les banques centrales à envisager des resserrements monétaires plus rapides. Le taux des obligations canadiennes de 5 ans est même repassé au-dessus de 1,55 % à la mi-novembre pour revenir à un niveau similaire à ceux observés avant la pandémie. Une remontée importante des cas de COVID-19 en Europe et l’émergence du variant Omicron ont toutefois frappé de plein fouet les marchés financiers à la fin du mois de novembre, entraînant une rechute importante des indices boursiers et des taux obligataires. Le recul du pétrole a été particulièrement spectaculaire alors que le prix du baril de WTI (West Texas Intermediate) est passé de près de 80 $ US à moins de 70 $ US, ce qui s’est reflété sur le dollar canadien. Une certaine prudence face à l’émergence du nouveau variant peut se justifier, mais il est trop tôt pour savoir si des effets notables et durables seront observés sur l’économie et les marchés. De nouvelles contraintes sur la production ainsi que sur les échanges internationaux pourraient même empirer les problèmes d’inflation. Dans ce contexte, la Réserve fédérale (Fed) accélérera probablement la réduction de ses achats d’actifs. La Fed et la Banque du Canada devraient amorcer une remontée graduelle de leurs taux directeurs au deuxième trimestre de 2022 et les taux obligataires devraient reprendre bientôt une tendance à la hausse.

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.