Toutes les nouvelles

Craindre les risques géopolitiques, ou se servir des opportunités qu’ils ouvrent ?

Si à l'heure actuelle les élections françaises et allemandes attirent beaucoup d’attention, les investisseurs ne peuvent ignorer l’élection hollandaise! Il s’agit de la première élection qui pourrait porter un eurosceptique à la tête d’un pays européen d’ici moins d’un mois. Si les chances de M.Wilders de terminer premier le 15 mars prochain sont bonnes, la probabilité qu’il arrive à former un gouvernement de coalition solide et crédible est nettement inférieure.

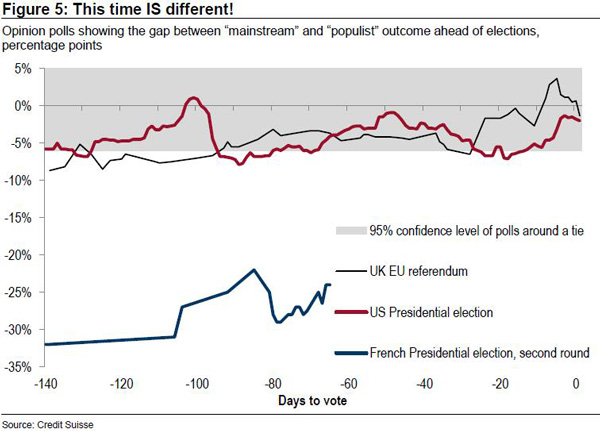

Bien qu’il soit facile de faire un parallèle entre le référendum anglais, l’élection américaine et la présidentielle Française, la victoire du Front National serait bien plus un événement de type « Black Swan » (événement inattendu par la majorité des analystes) que l’étaient les deux votes précédents. Tel qu’illustré sur le graphique ci-dessous*, l’écart à combler par le FN dans un second tour est nettement plus large que l’étaient les écarts entre le oui et le non en Angleterre ou entre Trump et Clinton aux États-Unis. Une victoire du FN n’est pas impossible, elle est toutefois moins probable. Nous en profitons pour joindre en annexe deux textes de Credit Suisse (qui sont en anglais seulement) sur l’élection française.

D’ici à ce que ces événements soient chose du passé, la bourse européenne demeure boudée des investisseurs (comme l’était celle du Canada à l’amorce de 2016). Pourtant, l’Europe est l’une des rares zones où :

- la croissance excède son potentiel,

- les évaluations sont inférieures aux bourses nord-américaines,

- la croissance des bénéfices y est égale ou supérieure,

- les dividendes y sont plus élevés et les marges bénéficiaires subissent moins de pression grâce à un taux de chômage encore élevé.

On peut craindre les risques géopolitiques ou saisir les occasions qui se présentent !

Le marché boursier européen en est un que nous surveillons de prêt et pour plusieurs de nos clients, nous sommes déjà positionnés sur le vieux continent, mais d’ici les prochaines semaines, principalement pour nos modèles de portefeuille qui sont en gestion discrétionnaire, nous serons plus enclins à augmenter notre exposition dans cette région.

Vous trouverez en annexe (PDF) les deux fichiers d’analyses produits à cet effet (en anglais seulement) par la firme Credit Suisse (daté du 2 et 10 février 2017) :

- French Toast - Lien externe au site. S’ouvre dans une nouvelle fenêtre.

- France Thinking The Unthinkable - Lien externe au site. S’ouvre dans une nouvelle fenêtre.

N’hésitez pas à nous contacter pour toutes questions.

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.