Équipe Madore Poulin

Gestionnaires de portefeuille

Faits saillants du troisième trimestre de 2019

Au cours du troisième trimestre de l’année, les principaux indices boursiers ont été en hausse. L’indice S&P/TSX affichait un rendement de 2,48 %, pour une performance globale de 19,07 % depuis le début de l’année à laquelle ont contribué tous les secteurs, sauf les soins de santé. Au cours de la même période, le S&P 500 a généré un rendement de 20,55 % qui, converti en dollars canadiens, revient à 17,16 %. Même scénario pour l’indice MSCI mondial, qui donne un rendement de 13,44 % après conversion. Le secteur des technologies de l’information a contribué de façon significative à la performance des indices, tant au Canada (48,3 %) qu’aux États-Unis (27,68 %).

Nous pouvons observer ici l’impact du mouvement des devises une fois les rendements américain et mondial ramenés en dollars canadiens. Cet écart est négatif à -3,28 % depuis le début de l’année. Le marché obligataire, quant à lui, a profité de la baisse des taux pour afficher un rendement de 1,19 % au troisième trimestre et de 7,79 % depuis le début de l’année.

| S&P/TSX (indice canadien) | 19,07 % |

|---|---|

| S&P 500 (indice américain) | 17,16 %1 |

| MSCI mondial – Tous les pays | 13,44 % |

| FTSE/MX CDN Universe Bond Index (indice obligataire) | 7,79 % |

|---|---|

| FTSE/TMX Long Term Bond (obligations à long terme) | 14,92 % |

| FTSE/TMX Short Term Bond (obligations à court terme) | 2,95 % |

*Taux calculés après conversion en dollars canadiens.

Résultats des sociétés

Les sociétés du S&P 500 ont entrepris de déclarer leurs résultats du troisième trimestre vers le 15 octobre. Selon le consensus actuel, il est probable que l’on assiste à une légère baisse, compte tenu de la pression sur les marges bénéficiaires. Le S&P 500 se négocie actuellement à environ 17 fois les bénéfices prévus pour 2019. Au cours des cinq dernières années, ce ratio a oscillé entre 14,4 et 19,3 fois. À la lumière de ces données, nous constatons que le marché n’est pas surévalué.

Indicateurs économiques

Au deuxième trimestre, nous mentionnions que, dans l’ensemble, les indicateurs financiers américains étaient demeurés positifs et que l’indice ISM manufacturier, lui, baissait depuis le mois de janvier. En effet, il est passé de 56,6 % en janvier à 51,7 % en juin dernier. Les dernières données de septembre indiquent un ISM manufacturier à 47,8 %, en baisse, donc, depuis six mois.

Cet indice, évalué en pourcentage, reflète bien le niveau d’activité économique, puisqu’il résulte d’une enquête menée auprès de 400 entreprises qui mesure les nouvelles commandes, la production, l’emploi, les délais de livraison, les prix, les stocks et les commandes à l’exportation et à l’importation. De cela, nous pouvons dégager le constat que l’activité économique ralentit et que, conséquemment, nous devons suivre l’évolution de la conjoncture de près, puisque, à moins de 50, il y a contraction de l’économie ou, du moins, de l’activité industrielle.

Événements marquants et défis

Volatilité, volatilité... Le marché des actions a amorcé juillet avec vigueur, anticipant la première baisse du taux directeur américain en dix ans. Or, en août, c’est l’inverse qui s’est produit : le conflit commercial entre les États-Unis et la Chine s’est aggravé et des données économiques moins dynamiques ont fait augmenter les doutes d’une éventuelle récession. À cela s’est ajoutée l’inversion de la courbe de rendement des obligations américaines de 10 ans et de deux ans. Il est aussi important de noter que même si les rendements pour l’année en cours semblent extraordinaires, ils ne sont essentiellement qu’une récupération des pertes subies au dernier trimestre de 2018.

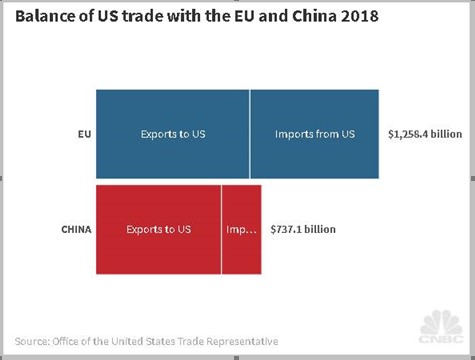

Autre élément qui retient notre attention : l’économie européenne, qui demeure un partenaire très important des États-Unis. À preuve, voici un graphique de la balance commerciale de nos voisins du Sud avec l’Europe et la Chine.

Comme nous l’avons déjà mentionné, le défi actuel consiste donc à évoluer dans un marché de fin de cycle marqué par des préoccupations de conflit commercial auxquelles s’ajoute une évaluation des marchés qui se situe près de la moyenne historique sans toutefois atteindre un niveau maximum d’évaluation.

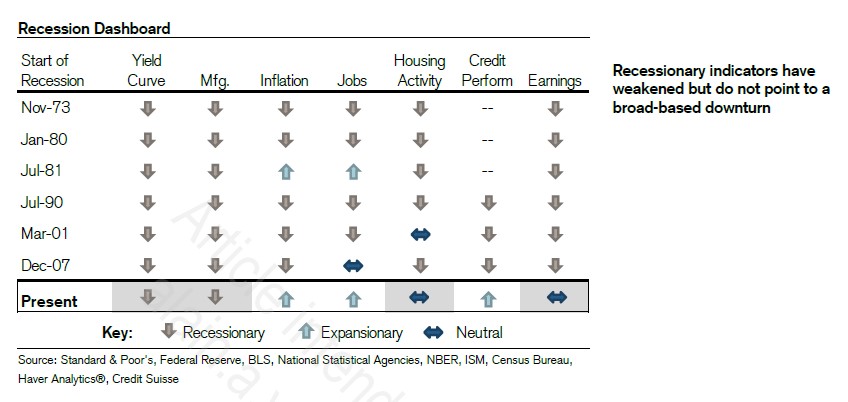

Notre analyse montre que, de tout temps, un cycle haussier prend fin pour une ou plusieurs des raisons suivantes : récession, choc monétaire ou budgétaire, flambée du prix des matières premières, poussée de l’inflation ou valorisations exagérées. Nous vous présentons ci-après le tableau de Crédit Suisse du 2 octobre dernier sur les indicateurs qui, historiquement, ont été annonciateurs d’une récession.

Comme vous pouvez le constater, peu de ces éléments sont en place à l’heure actuelle, bien qu’il y en ait plus que lors de notre dernière communication à ce sujet, en juillet 2019. Malgré la hausse importante des marchés depuis le début de l’année, les ratios cours-bénéfice sont actuellement dans la moyenne des dix dernières années. Pour ce qui est de l’indice manufacturier,nous apportons une nuance, puisqu’il a beaucoup évolué avec les années. En effet, le secteur des services a augmenté pour ainsi fortement contribuer à la croissance économique.

Voici un graphique extrait d’une récente analyse de Credit Suisse.

Notre stratégie

Nous observons attentivement l’évolution des données économiques. Les baisses des taux d’intérêt américains survenus à deux reprises depuis juillet et un éventuel règlement du conflit commercial qui oppose les États-Unis et la Chine pourraient créer les conditions propices à un redressement de l’économie mondiale.

Sur le plan stratégique, nous accordons de plus en plus la priorité à la croissance et à la régularité des bénéfices et des revenus des sociétés que nous avons en portefeuille. Nous devons sélectionner les titres qui, à long terme, créent de la richesse pour les actionnaires. Au dernier trimestre, nous avons légèrement augmenté nos liquidités en prenant des profits dans l’ensemble des portefeuilles dont nous assurons la gestion discrétionnaire.

Un point très important à retenir : il est très difficile de prévoir avec certitude la direction du marché. Ce que nous contrôlons, c’est le processus de sélection de nos titres et – encore mieux! – leur juste répartition.

Pour ce qui est des titres à revenu fixe, nous sommes d’avis que les taux demeureront bas et que la gestion active de la Réserve fédérale américaine favorisera un atterrissage en douceur de l’économie. Compte tenu de l’endettement important des ménages et des indicateurs économiques positifs, la Banque du Canada devrait attendre avant d’intervenir, ce qui aurait comme conséquence qu’une augmentation du dollar canadien par rapport au dollar américain pourrait se produire temporairement.

N’hésitez pas à communiquer avec nous si vous sentez le besoin de discuter du contenu de cette lettre financière : nous sommes là pour vous!

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.