Équipe Lafrenière Bellerose

Gestionnaires de patrimoine

Toutes les nouvelles

Revue trimestrielle T4 — 2023

L’année 2023 en bref!

Même si l’indice S&P 500 a augmenté de plus de 20 % depuis le début de l’année, tous les secteurs et toutes les industries ne sont pas en territoire positif. Près de la moitié des 11 secteurs sont dans le rouge.

Après une forte reprise depuis la fin d’octobre, le S&P 500 est désormais sur le point de dépasser son sommet de l’année, atteint à la fin juillet, et d’effacer complètement les pertes subies au cours des trois mois précédents. La confiance des investisseurs a également fortement rebondi et l’optimisme est au rendez-vous. Ils ont eu de nombreuses raisons de se sentir reconnaissants pendant la période des fêtes.

Le fait le plus marquant de cette fin d’année reste sûrement le grand changement de politique de la Réserve fédérale décidé lors de sa dernière réunion, changement qui nous éloigne des augmentations de taux d’intérêt et nous amène vers des réductions potentielles. Cette annonce a donné un coup de pouce supplémentaire aux actions, tandis que les rendements obligataires et les taux hypothécaires ont chuté. C’est une très bonne nouvelle.

Cela aide aussi les coûts énergétiques, qui restent inférieurs à l’année dernière. L’inquiétude en janvier était de savoir si les prix du pétrole parviendraient à continuer à alimenter l’inflation après avoir atteint un sommet en 2022. Cependant, même avec les limitations de la production de l’Organisation des pays exportateurs de pétrole, les prix terminent l’année en baisse de plus de 10 %. La croissance économique s’est montrée robuste et les dépenses de consommation ne se sont pas effondrées, même si les gens ont épuisé (en tout ou en partie) leurs économies liées à la pandémie et que les taux d’intérêt ont augmenté beaucoup plus cette année.

En effet, le grand risque pour 2024 est que toutes les bonnes nouvelles soient déjà intégrées dans le marché boursier. Les surprises sont dans ce cas plus susceptibles d’être négatives que positives.

Autre élément à prendre en compte : les conjonctures des principales économies de la planète, qui semblent de plus en plus diverger. L’économie américaine progresse mieux que ce qui était récemment attendu. Toutefois, la zone euro et le Royaume‑Uni montrent davantage de signes de ralentissement.

L’économie du Québec s’est abruptement détériorée au deuxième trimestre. Bien qu’il soit encore tôt pour l’affirmer, il pourrait s’agir du début d’une période de contraction de l’économie qui se prolongerait jusqu’en 2024.

En définitive, l’adoption d’une position prudente semble de mise, bien que l’élan actuel puisse continuer de pousser les bourses vers de nouveaux sommets.

Équipe Lafrenière Bellerose

Octobre 2023

La vente généralisée des actifs financiers s’est poursuivie au début du quatrième trimestre. La cause est bien simple : la hausse des taux obligataires sur le marché a contribué à resserrer davantage les conditions financières, amenant du coup une pression sur la performance des marchés boursiers. La majorité des principaux indices a concrétisé des pertes anormalement élevées en octobre, menant au prolongement de la liquidation des actifs pour un troisième mois consécutif. La préoccupation de voir les banques centrales maintenir leur politique monétaire à des taux élevés pour plus longtemps, augmentant les chances de faire basculer l’économie mondiale en récession, a effacé plus de 12 000 milliards de dollars en valorisation des actions mondiales depuis la fin juillet.

ÉCONOMIE. Les conjonctures des principales économies de la planète semblent de plus en plus diverger. L’économie américaine progresse mieux que ce qui était récemment attendu. Toutefois, le Canada, la zone euro et le Royaume-Uni montrent davantage de signes de ralentissement.

MARCHÉS BOURSIERS. Les actions mondiales ont connu un autre mois difficile en octobre, reculant de -2,88 % (en dollars US). Les actions américaines ont poursuivi leur tendance à la baisse pour un troisième mois consécutif, récoltant leur pire performance pour un mois d’octobre en six ans. Cela a mené le Nasdaq et le S&P 500 à entrer momentanément en territoire de contraction (repli de +10 %) après le sommet atteint en juillet dernier.

MARCHÉ OBLIGATAIRE. Les obligations ont été ébranlées par une poussée de la volatilité dans les taux d’intérêt. Le marché obligataire canadien s’est même inscrit comme celui étant le plus volatil parmi les marchés développés, devant Israël, ce dernier faisant face à une situation autrement plus sinistre.

COMMODITÉS. Au sein des commodités, force est de constater que les éléments inhibiteurs ont eu le dessus. L’éclatement du conflit entre Israël et le Hamas a initialement fait peur aux investisseurs, amenant du coup les cours du pétrole à grimper de près de 8 %. Cela n’aura été que de courte durée. Malgré l’introduction d’un risque additionnel pour l’offre de pétrole dans la région du Moyen-Orient, le prix de l’or noir s’est affaissé de plus de 10 % au cours du mois. Le déclin des prix à 81 $ le baril à la fin du mois d’octobre suggère que le risque d’un ralentissement de la demande, induite dans un contexte de récession mondiale.

DES NOUVELLES AU SUJET DE NOS TITRES

Le Sarah Cannon Cancer Institute, qui fait partie de HCA Healthcare, et GRAIL, une entreprise de soins de santé dont la mission est de détecter le cancer à un stade précoce lorsqu’il peut être guéri, ont annoncé une collaboration stratégique pour faire progresser les soins complets du cancer grâce à la détection précoce.

À partir d’aujourd’hui, le test de détection précoce multicancers (MCED) de GRAIL sera disponible pour les patients qui répondent aux critères de dépistage dans certains cabinets médicaux de HCA Healthcare. Ce programme fournira des informations essentielles sur la détection du cancer et un suivi diagnostique approprié.

CVS supprime certains des médicaments contre la toux et le rhume les plus courants des étagères de ses magasins et ne les vendra plus, a déclaré à CNBC un porte-parole de l’entreprise.

La décision de la société intervient un mois après qu’un groupe de conseillers de la Food and Drug Administration a déterminé à l’unanimité que l’ingrédient principal utilisé dans de nombreux médicaments populaires en vente libre contre le rhume et les allergies ne fonctionne pas réellement pour éclaircir les nez congestionnés lorsqu’il est pris par voie orale.

La FDA n’a pas décidé s’il fallait demander aux fabricants de médicaments et aux détaillants tels que CVS de supprimer les produits contenant de la phényléphrine orale.

Cependant, CVS retire volontairement des magasins certains médicaments contre la toux et le rhume qui contiennent de la phényléphrine comme seul ingrédient actif.

Novembre 2023

Les marchés financiers mondiaux ont livré des gains exceptionnels le mois passé. Les indices obligataires ont dégagé des rendements anormalement élevés tandis que l’on a constaté un changement de paradigme en faveur de réductions marquées de taux par les banques centrales mondiales en 2024.

ÉCONOMIE. Après avoir navigué en territoire négatif entre juin et début août, l’indice Global Economic Surprise a rebondi, signalant une amélioration du dynamisme économique. Initialement, ce rebond était confiné aux États-Unis, mais la tendance s’est vite élargie à la zone euro et aux pays émergents. Pendant ce temps, les pressions inflationnistes se sont assouplies.

Au Canada, la qualité de la création de l’emploi commence à s’affaiblir et est toujours en retard sur le rythme de la croissance démographique. Le nombre de postes vacants est en baisse. Le taux de chômage continue de grimper sous l’influence d’une diminution des embauches et non d’une augmentation des mises à pied, mais le nombre d’heures travaillées tend à la baisse. Du côté de l’inflation, on continue à voir un progrès constant. Ce qui semble caractériser davantage l’excès des pressions inflationnistes est la hausse des coûts liés à l’habitation.

MARCHÉ OBLIGATAIRE : UN MOIS SPECTACULAIRE. Les marchés obligataires mondiaux ont été secoués par une poussée de la volatilité des taux d’intérêt, alimentés par une modération de l’inflation et d’autres indicateurs précurseurs. Il faut dire que le changement de ton des banquiers centraux a aussi eu un effet non négligeable. L’indice global Bloomberg sur la dette souveraine et celle des sociétés a livré une incroyable performance de 5,04 % en novembre, soit le meilleur gain mensuel depuis le creux de la crise financière de 2008.

MARCHÉS BOURSIERS : LES OURS EN VOIE DE DISPARITION. La remontée mensuelle des actions mondiales s’est orchestrée d’abord et avant tout sur les anticipations de réductions prochaines des taux d’intérêt. L’indice américain S&P 500 a gagné 9,13 % (en dollars américains), portant sa performance annuelle à 20,79 %. Chiffré en dollars canadiens, le gain mensuel est de seulement 6,82 % en raison de la dévalorisation du dollar américain (-2,32 % par rapport au dollar canadien en novembre).

MARCHANDISES. Le portrait du marché des marchandises est partagé. D’un côté, la faiblesse des taux et l’augmentation de l’incertitude géopolitique provenant du conflit au Moyen-Orient ont été bénéfiques à l’or, ce dernier bondissant de 2,65 %. D’un autre côté, la performance des métaux de base a été plutôt anémique alors que les anticipations d’un affaiblissement économique graduel affectent la demande.

DES NOUVELLES AU SUJET DE NOS TITRES

Toronto, 27 novembre 2023 (GLOBE NEWSWIRE) — En tant qu’épicier communautaire, Metro reconnaît le rôle essentiel que joue l’alimentation dans l’établissement de liens. C’est pourquoi, en cette période des Fêtes, Metro est fier d’organiser une série de cours de cuisine complémentaires « Feed the Joy » en partenariat avec des organismes de personnes âgées de l’Ontario, réunissant les générations grâce à la joie partagée et au pouvoir de la nourriture.

« Dans toutes les cultures, quelle que soit votre origine, les aînés possèdent la sagesse nécessaire pour transmettre des connaissances, des histoires et même des recettes bien-aimées, comme le parfait jambon des fêtes », explique Joe Fusco, vice-président principal de Metro. « Mais à l’approche des fêtes de fin d’année 2023, de nombreux millénariaux se lancent pour la première fois dans la responsabilité d’héberger leur famille. Nous leur apportons donc l’aide de véritables professionnels de la cuisine chevronnés. »

OpenText Corp. a conclu un accord définitif pour céder ses activités de modernisation et de connectivité des applications (AMC) à Rocket Software Inc., une société du portefeuille de Bain Capital, pour 2,27 milliards de dollars en espèces. Tous les montants en dollars figurant dans ce communiqué de presse sont en dollars américains, sauf indication contraire. L’activité AMC d’Open Text fournit à plus de 10 000 clients des logiciels de modernisation et de connectivité pour ordinateurs centraux parmi les meilleurs sur le marché, leur permettant d’exécuter des applications métier critiques dans des environnements infonuagiques hybrides. Voici quelques avantages de la transaction :

- Renforce et étend l’accent mis par OpenText sur le nuage et l’intelligence artificielle.

- Permet une croissance plus prévisible.

- Met davantage l’accent sur les occasions de croissance du nuage.

- Accélère le plan de désendettement. On espère que la dette soit inférieure à trois fois le ratio de levier net consolidé dans les 90 jours suivant la clôture.

- Redonne une flexibilité de capital à OpenText, permettant notamment d’éventuels rachats d’actions.

Décembre 2023

Après un mois de novembre caractérisé par un rebond homérique, il semble que la rivalité des dernières années opposant Wall Street et la Réserve fédérale (Fed) fasse maintenant place à l’harmonie. Nous serions en effet à l’aube d’un grand pivot de la politique monétaire américaine alors que les banquiers centraux sont sur le point d’orchestrer l’impensable en accomplissant un atterrissage en douceur de la première économie mondiale. Du moins, c’est la trame narrative qui circule actuellement sur les marchés alors que la Réserve fédérale a donné un signal clair que la campagne de resserrement des conditions financières avait atteint son zénith.

ÉCONOMIE. Après avoir connu des sommets en 2022, l’inflation a reculé dans la plupart des principales économies de la planète. La diminution des prix de l’énergie est l’une des principales explications de cette désinflation alors que l’inflation de base se montre plus tenace. La stabilisation de l’approvisionnement mondial ainsi que la dégradation de la conjoncture économique expliquent en partie ce recul des prix. Alors que la résilience a été une thématique surprise de l’économie en début 2023, le resserrement des politiques monétaires a fini par affecter la demande, mais dans différentes proportions à travers le monde. Au Canada, la tendance diffère. La faiblesse de l’économie canadienne est généralisée à plusieurs secteurs et, en ce sens, la contraction de l’économie devrait se poursuivre en début d’année.

MARCHÉS BOURSIERS. La remontée des actions mondiales s’est poursuivie en décembre après que les propos du président de la Fed Jerome Powell ont symboliquement ajouté de l’huile sur le feu, menant à un assouplissement des conditions financières plus prononcées. L’effet Powell s’est fait ressentir de façon généralisée sur les marchés. L’indice phare du S&P 500 a crû de 4,53 % en décembre, portant sa performance à 26,26 % pour 2023 et le menant tout près de son sommet historique.

MARCHÉ OBLIGATAIRE. L’indice obligataire canadien du FTSE a bondi de +3,43 % en décembre, conduisant la performance annuelle à 6,69 %. Après deux années difficiles pour la portion revenu fixe, celle-ci constitue à nouveau une source de valeur ajoutée en portefeuille, à la grande joie des investisseurs plus prudents.

MARCHANDISES : UNE VOLTEFACE ÉNERGÉTIQUE. Le portrait du marché des marchandises est partagé. D’un côté, les prix des métaux de base ont légèrement rebondi le mois dernier. Après deux ans de croissance, les prix de plusieurs matières premières ont connu une baisse en 2023. La stabilisation de l’approvisionnement mondial, la dégradation de la conjoncture économique, particulièrement du côté manufacturier, et l’anémie chinoise expliquent ce recul des prix. L’interruption du transport maritime dans la mer Rouge confirme que le conflit entre Israël et le Hamas s’est étendu, mais de façon inopinée.

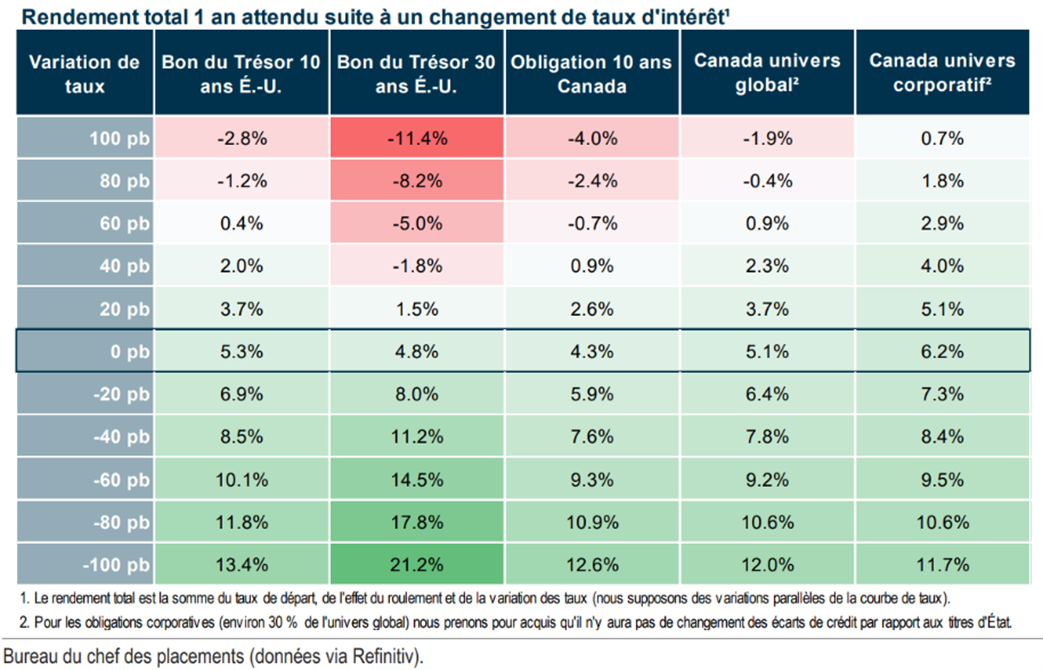

Quel sera l’effet des possibles baisses de taux à venir sur la partie obligataire?

Bien évidemment, il ne faut pas vendre la peau de l’ours avant de l’avoir tué. Par contre, les marchés s’attendent à des baisses de taux au cours de 2024, mais quel sera l’effet réel de ces baisses sur la partie obligataire?

Dans un scénario où le taux directeur serait inchangé en 2024, le marché obligataire canadien connaîtrait un rendement de 5,1 %. Si le taux directeur est réduit de seulement 1 %, nous pouvons nous attendre à des rendements de l’ordre de 12 %. Plutôt encourageant, considérant que le marché obligataire a perdu environ 14 % en 2022. Il ne faut donc pas perdre espoir, les baisses de taux sont en route et elles auront des effets drôlement intéressants sur les obligations.

Il est important de noter qu’une part des gains que l’on s’attendait à observer en 2024 a été concrétisée dans les deux derniers mois de l’année.

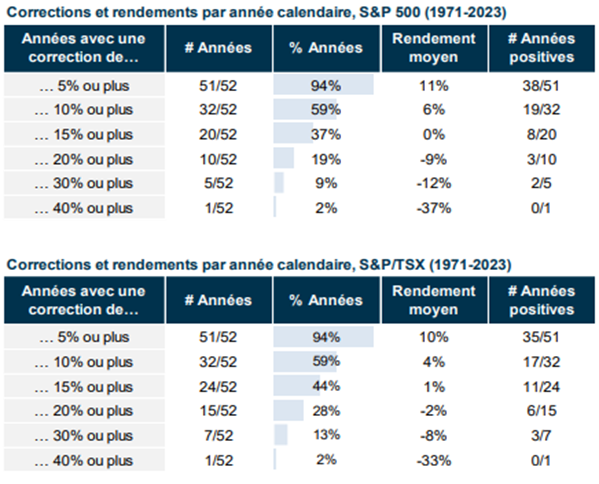

Mythe ou réalité? L’anticipation d’une correction boursière justifie de rester sur les lignes de côté.

Si vous anticipez une correction boursière, vous avez probablement raison, alors qu’un recul d’au moins 5 % se produit pratiquement chaque année. Il est de 10 % six années sur dix et de 15 % environ quatre années sur dix.

Néanmoins, l’histoire donne raison aux investisseurs résolus à conserver leurs placements en dépit de ces fluctuations, alors que même le rendement moyen des années marquées par une correction de 10 % ou plus est positif.

Ainsi, les investisseurs dont l’horizon de placement permet une certaine patience ont probablement intérêt à accepter plutôt qu’à craindre les inévitables périodes de correction, celles-ci étant en quelque sorte le prix à payer pour réaliser leurs objectifs de rendement à long terme.

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.