Groupe Charron Gagnon

Gestionnaires de patrimoine

Toutes les nouvelles

Revue du deuxième trimestre de 2023

Alors que la grande majorité des analystes et des économistes prédisaient une récession au premier semestre de l’année, celle-ci tarde à arriver. Encore une fois, nous avons connu un trimestre qui, avec des données économiques à la hausse, a surpris.

Les analystes et les économistes sont retournés à la table à dessin afin de revoir leurs prévisions. Un ralentissement de l’économie est maintenant prévu pour la fin de l’année 2023 et le début de l’année 2024… À suivre.

ÉTATS-UNIS

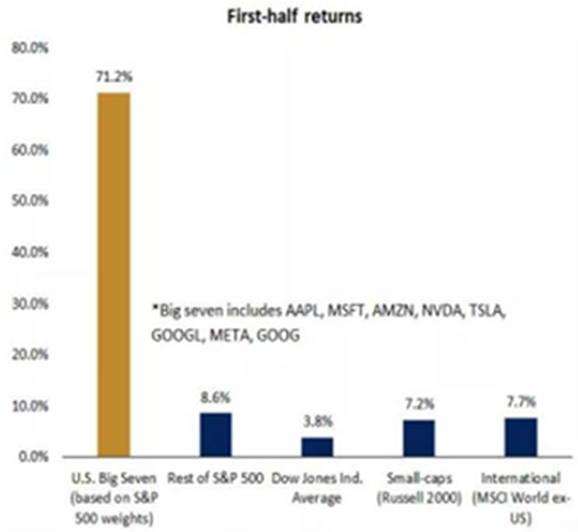

Le marché des actions américaines a, encore une fois, surpassé ses pairs. Il s’agit de la meilleure classe d’actifs au second trimestre et depuis le début de l’année. L’indice S&P 500, qui représente les 500 plus grandes compagnies américaines, a gagné +16 % en 2023 (au 30 juin). Toutefois, cette performance doit être nuancée. Seulement 6 sociétés (Apple, Microsoft, Amazon, Nvidia, Tesla et Alphabet) composent plus de 71 % du rendement de l’indice (voir graphique 1). C’est dire à quel point la performance est concentrée dans le secteur des technologies en 2023.

La tendance générale inflationniste aux États-Unis montre que les prix baissent, bien qu’à un rythme lent. L’IPC de base, qui exclut l’énergie et les aliments, a augmenté de 0,44 %, partiellement en raison du coût du logement et du prix des voitures d’occasion. Comme l’a laissé entendre en mai le président de la Banque centrale américaine (Fed), M. Powell, la Fed a fait une « pause belliciste » en laissant son taux cible inchangé après l’avoir relevé 10 fois en 15 mois, mais a indiqué que d’autres hausses pourraient être nécessaires cette année. La Fed a maintenu le statu quo à la rencontre de juin. Combinées à un marché du travail très fort et résilient, les prévisions s’orientent maintenant vers une autre hausse de 0,25 % à la prochaine rencontre, soit le 26 juillet prochain. Effectivement, les chiffres de l’emploi aux États-Unis ont une fois de plus fait état d’un marché du travail résilient, ce que les investisseurs et les décideurs des banques centrales ont jugé encourageant, d’autant plus que les pressions salariales se sont estompées.

Sur le plan politique, les démocrates et les républicains au Congrès ont convenu de prolonger l’échéance de la dette américaine jusqu’en 2025, mettant fin aux craintes de risque de défaut. Ils ont également convenu d’un plafond de dépenses discrétionnaires pour les 2 prochaines années. Les investisseurs se sont aussi rassurés quant aux défauts survenus dans le milieu des banques régionales américaines. Les grandes banques ont bien passé leur test de résistance, et M. Powell s’est fait rassurant sur le sujet.

CANADA

Au Canada, la lutte contre l’inflation n’est pas différente de celle des États-Unis. L’inflation canadienne a baissé de 1 % pour atteindre 3,4 %, son niveau le plus bas depuis juin 2021, en grande partie grâce à la baisse des prix de l’essence, bien que les coûts de l’alimentation et du logement restent élevés. Après une pause de 4 mois, la Banque du Canada a surpris en relevant les taux de 25 points de base, à 4,75 %.

La décision a été prise en fonction des préoccupations concernant la demande excédentaire dans l’économie, un marché du travail tendu et une activité accrue sur le marché du logement. Les attentes quant au taux directeur ont été revues à la hausse pour notre économie.

Étant sous-pondéré en technologies, notre indice de référence, le S&P/TSX, a fait moins bien que l’ensemble des marchés mondiaux affichant un rendement de + 5,76 % en 2023 (au 30 juin). Le ralentissement de la Chine a créé une pression à la baisse sur le secteur des matériaux et des commodités. Le prix de l’essence a aussi eu une incidence négative sur le calcul de la performance des actions canadiennes.

INTERNATIONAL ET MARCHÉS ÉMERGENTS

La Banque d’Angleterre, la Banque centrale européenne et la Banque de réserve d’Australie ont continué d’augmenter les taux, pour le deuxième mois consécutif, de 50, 35 et 25 points de base, respectivement. Nous pouvons donc constater que la très grande majorité des économies des pays développés font face aux mêmes défis. Cependant, avec les tensions géopolitiques et la crise énergétique qui s’est atténuée, le marché européen et international a repris de la vigueur en 2023. L’indice des actions internationales (MSCI EAFE) s’est apprécié de 12,16 % en 2023 (au 30 juin). Beaucoup d’occasions s’offrent à nous dans cette région du globe, que saisissent les gestionnaires avec lesquels nous travaillons.

En Chine, la situation est complètement à l’inverse de celle de l’Occident. L’économie tarde à s’accélérer et les banquiers centraux s’emploient à baisser leur taux pour stimuler l’économie. Les répercussions des nombreux confinements et de l’arrêt des activités commerciales des derniers mois et des dernières années se font toujours ressentir.

REVENU FIXE

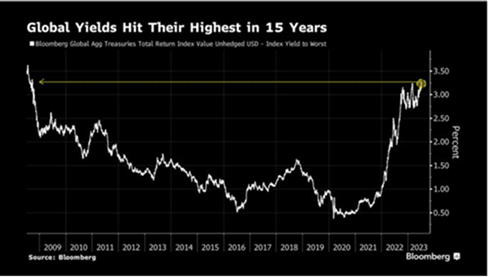

Nous sommes d’accord que les portefeuilles ne sont pas composés strictement d’actions, mais aussi de titres à revenu fixe. Cette classe d’actifs a subi la pire année de son histoire en 2022, ce qui a créé une grande partie de la volatilité dans les portefeuilles. En 2023, les rendements des obligations américaines et canadiennes sont restés stables. L’attention continue portée sur les hausses de taux et l’inflation a été atténuée par des inquiétudes concernant les négociations du plafond de la dette américaine et les récentes faillites des banques régionales. Nous sommes toujours d’avis que le pire est maintenant derrière nous pour cette classe d’actifs et que le meilleur est à venir. Les obligations ont le potentiel de performer advenant des turbulences dans le marché des actions et des taux d’intérêt sur une pente descendante.

Cette série de hausses de taux a envoyé un message clair : la lutte contre l’inflation se poursuit et est loin d’être terminée. La demande des consommateurs pour les biens et services maintient les prix élevés, l’activité du secteur du logement augmente de nouveau tandis que la croissance des salaires est beaucoup plus élevée que les moyennes historiques. En réponse à cette conjoncture, les banques centrales sont prêtes à augmenter davantage les taux. Mais, à l’avenir, nous nous attendons à ce que des questions soient soulevées sur la capacité de la politique monétaire à résoudre à elle seule des problèmes économiques plus structurels, comme les déséquilibres du marché du travail et du marché du logement.

Quelle que soit la position occupée dans le cycle du marché, il est important d’adopter une méthode d’investissement disciplinée et de rester concentré sur vos objectifs à long terme. Cette stratégie vous permet de ne pas vous laisser influencer par vos émotions quand il s’agit d’investir, généralement en achetant à prix élevé et en vendant à prix bas, comme le font de nombreux investisseurs. La révision et le suivi continus de votre portefeuille permettent également de vous assurer que celui-ci reste sur la bonne voie. La diversification des investissements réduit aussi le risque.

Notre équipe est toujours présente pour vous aider à atteindre vos objectifs financiers. N’hésitez surtout pas à nous revenir pour discuter de tout ça plus en détail.

Merci de votre attention! Nous vous souhaitons un très bel été.

Graphique 1 – Concentration du rendement du S&P500

Graphique 2 – Les taux d’intérêt sont à leur sommet en 15 ans

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.