Groupe Charron Gagnon

Gestionnaires de patrimoine

Toutes les nouvelles

Revue de l’année 2022

2022

Enfin, nous tournons la page sur une année difficile, et ce, pour l’ensemble des investisseurs. Tant pour les actions que les revenus fixes, l’année 2022 nous a fourni des rendements décevants. Il faut remonter aux années 1970 pour voir les actions et les obligations corriger de cette ampleur en même temps. Et si l’on regarde encore plus loin, cette situation s’est produite à seulement trois reprises depuis les 1926, sur un total de 27 corrections boursières. Il s’agit donc d’une année d’exception.

Inflation

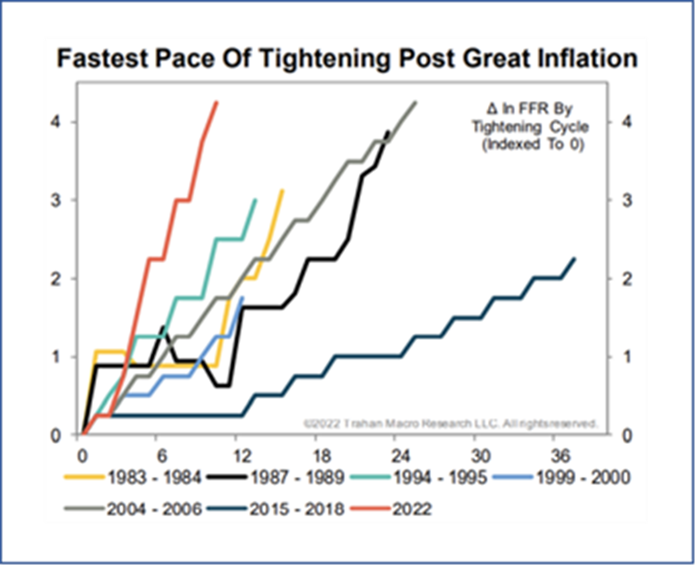

Alors que 2022 annonçait un peu d’accalmies du côté de l’inflation dans les biens, le déclenchement du conflit aux portes de l’Europe est venu à nouveau dynamiser l’inflation alors que plusieurs produits de base (commodities) (pétrole, gaz naturel, denrées agricoles) ont été poussés à de nouveaux sommets. Faisant face à un feu qui s’attise plutôt que de s’éteindre, les autorités monétaires sont intervenues et ont amorcé un cycle de resserrement monétaire le plus rapide et le plus robuste depuis plus de 40 ans (voir graphique 1) ! Les marchés financiers étant des vases communicants, les taux d’intérêt en hausse n’ont pas seulement infligé des pertes aux obligations, mais aussi aux marchés des actions. En revanche, la bonne nouvelle à ce jour, est que l’inflation semble avoir atteint un sommet à l’automne dernier. Dans la majorité des pays développés, celle-ci est sur la pente descendante, ce qui augure bien pour que les banques centrales atteignent la cible de 2,00 %.

La Banque du Canada a augmenté son taux directeur à 7 reprises en 2022, passant de 0,25 % en janvier 2022 pour terminer l’année à 4,25 %. Nous avons pu constater l’impact sur les marchés financiers, mais il est important de noter aussi l’impact sur le marché d’emprunt. Les prêts hypothécaires et les taux de marge de crédit n’ont jamais été aussi élevés dans les dernières années. Cet enfeu mettra un frein sur la consommation, ce qui sera bénéfique pour la baisse de l’inflation.

Performance des marchés mondiaux

Canada (S&P/TSX) : -5,75 %

États-Unis (S&P500) : -18,13 %

International (MSCI EAFE) : -13,92 %

Marchés émergents (MSCI EM) : -19,94 %

Obligations canadiennes : -11,70 %

Source : Bloomberg

Mesurée en devise américaine, la décomposition sectorielle explique la plupart des écarts de performance des bourses mondiales.

La forte progression des produits de base (commodities) s’est avérée particulièrement bénéfique pour les bourses du Brésil, du Canada et de l’Australie comparativement au reste du monde. Malgré un environnement économique morose, l’Angleterre, surpondérée en secteurs défensifs, a aussi fait mieux que ses pairs mondiaux. À l’inverse, de plus faibles pondérations des secteurs technologiques et sensibles aux taux d’intérêt ont ajouté aux surperformances du Canada, de l’Angleterre, du Brésil et de l’Australie.

Avec son recul de 5,75 % en 2022, le TSX fait bonne figure comparativement à la plupart des bourses étrangères qui ont chuté de 18,13 % pour le S&P 500, de 32,51 % pour le Nasdaq, de 12,4 % pour le DAX allemand et de 19,94 % pour l’indice MSCI Pays émergents. La relative bonne tenue de l’indice phare canadien marque toutefois des écarts sectoriels très grands. Alors que les technologies (-52,02 %) et la santé (-61,59 %) ont sombré, la consommation de base (valeur refuge, +10,08 %) et l’énergie (+30,86 %) ont presque été les seules à tirer vers le haut !

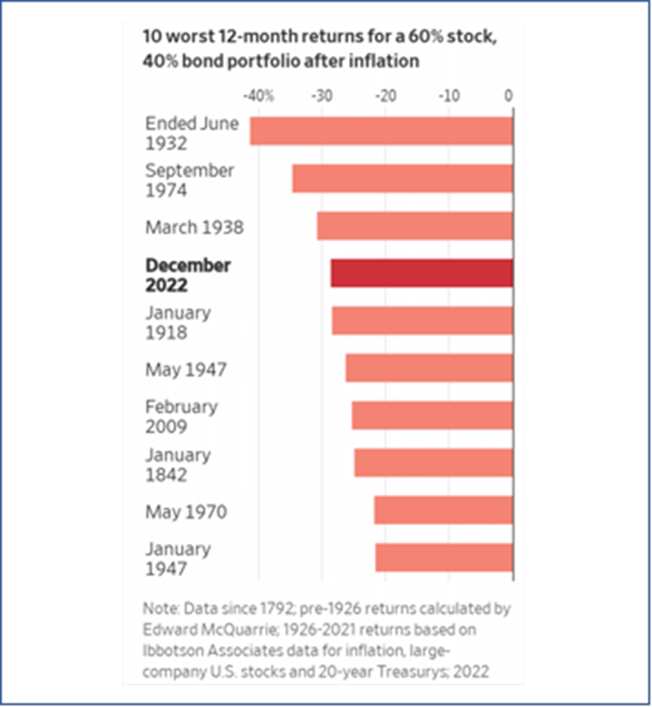

Même les portefeuilles équilibrés ont connu une année qu’il vaut mieux oublier. La perte simultanée du côté des actions et des obligations a résulté en la quatrième pire performance de douze mois pour un portefeuille composé de 60 % d’actions américaines et de 40 % d’obligations américaines ! Seuls les épisodes de 1932, 1938 et de 1974 (graphique 2) ont dégagé de pires résultats pour une telle allocation d’actifs. Les profils équivalents canadiens se sont mieux comportés sans toutefois parvenir à dégager des gains.

Avec un recul de 11,70 % en 2022, le marché obligataire a connu une, sinon la pire, année en termes de performance de tous les temps. De plus, il s’agit de la première fois que le marché connaît deux années consécutives négatives. Autrement dit, le revenu fixe représente aujourd’hui une opportunité d’investissement avec des taux plus avantageux qu’au cours des dernières années. Comme quoi la diversification demeure un atout majeur dans la construction de portefeuille.

International et marchés émergents

Les tensions géopolitiques ont particulièrement affecté le marché international. La baisse du commerce, des échanges et la forte incertitude face à la Russie ont causé un fort repli sur ces marchés. Également, la politique zéro COVID de la Chine s’est fait ressentir, tant en Asie, qu’à l’international, et en Amérique du Nord. L’Europe est un partenaire principal de la Chine, et comme les chaînes d’approvisionnements étaient fermées en quasi-totalité, l’activité économique en a beaucoup souffert. Sans oublier la forte hausse du prix des ressources (notamment du gaz naturel), qui a ébranlé la confiance des ménages européens.

Heureusement, le début d’année 2023 s’amorce en force pour cette région. L’abolition de la politique zéro COVID et une demande plus forte que prévu de la part des consommateurs ont contribué à faire augmenter le potentiel de rendement de cette classe d’actifs, si bien que les analystes de Goldman Sachs affirment ne plus anticiper de récession pour la zone euro cette année. Voilà un revirement de situation encourageant.

Regard sur 2023

L’économie mondiale n’a pas encore pleinement ressenti les effets des hausses agressives de taux d’intérêt décrétées en 2022. Celles-ci continueront de peser sur l’activité économique et les actifs à risque en 2023, et elles frapperont particulièrement durement les secteurs sensibles aux taux d’intérêt. Assez durement, selon nous, pour plonger plusieurs des principales économies avancées en récession. D’autant plus que certaines banques centrales n’en ont pas encore fini avec les hausses de taux. Ce resserrement continu pèsera de plus en plus sur l’activité économique mondiale et les actifs à risque en 2023. Mais n’oublions pas que tout cela est voulu. La correction de l’économie et des marchés financiers que nous vivons actuellement est la conséquence attendue du resserrement de la politique monétaire. Il s’agit, selon nous, de la récession la plus attendue des dernières années.

Lorsque l’inflation et la croissance des salaires commenceront à ralentir, les attentes inflationnistes des consommateurs et des entreprises devraient, elles aussi, diminuer. Les banques centrales s’appuieront sur ce trio d’indicateurs pour d’abord interrompre le relèvement des taux, puis relâcher ensuite la pédale de frein. Nous pensons voir tout cela se concrétiser au second semestre de 2023, ce qui incitera les banques centrales des principales économies avancées à réduire leurs taux directeurs respectifs avant la fin de l’année. Bien entendu, les marchés anticiperont tout cela. De fait, les rendements obligataires à long terme ont déjà dépassé leurs récents sommets, les banques centrales se rapprochant de leurs taux finaux, bien qu’ils restent encore indéterminés. Voilà qui aidera à atténuer les effets négatifs sur les actifs sensibles aux taux d’intérêt, même si les bénéfices continueront de souffrir dans un contexte de croissance faible ou négative. À mesure que l’économie mondiale commencera à se redresser et que la croissance se reflétera dans les bénéfices attendus, le rendement des actifs à risque devrait lui aussi rebondir. Nous nous attendons à ce qu’il en résulte un rendement positif pour ces actifs d’ici la fin de 2023 — même s’ils connaîtront d’autres difficultés d’ici là — et une reprise encore plus vigoureuse en 2024 ! Bref, comme 2022, 2023 finira par passer et offrira son lot d’opportunités !

Mot de la fin

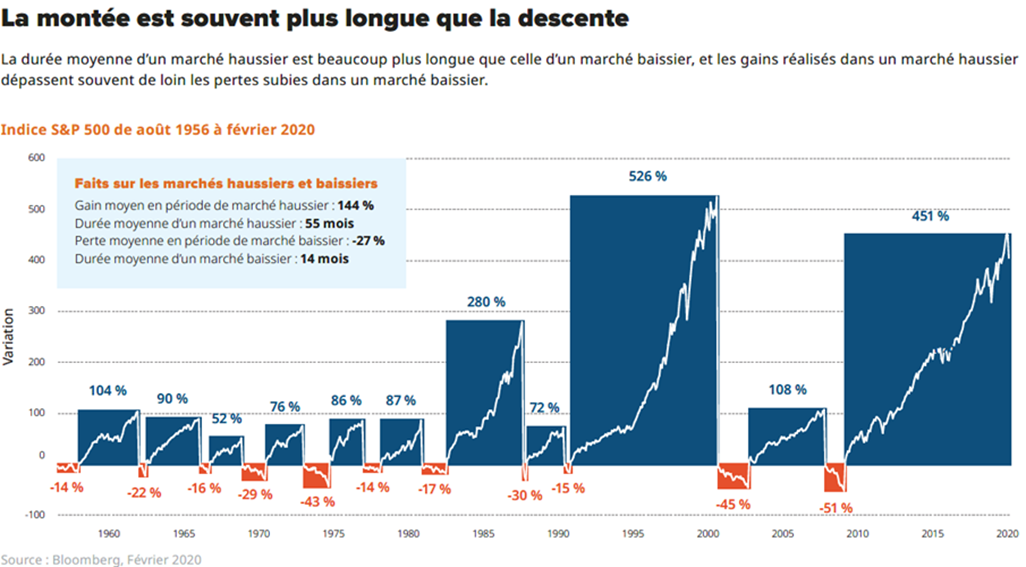

Malgré toute l’incertitude à court terme, le potentiel pour l’investisseur dont l’horizon est suffisamment long s’avère nettement plus attrayant qu’en début d’année 2022 ! Et il ne faut surtout pas oublier qu’à la suite du marché baissier, se trouve un marché haussier, qui dure, historiquement, 4 fois plus longtemps (voir graphique 3).

Enfin, nous vous invitons à consulter un article intéressant paru dans le journal Les Affaires. Il met en lumière quelques comportements à éviter lors de marché turbulent, le tout dans le but de maximiser votre patrimoine à long terme.

Lire l’article Quatre erreurs à éviter dans vos placements en 2023 - Lien externe au site.

Source : ce texte provient en partie du Service de recherche de Valeurs mobilières Desjardins

Graphique 1 — Resserrement monétaire le plus agressif en 40 ans

Graphique 2 – 10 pires performances pour un portefeuille équilibré américain. 2022 arrive en 4e position.

Graphique 3 – La montée est souvent plus longue que la descente.

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.