Équipe Madore Bernier Veillette

Gestionnaires de patrimoine

Faits saillants du premier semestre de 2019

Au cours du deuxième trimestre de l’année, les principaux indices boursiers ont été en hausse. Au Canada, l’indice S&P/TSX affichait 2,58 %, pour une performance globale de 16,19 % depuis le début de l’année, à laquelle tous les secteurs ont contribué. Pour sa part, le S&P 500 a généré un rendement de 18,54 % qui, converti en dollars canadiens, revient à 13,92 % depuis le début de l’année. Même scénario pour l’indice MSCI mondial, qui donne un rendement de 12,05 % après conversion.

Nous pouvons observer ici l’effet du mouvement des devises une fois les rendements américain et mondial ramenés dans notre devise canadienne. Cet écart est négatif de 4,55 % depuis le début de l’année. Le marché obligataire, quant à lui, a profité de la baisse des taux pour afficher un rendement de 2,51 % au deuxième trimestre et de 6,52 % depuis le début de l’année.

| S&P/TSX (indice canadien) | 16,19 % |

|---|---|

| S&P 500 (indice américain) | 13,92 %1 |

| MSCI mondial – Tous les pays | 12,05 % |

| FTSE/MX CDN Universe Bond Index (indice obligataire) | 6,52 % |

|---|---|

| FTSE/TMX Long Term Bond (obligations à long terme) | 12,09 % |

| FTSE/TMX Short Term Bond (obligations à court terme) | 2,67 % |

1 Taux calculés après conversion en dollars canadiens.

Résultats des sociétés

Les sociétés du S&P 500 ont connu une progression de leurs bénéfices de plus de 2,5 % au premier trimestre. Près de 72 % des sociétés ont déclaré des bénéfices supérieurs aux prévisions. Le S&P 500 s’échange actuellement à 16,1 fois les bénéfices estimés de 2019. Depuis quatre ans, le marché oscille dans une fourchette de 16 à 19 fois les bénéfices estimés, ce qui montre bien que le marché actuel se négocie encore à un ratio avantageux.

Indicateurs économiques

Au deuxième trimestre, les indicateurs financiers américains sont dans l’ensemble demeurés positifs. L’indice ISM manufacturier, quant à lui, baisse depuis le mois de janvier. En effet, il affichait 56,6 % en janvier alors qu’il est à 51,7 % en juin. De cela, nous pouvons dégager le constat que l’activité économique ralentit et que, conséquemment, nous devons suivre l’évolution de près puisqu’il pourrait y avoir contraction de l’économie si l’indice ISM fléchissait à moins de 50 %.

Cet indice, évalué en pourcentage, reflète bien le niveau d’activité économique puisqu’il résulte d’une enquête menée auprès de 400 entreprises qui mesure les nouvelles commandes, la production, l’emploi, les délais de livraison, les prix, les stocks et les commandes à l’exportation et à l’importation.

Événements marquants et défis

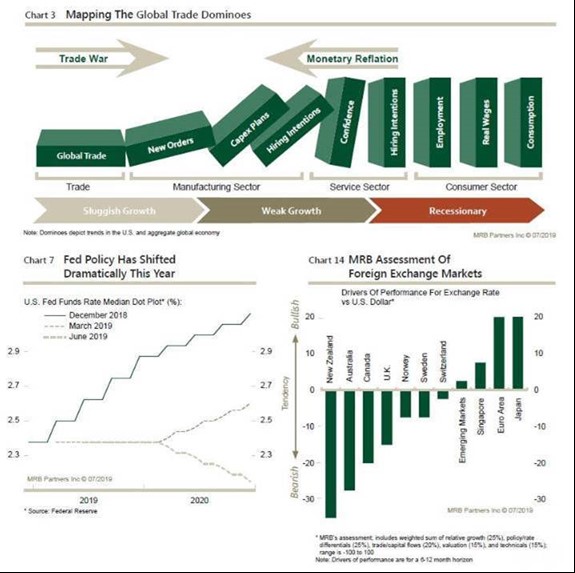

Depuis le début de l’année, et de façon encore plus appuyée depuis mai, la politique domine l’actualité. Le durcissement commercial du gouvernement américain avec la hausse de droits sur les importations chinoises provoque un stress important sur l’économie mondiale. La croissance aux États-Unis donne des signes de ralentissement, principalement dans le secteur industriel. Cela a eu comme conséquence de changer drastiquement la direction des taux d’intérêt.

Les graphiques 3 et 7, tirés de MRB Partner, firme d’analystes indépendante, viennent appuyer notre analyse :

En effet, le graphique montre les conséquences sur le secteur industriel d’une guerre commerciale, ce qui rejoint notre commentaire précédent sur la baisse de l’indice ISM manufacturier. De plus, pour contrer cet effet négatif, un changement dans la direction des taux d’intérêt devient inévitable. Le graphique 7 illustre bien ce changement drastique de la politique monétaire depuis le début d’année.

Le défi actuel consiste donc à évoluer dans un marché de fin de cycle, avec des préoccupations de guerres commerciales, auxquelles s’ajoute une évaluation des marchés qui se situe près de la moyenne historique mais sans être à un niveau maximum d’évaluation.

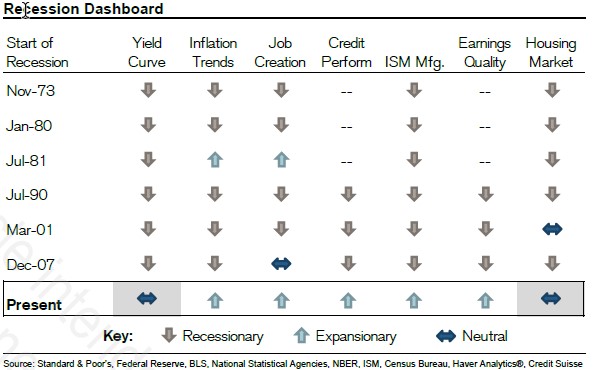

Comme mentionné dans notre commentaire du 31 mars, historiquement, un cycle haussier prend fin pour une ou plusieurs des raisons suivantes : récession, choc monétaire ou budgétaire, flambée du prix des matières premières, poussée de l’inflation ou valorisations exagérées. Or, aucun de ces facteurs n’est en place en ce moment. Nous vous référons au tableau de Crédit Suisse du 9 juillet sur les éléments qui historiquement sont en place pour une récession. Comme vous pouvez le constater, il y a peu ou pas d’élément en place actuellement. Malgré la hausse importante des marchés depuis le début de l’année, les ratios cours/bénéfice sont actuellement dans la moyenne des dix dernières années.

Stratégie

Nous gardons un œil attentif sur la structure des taux d’intérêt (inversion de la courbe des taux sur 2 ans et sur 10 ans), et sur l’indice ISM manufacturier. Ces deux indicateurs pourraient nous donner éventuellement un signal de récession. De l’autre côté, les assouplissements prévus des taux américains dès le mois de juillet et un éventuel cessez-le-feu dans la guerre commerciale entre les États-Unis et la Chine pourraient créer les conditions propices à un redressement de l’économie mondiale.

Sur le plan stratégique, la priorité de la croissance des bénéfices et de la régularité des revenus des sociétés que nous avons en portefeuille s’accroît donc. Nous devons sélectionner celles qui, à long terme, créent de la richesse pour les actionnaires.

Un point très important à retenir : il est très difficile de prévoir assurément la direction du marché. Ce que nous contrôlons, c’est le processus de sélection de nos titres et, encore mieux, la répartition d’actifs qui nous convient personnellement.

Pour bien illustrer nos propos, retournons six mois en arrière :

Et si en décembre dernier, suivant une hausse des taux, alors que le marché ne s’y attendait pas du tout et qu’il a fortement réagi à la baisse, nous avions décidé de nous retirer du marché?

En conséquence, nous aurions manqué la reprise très importante et rapide depuis le début de l’année.

Il faut donc nous assurer que notre répartition d’actifs nous convient afin de garder le cap à long terme.

Pour la portion revenu fixe, nous sommes d’avis que la réserve fédérale devrait baisser les taux pour contenir les effets négatifs de la guerre commerciale, mais nous pensons toutefois que, du côté canadien, la Banque du Canada devrait attendre avant d’intervenir. Nous pourrions voir temporairement une légère appréciation du dollar canadien par rapport au dollar américain.

Nous demeurons vigilants et disponibles pour discuter avec vous, et nous profitons de l’occasion pour vous souhaiter un bel été!

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.