Équipe Tremblay-Letarte

Gestionnaires de patrimoine

Toutes les nouvelles

Les générations et leur attitude en matière financière

Les générations sont souvent le produit du contexte social et historique dans lequel elles grandissent. Il est donc essentiel de comprendre le contexte qui est à l’origine des attitudes des différentes générations en matière financière.

Un des changements les plus importants depuis l’ère des baby-boomers est la diminution de la consommation. Les baby-boomers ont grandi à une époque caractérisée par une expansion économique rapide et ont embrassé une culture axée sur la consommation. Bon nombre d’entre eux se sont éloignés des idéaux de frugalité prônés par leurs parents (génération silencieuse) et ont mis moins d’argent de côté. En revanche, les générations qui ont suivi ont eu tendance à faire preuve de modération dans leurs dépenses et à mettre davantage l’accent sur l’épargne et la croissance du capital. Cependant, comme les baby-boomers vieillissent, ils ne peuvent plus dépenser sans compter et doivent penser à financer leur retraite et à transmettre leur patrimoine.

Nous vous illustrons ci-dessous les différences importantes entre les générations en ce qui a trait à l’attitude en matière financière, à la façon d’aborder les placements et aux connaissances technologiques.

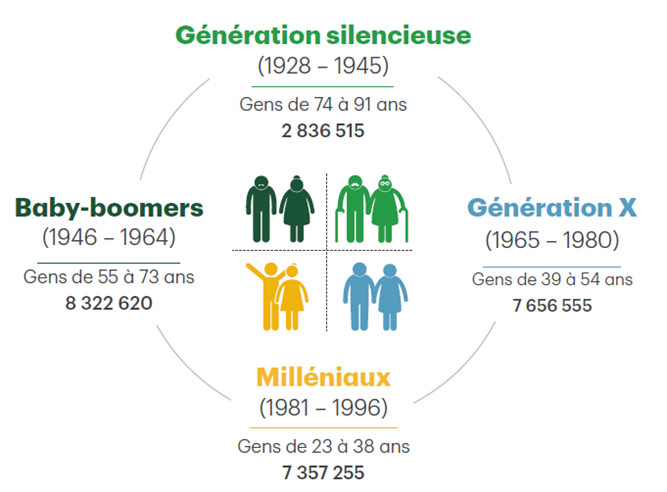

Générations canadiennesnote de bas de page 1 en bref

- Génération silencieuse (1928-1945)

- Gens de 74 à 91 ans

- 2 836 515

- Baby-boomer (1946-1964)

- Gens de 55 à 73 ans

- 8 322 620

- Génération X (1965-1980)

- Gens de 39 à 54 ans

- 7 656 555

- Milléniaux (1981-1996)

- Gens de 23 à 38 ans

- 7 357 255

Génération silencieuse note de bas de page 2 note de bas de page 3 : 1928-1945

Ces gens traditionalistes sont maintenant âgés de 74 à 91 ans. Ils ont connu une guerre mondiale et peut-être la Grande Dépression. Ils ont grandi dans une période difficile, mais sont entrés plus tard dans une ère de prospérité.

Influence sociale : Cette génération est probablement la plus conformiste et s’est accommodée de divers mandats politiques sans se plaindre.

Préoccupations courantes : Avoir une stabilité financière; épargner suffisamment pour les années qui restent à vivre.

Mentalité relative aux finances : Ces personnes ont accepté un emploi avec l’intention de le garder. Elles sont disciplinées sur le plan financier et vouent un respect sans faille à l’autorité. Elles sont plus susceptibles de suivre les conseils d’un professionnel en matière de placement.

Baby-boomers note de bas de page 2 note de bas de page 3 : 1946-1964

Ces agents de changement ont maintenant de 55 à 73 ans. Ils sont nés après la Deuxième Guerre mondiale, dans une période marquée par une forte natalité. Ils ont forgé leur conception du monde à partir d’événements historiques majeurs.

Influence sociale : Les baby-boomers ont fait les premiers pas pour faciliter la présence des femmes sur le marché du travail. Ils sont aussi la première génération ayant vu le nombre de divorces augmenter.

Préoccupations courantes : Transmettre un héritage; minimiser l’impôt; préserver le patrimoine.

Mentalité relative aux finances : Ces personnes se concentrent sur l’accroissement et le transfert de leur patrimoine. Ils sont nombreux à avoir investi dans l’immobilier.

Génération X note de bas de page 2 note de bas de page 3 : 1965-1980

Ces enfants clés au cou (dont les deux parents travaillaient) sont maintenant âgés de 39 à 54 ans. Ils ont souvent eu à s’organiser seuls après l’école, ce qui en fait des adultes très autonomes. Ils ont traversé une crise financière et ont dû composer avec une récession.

Influence sociale : Les membres de cette génération usent souvent d’innovation et sont à l’origine des sites Web les plus influents aujourd’hui (YouTube, Amazon et Google).

Préoccupations courantes : Respect des plans financiers; relation transparente avec leur conseiller financier; épargne pour la retraite.

Mentalité relative aux finances : Ces personnes font une grande place aux technologies. Elles sont plus ouvertes à prendre des risques et aiment surveiller la progression de leurs placements.

Milléniaux note de bas de page 2 note de bas de page 3 : 1981-1996

Ces natifs de l’ère numérique sont maintenant âgés de 23 à 38 ans. La technologie fait partie intégrante de leurs quotidiens.

Influence sociale : Cette génération ambitieuse bouleverse les secteurs du commerce, de la technologie et du marketing. Les milléniaux forment actuellement une grande partie de la main-d’œuvre et semblent vouloir changer les institutions de l’intérieur.

Préoccupations courantes : Niveau d’endettement; capacité d’acheter une maison; enjeux sociaux et environnementaux.

Mentalité relative aux finances : Ces personnes sont plus enclines à investir en fonction de leurs valeurs. Elles sont aussi plusieurs à croire que les expériences sont plus enrichissantes que les biens matériels. Elles s’engagent socialement et dans des causes à la fois productives et centrées sur le « bien collectif ».

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.

- Profil du recensement, Recensement de 2016 & Statistique Canada, novembre 2017

- « From baby boomers to millennials: Which generation speaks to you? » (Katie Dangerfield) Juillet 2017, Global News

- « Five-Generation Study : Millennials Face Increased Retirement, Financial Challenges » Octobre 2018 Society of Acturies