Équipe Tremblay-Letarte

Gestionnaires de patrimoine

Toutes les nouvelles

Les cours boursiers ne reflètent pas toujours la valeur réelle d’un titre

Beaucoup de variables peuvent expliquer les performances boursières à court terme. Toutefois, à long terme, les prix des actions dépendent surtout de l’évolution des bénéfices des entreprises. Les gains de productivité, les innovations technologiques, l’augmentation du coût de la vie (l’inflation) ne sont que quelques-uns des facteurs qui expliquent la croissance passée et future des bénéfices des entreprises qui composent nos bourses.

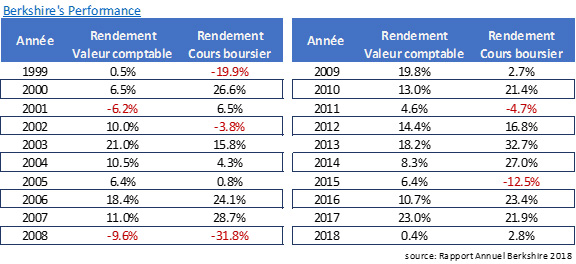

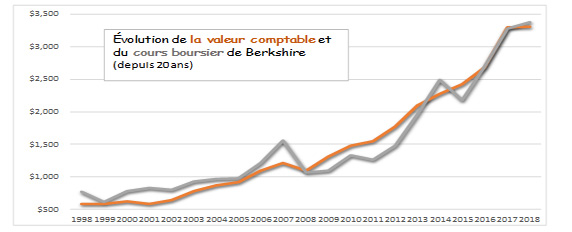

Prenons pour exemple Berkshire Hathaway. Cette entreprise est depuis 1962 administrée de main de maître par le légendaire Warren Buffett. Dans un monde dénudé d’émotions, le cours des actions de Berkshire Hathaway aurait progressé au même rythme que la croissance de sa valeur comptable. Mais comme en témoignent le tableau et le graphique suivants, il en a été autrement.

Pourquoi en est-il ainsi?

L’investissement – tout particulièrement sur le marché des actions – n’est pas toujours de tout repos. Les investisseurs réagissent émotivement plutôt que rationnellement à la volatilité des marchés. Leurs décisions d’investissement sont fondées soit sur la peur de perdre de l’argent, soit sur celle de manquer des rendements possiblement élevés. Ce sont en fait ces excès qui augmentent l’amplitude des corrections et, par le fait même, donnent à la bourse des allures de montagnes russes.

De 2000 à 2007, possiblement animé par des perspectives de rendements alléchants, l’investisseur achetait l’action de Berkshire à prime par rapport à la valeur comptable.

À l’inverse, après la crise financière de 2008, l’action de Berkshire a été négociée à escompte pendant une bonne période.

Bien que la volatilité du marché donne lieu à un climat d’incertitude, sa présence est en fait un phénomène certain. À court terme, l’humeur des investisseurs peut s’avérer très changeante.

C’est un cliché, pour réussir sur les marchés boursiers il suffit d’acheter lorsque les cours sont bas et de vendre lorsqu’ils sont élevés.

Ce concept, simple à première vue, n’est pas évident à mettre en application.

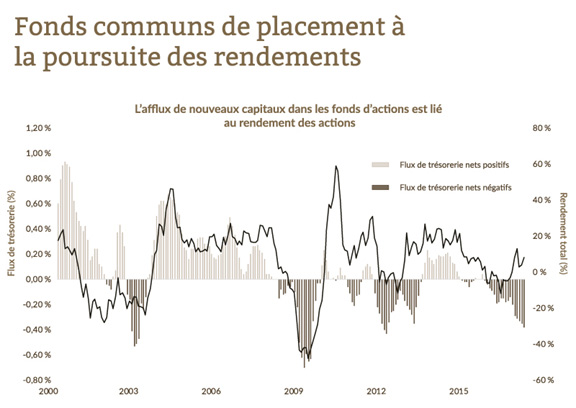

Une étude récente met en évidence les entrées et les sorties des fonds communs de placement dans le temps. Les résultats sont illustrés dans le graphique suivant : « Fonds communs de placement à la poursuite des rendements »

Source : Investment Company Institute, Morgan Stanley Capital International et Bloomberg LP. Moyenne mensuelle mobile sur six mois de l’afflux net de nouveaux capitaux dans les fonds d’actions américaines (selon la définition du Investment Company Institute). Rendement total des actions fondé sur la moyenne mobile sur un an de l’indice de rendement total MSCI Monde tous pays (rendement quotidien brut). L’indice MSCI Monde est un indice diversifié pondéré en fonction de la capitalisation boursière constitué de titres de capitaux propres offerts dans 23 pays des marchés développés partout dans le monde.

Le constat est accablant :

Lorsque les rendements sont à la baisse, les flux se tarissent. En d’autres termes, les investisseurs achètent et vendent leurs placements aux pires moments.

Certains investisseurs sont incapables de tolérer des fluctuations à la baisse, et d’autres ne peuvent résister à leur réflexe de vendre pour tenter de minimiser leurs pertes.

Voici quelques concepts qui ont fait leurs preuves :

Une vision à long terme : Investir ce n’est pas un sprint, mais plutôt un marathon. La capacité à garder son calme et son sang-froid en période de volatilité est une importante qualité à acquérir. Si les investissements sont bien faits, les résultats viendront d’eux-mêmes à long terme.

Une saine diversification : L’un des principaux objectifs de la diversification est de limiter les risques. Pour qu’elle soit efficace, il faut que les différents placements ne fluctuent pas tous dans le même sens au même moment.

Rééquilibrer son portefeuille : Prendre occasionnellement des profits et réallouer ces sommes à des classes d’actifs qui ont temporairement obtenu de moins bons résultats permet de réduire le risque, et du même coup, d’ajouter du rendement supplémentaire à long terme.

Les produits financiers fonctionnent généralement par cycle; l’analyse graphique permet d’anticiper les changements de tendances et ainsi de procéder à un rééquilibrage en temps opportun.

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.