Équipe Tremblay-Letarte

Gestionnaires de patrimoine

Toutes les nouvelles

Comprendre le rendement des obligations

Les obligations : comment ça fonctionne ?

Si vous avez besoin d’argent, une institution financière peut vous en prêter. Lorsque les organismes gouvernementaux ou des entreprises ont besoin d’emprunter beaucoup d’argent, ils émettent des obligations. Ils ont ainsi accès à des milliers d’investisseurs, ce qui leur permet de réunir de très grosses sommes.

Les entreprises utilisent cet argent pour financer leur développement, et les gouvernements, pour financer les infrastructures, les programmes sociaux, etc.

Si vous détenez des obligations, vous avez donc prêté de l’argent. En échange de ce prêt, vous recevez des intérêts. Le taux d’intérêt et le calendrier des versements sont déterminés à l’avance, tout comme la durée du prêt.

Les obligations sont considérées comme des titres à revenu fixe, car l’investisseur connaît le montant exact qu’il récupérera s’il conserve le titre jusqu’à échéance.

Comprendre le rendement des obligations

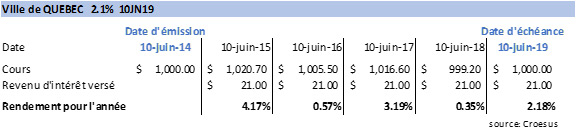

Prenons l’exemple d’une obligation de la ville de Québec qui aurait été achetée 1 000 $ au moment de son émission (10 juin 2014), avec un taux d’intérêt nominal de 2,1 % et une échéance de 5 ans.

Les nouveaux investisseurs sont parfois surpris d’apprendre que le cours et le rendement des obligations fluctuent tous les jours. C’est que les obligations sont négociables ! En effet, par l’intermédiaire d’un courtier en valeurs mobilières, il est possible pour un investisseur de vendre ses obligations avant leurs échéances.

L’influence des taux d’intérêt

Plusieurs facteurs peuvent influencer la valeur marchande des obligations. Toutefois, aucun d’entre eux n’exerce autant d’influence que le niveau des taux d’intérêt en vigueur dans l’économie.

Le tableau suivant illustre l’évolution des prix ainsi que le rendement de l’obligation de la ville de Québec.

Lorsque les taux d’intérêt montent, les cours des obligations baissent sur le marché. Inversement, lorsque les taux d’intérêt baissent, les cours obligataires augmentent.

Pour la première année de détention, les taux d’intérêt ont baissé, ce qui a eu pour conséquence de faire augmenter la valeur marchande de l’obligation. Résultat, l’investisseur a obtenu un rendement de 4,17 %.

À contrario, les taux d’intérêt ont augmenté pendant la période du 10 juin 2017 au 10 juin 2018, affectant ainsi la valeur marchande de l’obligation. Le rendement affiché de 0,35 % est la somme du revenu d’intérêt et la diminution de valeur marchande.

Il est important de se rappeler que, quel que soit le cours d’une obligation, les intérêts versés ne varieront pas. Dans l’exemple que nous avons choisi, le détenteur continuera à recevoir 21 $ par année.

Pour un investisseur qui conserve son obligation jusqu’à échéance, c’est très simple : l’émetteur (ville de Québec) versera 21 $ chaque année durant 5 ans, puis remboursera 1 000 $ à la date prévue. Le rendement est donc de 2,1 %.

Astuce fiscale

Vous avez des revenus imposables élevés ?

Votre REER ne suffit plus pour économiser de l’impôt ?

Vous recherchez une manière de diminuer votre facture fiscale ?

Le Capital régional et coopératif Desjardins (CRCD) pourrait être une bonne solution.

- Offert à tout contribuable du Québec, membre ou non-membre de Desjardins

- Achat minimal annuel de 500 $ jusqu’à un maximum de 3 000 $.

- Crédit d’impôt non remboursable au Québec de 35 % du montant investi

- Crédit d’impôt transférable entre conjoints

- Période de détention minimale de sept ans

- Non admissible au CELI, au REER ou au FERR, ni à tout autre régime enregistré

Processus d’acquisition :

La souscription aux actions de l’émission 2018 se fera à l’aide d’un processus de sélection aléatoire. Les investisseurs intéressés devront remplir une demande de présouscription entre le 4 septembre (9 h) et le 24 septembre 2018 (17 h) à l’aide du

Si vous avez des interrogations ou des commentaires, n’hésitez pas à communiquer avec nous.

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.