Équipe Tremblay-Letarte

Gestionnaires de patrimoine

Toutes les nouvelles

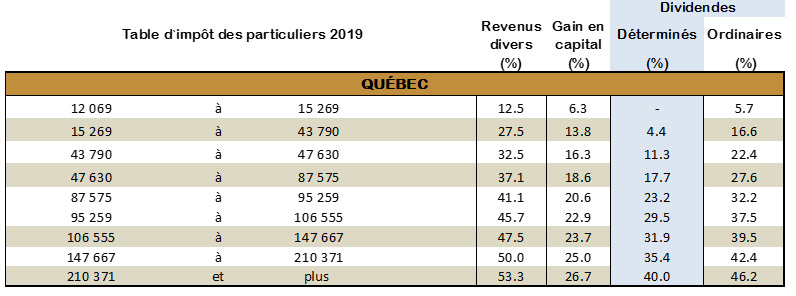

Astuce fiscale : la table d’imposition des particuliers pour l’année 2019

Voici la table d’imposition des particuliers pour l’année 2019 :

Si vos placements se trouvent à l’intérieur d’un REER, d’un CELI, d’un REEE ou d’un FERR, aucun rendement n’est imposable tant que le placement demeure dans le régime enregistré.

Or, tous les placements ne sont pas égaux. En effet, leurs rendements seront imposés différemment, tout dépendant s’il s’agit d’intérêts, de gains en capital ou de dividendes.

Les rendements générés par vos placements non enregistrés (compte comptant) seront imposables chaque année… Mais imposables dans quelle mesure?

Intérêts :

Si vos placements non enregistrés génèrent des revenus d’intérêts, ces revenus seront imposables en fonction de votre taux marginal.

Prenons l’exemple d’un individu ayant un revenu de 50 000$. En nous référant à la Table d’impôt des particuliers 2019, on constate que le contribuable verra ses revenus d’intérêts imposés à hauteur de 37.1%.

Il est à noter que tous les placements garantis – certificats de placement garanti ou dépôts à terme, obligations d’épargne et bons du Trésor – génèrent seulement des intérêts.

Gains en capital :

Les gains en capital se définissent comme la différence entre le prix payé pour un titre et le prix obtenu au moment de la revente, net des frais financiers.

Lorsque vous réalisez un gain en capital avec des placements non enregistrés, seulement 50% de ceux-ci sont imposables.

Dividendes :

Les dividendes bénéficient d’un traitement fiscal privilégié, parce qu’ils sont versés par les compagnies avec de l’argent déjà imposé. Cette façon de faire vise à éviter une double imposition. Les actions privilégiées et les actions ordinaires de grandes sociétés canadiennes versent ce genre de revenu.

En résumé, si vous avez des placements enregistrés et d’autres qui ne le sont pas, il est préférable que ceux qui génèrent des intérêts se retrouvent dans des comptes enregistrés : CELI, REER ou FERR. Quant aux placements qui procurent des gains en capital et des dividendes, l’idéal serait qu’ils se trouvent dans un portefeuille non enregistré.

Cela étant dit, il faut tout de même garder à l’esprit vos objectifs, votre horizon de placement et votre tolérance au risque. Tous ces aspects sont pris en considération lorsque vos conseillers Catherine et David vous formulent une recommandation de placement.

Si vous avez des interrogations ou des commentaires, n’hésitez pas à communiquer avec nous.

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.