Réflexion quatrième trimestre 2022

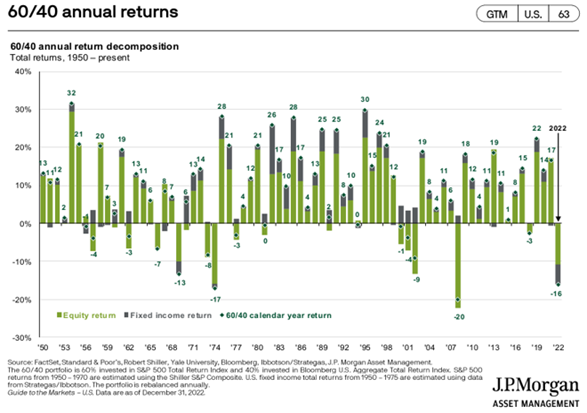

Dire que l’année 2022 fut une année d’exception est un euphémisme! Faisant face à des pressions inflationnistes persistantes, les autorités monétaires sont intervenues et ont amorcé le cycle de resserrement monétaire le plus rapide et le plus robuste en plus de 40 ans. Les marchés financiers étant des vases communicants, les taux d’intérêt en hausse n’ont pas seulement infligé des pertes aux obligations, mais aussi aux marchés des actions. Le recul simultané du côté des actions et des obligations s’est traduit par la quatrième performance de douze mois parmi les moins bonnes de l’histoire pour un portefeuille composé de 60 % d’obligations et de 40 % d’actions. Depuis les cent dernières années, seuls les épisodes de 1932, de 1938 et de 1974 ont dégagé de pires résultats pour une telle allocation. Les profils équivalents canadiens se sont mieux comportés sans toutefois parvenir à dégager des gains.

Nous vous parlons souvent de notre gestion du risque. Cette notion peut paraître abstraite lorsque les marchés vont bien, mais elle prend tout son sens dans des années comme 2022. Les rendements de nos portefeuilles en gestion ont été très résilients et ont baissé moins que leurs indices de référence dans le contexte économique de 2022. Nous en sommes fiers, car il est beaucoup plus difficile pour un investisseur de vivre ces moments de volatilité à court terme, même si pour nous il est clair que cela a peu de retombées à long terme. Nos processus et notre rigueur ont porté fruit et vous permettent de traverser cette période avec une relative quiétude.

Plusieurs se demandent pourquoi la portion de revenu fixe des portefeuilles a baissé (à l’exception des CPG, impossibles à négocier avant leur échéance), puisqu’il s’agit de capital garanti. Il faut comprendre que les titres de dettes (obligations) en circulation ont une valeur marchande qui varie en fonction des taux d’intérêt. Leur hausse fera baisser le prix des obligations en cours afin de s’ajuster au nouveau taux en vigueur et inversement, leur baisse fera grimper le prix des obligations en cours. Au fur et à mesure que les obligations viendront à échéance, les prix augmenteront, puisque le capital est garanti. La patience est donc de mise. Les dernières années ont été marquées par des rendements anémiques, avec peu d’occasions intéressantes du côté du revenu fixe. La hausse des taux, dont il faut profiter, nous permettra de bonifier le rendement dans ce secteur.

En raison des bas taux d’intérêt des dernières années, la durée de vos obligations en portefeuille était très courte, ce qui a permis de limiter le recul. Nous en avons donc profité pour renouveler des obligations à des taux plus élevés. Elles pourront ajouter une valeur supplémentaire en produisant un gain en capital lorsque les taux emprunteront le chemin inverse. Dans ce contexte, nous désirons avoir des placements garantis pouvant être négociés afin de pouvoir profiter des occasions qui se présenteront dans le futur.

À la suite de la hausse spectaculaire des taux en 2022, plusieurs d’entre vous nous ont questionnés sur l’attrait renouvelé à l’égard des certificats de placement garanti (CPG). En raison de leur manque de liquidité, nous préférons détenir les CPG pour des besoins précis dans le temps (tranche de liquidités pour le décaissement à court terme, projets de rénovation, voiture, achat important, etc.), car contrairement aux actions et aux obligations, dont la valeur peut fluctuer à la hausse et à la baisse, les CPG sont à l’abri des soubresauts du marché. En contrepartie, cette stabilité dans le prix comporte certains irritants souvent sous-estimés. Voici les principaux :

- La majorité des CPG doivent être détenus jusqu’à l’échéance. Vous n’avez donc pas accès à votre capital si un imprévu se produit ou si une meilleure occasion se présente. Il y a ainsi un coût d’opportunité associé à la détention des CPG.

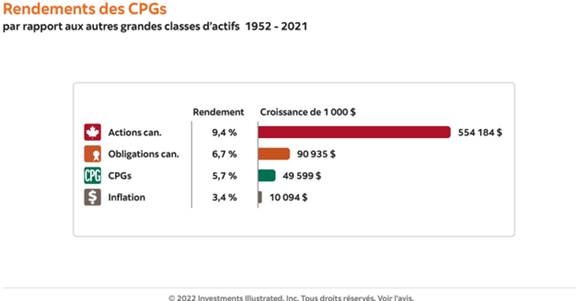

- Étant donné que le potentiel de rendement des CPG est généralement inférieur à celui des obligations ou des actions, ils ne constituent pas une excellente option pour les investisseurs qui cherchent à faire fructifier leur patrimoine pour financer des objectifs à long terme tels que la retraite. En regardant le graphique ci-dessous, on constate que les CPG n’ont pas un excellent bilan en matière de rendement considérablement au-delà du taux d’inflation annuel. De plus, dans de nombreux cas, les rendements sont insuffisants, ce qui entraîne une perte de pouvoir d’achat. C’est la réalité actuelle. Malgré les taux en apparence attrayants, l’inflation reste élevée et dépasse les taux des CPG.

2022, UNE ANNÉE DE RÉPARTITION SECTORIELLE

Mesurée en devise américaine, la décomposition sectorielle explique la plupart des écarts de performance des bourses mondiales. La forte progression des produits de base s’est avérée particulièrement bénéfique pour les bourses du Brésil, du Canada et de l’Australie comparativement au reste du monde. Malgré un environnement économique morose, l’Angleterre, surpondérée en secteurs défensifs, a aussi fait mieux que ses pairs mondiaux. À l’inverse, de plus faibles pondérations dans les secteurs technologiques et sensibles aux taux d’intérêt ont ajouté aux surperformances du Canada, de l’Angleterre, du Brésil et de l’Australie.

Avec son recul de 5,75 % en 2022, le TSX fait bonne figure comparativement à la plupart des bourses étrangères. Par exemple, on a constaté des chutes de 18,13 % pour le S&P 500, de 32,51 % pour le Nasdaq, de 12,4 % pour le DAX allemand et de 19,94 % pour l’indice MSCI Pays émergents.

La meilleure performance de nos portefeuilles s’explique notamment par la diminution de notre exposition au marché américain en 2021. De plus, la sélection de nos titres est effectuée selon des critères rigoureux. Ces titres de qualité se comportent mieux dans les marchés baissiers.

REGARD SUR 2023 note de bas de page 1

L’économie mondiale n’a pas encore pleinement ressenti les effets des hausses vigoureuses de taux d’intérêt décrétées en 2022. Celles-ci continueront de peser sur l’activité économique et les actifs à risque en 2023, et elles frapperont particulièrement durement les secteurs sensibles aux taux d’intérêt. Assez durement, selon nous, pour plonger plusieurs des principales économies avancées en récession. D’autant plus que certaines banques centrales n’en ont pas encore fini avec les hausses de taux. Ce resserrement continu ralentira de plus en plus l’activité économique mondiale et les actifs à risque en 2023. Mais n’oublions pas que tout cela est voulu. La correction de l’économie et des marchés financiers que nous vivons actuellement est la conséquence attendue du resserrement de la politique monétaire.

Lorsque l’inflation et la croissance des salaires commenceront à ralentir, les attentes inflationnistes des consommateurs et des entreprises devraient elles aussi diminuer. Les banques centrales s’appuieront sur ce trio d’indicateurs pour d’abord interrompre le relèvement des taux, puis relâcher ensuite la pédale de frein. Bien entendu, les marchés anticiperont tout cela. À mesure que l’économie mondiale commencera à se redresser et que la croissance se reflétera dans les bénéfices attendus, le rendement des actifs à risque devrait lui aussi rebondir.

Somme toute, la toile de fond économique est empreinte d’ambiguïtés et il est difficile d’estimer à court terme comment les choses se dérouleront. Le sentiment du marché évolue de façon intermittente entre la peur d’une récession et les anticipations d’un pivot de la Fed dans ses efforts de contraction des mesures financières. Une récession est envisageable, mais le moment précis de son arrivée et sa durée sont difficiles à déterminer. Elle semble vouloir se dessiner à court terme. Le présent contexte macroéconomique pointe vers une continuité des turbulences sur les marchés financiers. Les investisseurs devront avoir des attentes de rendement réalistes.

Il est important de se rappeler que les cycles économiques sont constants et sains pour l’économie en général. Notre équipe adapte les portefeuilles en fonction de ceux-ci. Notre constance dans la livraison d’une bonne performance de votre patrimoine est le résultat d’un processus rigoureux afin de maintenir des standards de qualité. Dans notre offre de services en gestion de patrimoine, nous proposons la mise en place et le suivi d’un plan financier. Cet outil vous permet de visualiser la progression de votre épargne. De notre côté, il nous aide à bonifier les conseils que nous vous formulons pour la gestion de votre patrimoine. Si ce n’est déjà fait, parlez-en à votre conseiller ou à votre conseillère. Cela pourrait vous apporter une certaine quiétude!

Un nouveau programme (CELIAPP) sera mis en place en 2023 pour les acheteurs d’une première maison. Soyez à l’affut, nous vous ferons parvenir les détails sous peu.

CELI 2023 – nouveaux droits : 6 500 $

REER 2023 – 18 % de votre revenu de 2022 : maximum 30 780 $

REER 2022 – nous avons fait un rappel par courriel

Vous appréciez la relation d’affaires que nous avons établie avec vous? N’hésitez pas à nous recommander à vos connaissances!

- Bartlett, Randall. « 2023 en trois mots : taux, récession, reprise. » Commentaire hebdomadaire, Desjardins, Études économiques, 6 janvier 2023.

Chacun des conseillers de Valeurs mobilières Desjardins (VMD) dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou tout autre titre mentionné au sein du présent document dont le conseiller suit l’évolution. Il est possible que VMD ait déjà publié des opinions différentes ou même contraires à ce qui est ici exprimé. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au receveur du document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et besoins de placement.

Auteur :

Chantal Gauvreau | CIMMD, Pl. Fin.

514 281-5942